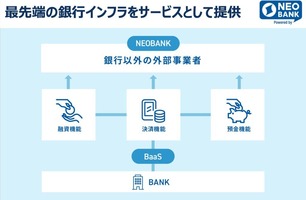

BaaS

2024ǯ04��15��

JR�����ܡ���Suica�кѷ��ƹ��ۡ���ͻ�����ӥ��˻���

JR�����ܤ���ͻ�����ӥ������Ѥ���ƻ����4�����

https://www.nikkei.com/article/DGXZQOUC0942Z0Z00C24A4000000/

2024ǯ4��9�� 16:17�����ܷкѿ�ʹ

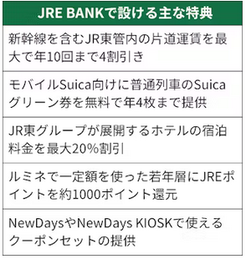

JR�����ܤ�9�����ǥ������ͻ�����ӥ���JRE BANK��JRE�Хˡפ�5��9���˻Ϥ���ȯɽ���������ѼԤϥ����ͥåȤ����Ѹ��¤��ߤ���С��¶�佻�������ʤɤΥ����ӥ���Ȥ��롣Ŵƻ��إӥ�γ����ŵ���Ѱդ������������ѳ���ˤĤʤ��롣

��ŷ��Ԥ���ͭ�����ͻ�����ӥ������Υ���ե��Ȥ���JR��ζ�ͻ�Ҳ�ҤǤ���ӥ塼�����ɡ����������ˤ���������Ȥ�ô�������ѼԤϥ��ޡ��ȥե���Υ��ץ�䥦���֥����Ȥ����Ѹ��¤��ߤ������Ѥ��롣������ɸ�Ȥ���100�����¤γ��ߤ��ܻؤ���

��ͻ�����ӥ������Ѿ����˱����ơ�JR��������ƻ���¤�4������Ȥ��롣���̷�IC�����ӥ��֥�Х���Suica�ʥ������ˡפ����ѼԤˤϡ�������֤�Suica��������̵�������롣JR�쥰�롼�פΥۥƥ�侦�Ȼ��ߤγ�����ʤɤ���ŵ���ߤ��롣

�ع�������֤��Ƥ���ATM��VIEW ALTTE�ʥӥ塼����åơˡפ�Ȥ��С���Ը��¤��鸽�������Ф��ݤμ������̵���¤�̵���Ȥ��롣JCB��Ϣ�Ȥ���¨����ѤǤ������ѤΥ֥��ɥǥӥåȵ�ǽ�դ�����å��奫���ɤ�ȯ�Ԥ��롣

JR�����ܡ���Suica�кѷ��ƹ��ۡ���ͻ�����ӥ��˻���

https://www.nikkei.com/article/DGXZQOUC103EL0Q4A410C2000000/

2024ǯ4��10�� 16:27�����ܷкѿ�ʹ

JR�����ܤϥǥ������ͻ�����ӥ���JRE BANK��JRE�Хˡפ�5��9���˻Ϥ�롣�����ͥåȤdz��ߤǤ������Ѹ��¤�𤷤��¶�佻�������ʤɤΥ����ӥ�������Ŵƻ��إӥ�γ����ŵ���ߤ��롣��Ը��¤����˽��ޤ�ǡ�������Ѥ���Ŵƻ��ή�̡���ư���ʤɳƻ��Ȥ�������Ҥ�¥����������Ĺ��ά���®���롣

JRE�Хϡ���Ԥ����Ȳ�Ҥ˶�ͻ�����ƥ�������BaaS�ʥХ����������������ӥ��ˡפμ�ˡ��Ÿ�����롣��ŷ��ԤΥ���ե��Ȥ���JR�컱���Υӥ塼�����ɡ����������ˤ���������Ȥ�ô����������ɸ�Ȥ���100�����¤��ߤ��롣Ŵƻ�ʳ��Ǥ⡢JR�쥰�롼�פ��꤬����ۥƥ�ν�����������20%�����Ȥ�����ŵ���ߤ��롣���Ȼ��ߡ֥�ߥ͡פǰ���۰ʾ�η�Ѥ�18��24�и����ˤϡ�JR�쥰�롼�פζ��̥ݥ���ȡ�JRE�ݥ���ȡפ���1000�ݥ���ȴԸ����롣

https://www.nikkei.com/article/DGXZQOUC0942Z0Z00C24A4000000/

2024ǯ4��9�� 16:17�����ܷкѿ�ʹ

JR�����ܤ�9�����ǥ������ͻ�����ӥ���JRE BANK��JRE�Хˡפ�5��9���˻Ϥ���ȯɽ���������ѼԤϥ����ͥåȤ����Ѹ��¤��ߤ���С��¶�佻�������ʤɤΥ����ӥ���Ȥ��롣Ŵƻ��إӥ�γ����ŵ���Ѱդ������������ѳ���ˤĤʤ��롣

��ŷ��Ԥ���ͭ�����ͻ�����ӥ������Υ���ե��Ȥ���JR��ζ�ͻ�Ҳ�ҤǤ���ӥ塼�����ɡ����������ˤ���������Ȥ�ô�������ѼԤϥ��ޡ��ȥե���Υ��ץ�䥦���֥����Ȥ����Ѹ��¤��ߤ������Ѥ��롣������ɸ�Ȥ���100�����¤γ��ߤ��ܻؤ���

��ͻ�����ӥ������Ѿ����˱����ơ�JR��������ƻ���¤�4������Ȥ��롣���̷�IC�����ӥ��֥�Х���Suica�ʥ������ˡפ����ѼԤˤϡ�������֤�Suica��������̵�������롣JR�쥰�롼�פΥۥƥ�侦�Ȼ��ߤγ�����ʤɤ���ŵ���ߤ��롣

�ع�������֤��Ƥ���ATM��VIEW ALTTE�ʥӥ塼����åơˡפ�Ȥ��С���Ը��¤��鸽�������Ф��ݤμ������̵���¤�̵���Ȥ��롣JCB��Ϣ�Ȥ���¨����ѤǤ������ѤΥ֥��ɥǥӥåȵ�ǽ�դ�����å��奫���ɤ�ȯ�Ԥ��롣

JR�����ܡ���Suica�кѷ��ƹ��ۡ���ͻ�����ӥ��˻���

https://www.nikkei.com/article/DGXZQOUC103EL0Q4A410C2000000/

2024ǯ4��10�� 16:27�����ܷкѿ�ʹ

JR�����ܤϥǥ������ͻ�����ӥ���JRE BANK��JRE�Хˡפ�5��9���˻Ϥ�롣�����ͥåȤdz��ߤǤ������Ѹ��¤�𤷤��¶�佻�������ʤɤΥ����ӥ�������Ŵƻ��إӥ�γ����ŵ���ߤ��롣��Ը��¤����˽��ޤ�ǡ�������Ѥ���Ŵƻ��ή�̡���ư���ʤɳƻ��Ȥ�������Ҥ�¥����������Ĺ��ά���®���롣

JRE�Хϡ���Ԥ����Ȳ�Ҥ˶�ͻ�����ƥ�������BaaS�ʥХ����������������ӥ��ˡפμ�ˡ��Ÿ�����롣��ŷ��ԤΥ���ե��Ȥ���JR�컱���Υӥ塼�����ɡ����������ˤ���������Ȥ�ô����������ɸ�Ȥ���100�����¤��ߤ��롣Ŵƻ�ʳ��Ǥ⡢JR�쥰�롼�פ��꤬����ۥƥ�ν�����������20%�����Ȥ�����ŵ���ߤ��롣���Ȼ��ߡ֥�ߥ͡פǰ���۰ʾ�η�Ѥ�18��24�и����ˤϡ�JR�쥰�롼�פζ��̥ݥ���ȡ�JRE�ݥ���ȡפ���1000�ݥ���ȴԸ����롣

���ޤ������Ǥ�

2024ǯ02��23��

�ͥåȶ�� 2024ǯ3���3Q��2023ǯ4���2023ǯ12��� ��3��Ⱦ���������

2023ǯ12��10��

�ͥåȶ�� 2024ǯ3���2Q��2023ǯ4���2023ǯ9��� ��2��Ⱦ���������

2023ǯ10��13��

�ͥåȶ�� 2024ǯ3���1Q��2023ǯ4���2023ǯ6��� ��1��Ⱦ���������

2023ǯ10��07��

�ɥ��⡢JR�졢�����̿�İ۶ȼ郎�ֶ�ԡ���Ω��å��塪�����λ��ǤȤ�

2023ǯ04��05��

����SBI�ͥåȶ�Ԥ���졪�����������Ĺ���Ȼ������ۡ�

2023ǯ01��13��

�����̿���ͥåȶ�ػ�����20��30��ܵҤȤ��������䤹

2022ǯ07��22��

API�����Ѥ����ȹ�����ͻ���ܻؤ�GMO��������ͥåȶ��

2023ǯ10��07��

�ɥ��⡢JR�졢�����̿�İ۶ȼ郎�ֶ�ԡ���Ω��å��塪�����λ��ǤȤ�

JR�����ܤο���ͻ�����ӥ�����ŷ��Ԥ�BaaS��������辰

2023.03.02�����Х������ƥå�

JR�����ܤ�2024ǯ�դˡ������ʶ�ͻ�ǥ����륵���ӥ���JRE BANK�פ�Ϥ�롣��ŷ��Ԥ���ͭ�����¶⡢ͻ��ѤȤ��ä��Х�ǽ���ӥ��Ȥ�������BaaS�ʥХ����������������ӥ��ˤ���ѡ����ޡ��ȥե��ץ��Web�����Ȥ��̤��ơ��ĿܵҤ��¶�佻�������ʤɤ����롣�ͥåȥХȤ����������ϰ�θܵҤ�����������䤹����ŷ��Ԥ�BaaS����Ĺ������������͢���Ȥγ���ˤĤʤ��롣�ֿ��������ʥ����륹�Ҥǿ�ή����������桢��ͻ��Ƥ��˱إӥ��ۥƥ�ʤɥ��롼�פγƼ���ȤȤ�Ϣ�Ȥ�¥���ס�JR�����ܤξ�߷ã��ѡ�ǧ�ڥ�˥åȲ�Ĺ�ϡ�JRE BANK����������롣

JRE BANK�����ѼԤ����ѤΥ��ޥۥ��ץ��Web�����ȷ�ͳ�ǡ�������Ĺ⡦���ж����٤ξȲ�Ȥ��ä���ǽ�˲ä�����ŷ��Ԥ����뽻�������ʤɤζ�ͻ���ʡ������ӥ���Ȥ��롣���Ѥ˱�����JR�����ܤΥݥ���ȥ����ӥ���JRE POINT�פ䡢���ͥ�Ԥʤɤ���ŵ����Ϳ���롣

JRE BANK�ϳ�ŷ��Ԥ�BaaS����Ѥ��롣�����ƥ�ϳ�ŷ��ԤΥ���ե����Ѥ���JRE POINT����Ϳ��Ȳ�ʤɤ�JR�����ܤΥ����ƥ��API�ʥ��ץꥱ������ץ�����ߥ������ե������ˤ�𤷤�Ϣ�Ȥ��롣JR�����ܥ��롼�פǶ�ͻ���Ȥ��ݤ���ӥ塼�����ɤ�����ŷ��Ԥ��°��ԤȤ����������Ȥ�ô���������Ŵƻ��ҥ��롼�פǶ�������Ȥؤλ����Ϻ����ƤȤʤ롣

�ɥ��⡢JR�졢�����̿�İ۶ȼ郎�ֶ�ԡ���Ω��å��塪�����λ��ǤȤ�

2023.1.24 4:25����������ɥ���饤��

2023ǯ�ζ�ͻ�μ���϶�Ԥˤʤ�Τ���������1��11���������̿������SBI�ͥåȶ�ԡ���ŷ��Ԥ��Ȥߡ��ͥåȶ�ԥ����ӥ��Ϥ�������ŷ��Ԥ�JR�����ܥ��롼�פȤ��JRE BANK�פ�24ǯ���Ȥ��ܻؤ��Ƥ��롣��ǯ12��ˤ�NTT�ɥ��⤬��d���ޡ��ȥХפ����Ȥȡ��ޤ��˿����Ԥ�ɴ���������

��BaaS�פȤϡ���ñ�˸����С��ֶ�Ԥ��Ԥ���ѡ��¶⡦ͻ��ʤɤζ�ͻ�����ӥ���ҤǤ�Ȥ���褦�˥�����Ƥ����ޤ��פȤ����Ȥ�������������ԤȤ���ΤϤȤƤĤ�ʤ����Ѥ�������¸�ζ�Ԥ�����Ȥ�ڤ�ƻϤ��Х����Ȥ⤵�ۤɤ�����ʤ���

����Ԥ��ޤͤ��Ƥ���櫓�ǤϤʤ���NTT�ɥ���Ρ�d���ޡ��ȥХפϻ�ɩUFJ��Ԥζ�Ե�ǽ��Ȥ���������ϥɥ���Υ��ץ��������������ˤϻ�ɩUFJ��Υ����ѡ������¶�ʥᥤ��Х� �ץ饹�˳��ߤ�ɬ�פȤʤ롣ATM�⡢Ʊ�Ԥ�ATM�ͥåȥ�����Ȥ��롣

���Υ֥����ǤϿ��������ʤλϤޤä�2020ǯ���ͥåȶ�Ը�ǯ���Ƚޤ�����(���� )

20ǯ�������ͥåȾڷ��Ǽ�����Ƥ�ͤˤȤäƤϥͥåȶ�Ԥʤ�ƤȤä������������Ǥ��������̤�¿�������ܿͤˤȤäƤϤ����餯2020ǯ����ǯ�Ǥ��礦(�����؎���)

����ޤǤ϶�Ԥ�ľ�ܹԤä�ATM�Ǥ�������Ȥ����Τ����ܿͤι�ư�Ǥ�������

���������ʤ�ȯ���ä����ˤ��ơ��褦�䤯���ܤǤ�ͥåȷ�ͳ�Ǥ�������Ȥ������Ȥ�����Ū�ˤʤä����ܹ������ڤ��Ϥ����Ǥ�

�ʰ����ǡ�IDPW��ϳ�餷�ƥͥåȶ�Ը��¤ξ�ü�꤬��㤤�������Ϥ��

2020ǯ3���ͥåȶ�Ԥθ��³��߿����¤��������������㤤�������ޤ���

����ޤǤ�2���Ȥ�3���⤷���Ϥ���ʾ�������Ϥ�ƶ��Ƥ���˳��礷�ޤ�����

����˲ä��ơ��ܶȤ����ǤϲԤ��ʤ��ʤäƤ�������Ȥ�³���ȶ�ͻ���Ȥˤ⻲�����Ƥ���ή�줬�Ǥ������Ȥǡ���Ե�ǽ������Baas���쵤�˳������ޤ���

���ߤΤȤ�������SBI�ͥåȶ�Ԥ�Baas���褬7��8���ǡ���ŷ��ԤϤޤ�2�����餤�����ʤ��Τǡ��ޤ��褦�䤯�Ϥޤä��Ф��ꡣ���줫���ܳ�Ū�������ƹԤ��Ȼפ��ޤ���

����ϤĤޤꡢ�ͥåȶ�ԤˤȤä������ߤ����������Ȥ������Ǥ��礦��(���� )

���줫��ͥåȶ�Ԥ���������Ĺ��������ȳο��������餳���ͥåȶ�Ԥ���ޤ���

�����ʤ��ǯ���˾�줷�Ƥ��줿���äȰ¤����ʤ����Ǥ��Ƥ��Ϥ��ʤ�Ǥ����������������Ϥ⤦�����ʤ��Τ�����ޤ����ɡ�����Υͥåȶ�Ԥ���Ĺ�˴��Ԥ��Ƥ��ޤ�

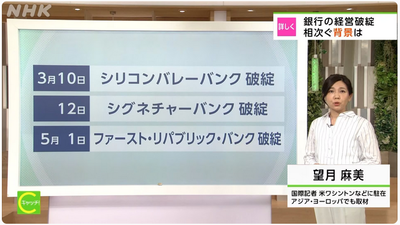

�Ŀ�Ū�����˱����褫�ä��Τϡ��ͥåȶ�Ԥ���줹��ľ�����꼡��FRB�ε�����夲�ǥ���ꥫ���϶䤬Ϣ����þ���ƶ�ͻ������ˤʤä����ȤǤ�

�����ʤ�ͥåȶ�Ԥ϶����β��ʤǾ�줷�������Ϥ߳и����㤦�����ʤ��ä���Ǥ���

2023ǯ3��5��ˤ����ƥ���ꥫ���϶䤬Ϣ����þ�������Ȥǥͥåȶ�Ԥ���в��ʤ����ۤߤ������Ͱ�������Ƴʰ²��ʤǾ�줹��ϥ�ˤʤä����Ǥ�

��줷���ͥåȶ��¦�ˤ�����Ĵã��Ⲽ���ä��ΤǺǰ��Υ������ȤǤ���������������äƽ������Ƥ�����ʬ�ˤȤäƤ��ǹ�������Ǥ���

��ŷ��ԡ�5838�� 2,290�ߡ���62�� �ʡ�2.64���

https://kabutan.jp/stock/chart?code=5838

https://finance.yahoo.co.jp/quote/5838.T/chart

��������3,996����

���ͤ����Ф�����Ǥ�������͵����ä���Ǿ����ͤϤ��ʤ�⤯�ʤ�ޤ���(�����؎���)

1,800��1,900���ǻŹ�����ݥ���2,000����ǻŹ�����ݥ������ä��Τǡ�2,000����ξ����⤤���ʤǻŹ���Ǥ��ݥ�������2,500��2,600�����ǰ�ö���ޤ���

2,000���ʲ��ǻŹ���Ǥ����ơ�4��5ǯ�ۤɥ��ۡ���ɤ���3����6,000�߰ʾ���������ꤵ�Ф�ͽ����������ä��Τˤ����ʤ����äȾ夲�������Τǰ��������

���Ǥ�2,300�����줿�ΤǤޤ����������㤤ľ���Ƴ��������䤷�Ƥ���Ȥ����Ǥ���

�����ͽ�ۤ���ᤤ���ԡ��ɤǻ������ۤ������Ƥ륤����Ǥ����ɡ��⤦�����¤��Ȥ����㤤ľ�������ΤDz����äƤۤ����ʤȻפäƤ���Ȥ����Ǥ�(�����؎���)

����SBI�ͥåȶ�ԡ�7163�� 1,469�ߡ���22�� �ʡ�1.48���

https://kabutan.jp/stock/chart?code=7163

https://finance.yahoo.co.jp/quote/7163.T/chart

��������2,215����

1,200����Υ��ۤߤ����ʥС���������ʤǾ����ͤ��Ĥ�������������Ǥ�(�����ء���)

�����1,800�ߤޤǾ夬��ޤ��������θ�ϳ�����������鲼���ƿ�ܤ��Ƥ��ޤ���

�ʤĤ���Ϥ���ޤ�10ǯ�ʾ�ͥåȶ�Ԥλ�Ⱦ���軻���������å����ƥ֥����ǽƤ����Τ��ΤäƤޤ������ͥåȶ�Ԥϻ��Ƥ�褦����ȤϤ��ۤʤ�ޤ�

���ʤߤ˽���SBI�ͥåȶ�Ԥ���Ⱦ�ǤϥѥäȤ��ʤ��軻�Ф��Ƥ��ơ���Ⱦ�������֤��Ƥ����̴��軻�ǤϤ褤��̤�����夯����������ޤ���(���� )

�ޤ�����SBI�ͥåȶ�Ԥ���Ɀ���Ǽ��פ�夲��ӥ��ͥ���Ĺ���Ƥ��ơ����䤬�ޥ��ʥ�������Ƴ����������ľ��ˤ��ʤ���Ӥ����¤��Ƥ��ޤ���(�����؎���)

����ȿ�̡��������夬������Ӥ��������䤹�����ɤ�Ǥ�Τǡ������餯2023ǯ��Ⱦ�������Ӥβ����������Ƥ��ǤϤʤ����ʤ�ͽ¬���Ƥ��ޤ�

��ŷ��Ԥλ������ۤϤ���ⴶ���뤱�ɡ�����SBI�ϳ�´����ޤ�����

1,200��1,300����ǻŹ���Ǥޤ���������Ǥ���˲����ä����㤤������ͽ��Ǥ���

���֥��ԡ�8410�� 307�ߡ���1.8�� �ʡ�0.59���

https://kabutan.jp/stock/finance?code=8410

https://finance.yahoo.co.jp/quote/8410.T/chart

��������3,620����

2024ǯ3����ζ���ͽ¬�Ϻǽ����פ���������Ū�ʤ�Τ���������383�����Ǥ������Ķ����פ�255��������ǯ����礭�������ä����Ϥ�ͽ��Ǥ�

��Ⱦ�����Ȥζ��Ӹ��ƤƤ����餫�˿��ӤƤʤ��Ȥ�������Ĺ���Ƥʤ����ݤǤ�(�����؎���)

���֤ηв�ȤȤ�˻������ۤ������뤫���ƽ���SBI�ͥåȶ�Ԥ�ȴ�����Ǥ���

2022ǯ07��22��

API�����Ѥ����ȹ�����ͻ���ܻؤ�GMO��������ͥåȶ��

�ֶ�Ԥ��ڴɤǤ�����GMO��������ͥåȶ�Ԥ��ܻؤ����ȹ�����ͻ�Τ�����

2021ǯ07��29�� 07��00ʬ ITmedia

�����ȹ�����ͻ�����ӥ��פ����꤬����夬��ĤĤ��롣����ޤǶ�ԤΥ����ӥ��϶�Ԥ������Τ��ä�����������Ԥ������ӥ������ʲ�����¾�Ҥ����������ӥ��ˡ��Ȥ߹���פ��Ȥǡ���Ԥ�¦�����ꡢ���礵�줿�桼�����θ����ܻؤ��Τ��ȹ�����ͻ���������ȹ�����ͻ������άŪ�˼���Ȥ�Τ���GMO��������ͥåȶ�Ԥ���

�ȹ�����ͻ��Ū��¦�̤��鸫��ȡ������ͥåȤ�𤷤ƶ�ԥ����ƥ�˥��������Ǥ���API����Ѥ��롣���ζ��API�ϡ���ͻģ�δ�����β��dzƶ�Ԥ�Ƴ����ʤ�Ƥ������������ǤϹ�ۤ���������ݤ���Ԥ⤢��ʤɡ����Ѥ˸��������ٴ��Ϥޤ��ޤ�����GMO��������Ǥϡ�����Ū��API��̵���Ǹ�������ۤ����ƥ��ȴĶ���̵��������ʤɡ�API������¥�ʤ��Ϥ�����Ƥ��롣

�ͺ��ɸ���ҥ���ꥢ�ε�Ϳʧ���μ�ư���⡢API���Ѥι������Ʊ�ҤǤ�5000�Ͷᤤ�ɸ������åդ��Ф��ơ���ʧ������ʧ����ԤäƤ��뤿�ᡢ���1����ʾ�ε�Ϳ������ߤ�ȯ�����Ƥ������������API��Ȥ�����ư����¸�������

�����åդϥѥ�����䥹�ޡ��ȥե��鼫ʬ�ε�Ϳ�Ĺ���ǧ�����������ܥ����������ȡ������ƥ�¦�ǵ�Ϳ�Ĺ�ξȲ��API��Ȥä�������ߤ��¹Ԥ��졢�����ˤϥ����åդθ��¤˵�Ϳ��������ޤ��Ȥ�����Τ���

����ޤǤϡ������åդ���FAX�Ǽ�����ä���̳������Ȥˡ���ʧô���Ԥ��ͥåȥХ˥������ơ������åդο�������¤���ꤷ�ƻ�ʧ����ۤ���Ȥ����Ϥ��Ƥ����Τ��Ȥ�������ۤδְ㤤���ɤ����ᡢ��Ĺ�ˤ����ť����å���ɬ�ܤ��ä�������������ô�����٤Ƥʤ��ʤä���

�������ȥ��å״�Ȥ��ȹ�����ͻ�����ϡ������϶Ȥ�����GMO���������ο���ά

2021ǯ07��06�� 18��30ʬ ITmedia

�϶Ȥ���4ǯ�ܤ�ޤ���GMO��������ͥåȶ�Ԥ���������϶Ȥ��Ǥ��Ф�����7��6���˹Ԥä�������άȯɽ��Ǥϡ��������ά��ž����������ľ��Υ��⡼����������ȥ��å״�ȤؤΥե��������ȡ��ȹ�����ͻ�����Ϥ��뤳�Ȥ�Ǥ�����

����˶�ԥ����ӥ���¸���������Ȥ˸����ơ��ۥ磻�ȥ졼�٥�Ƕ�Ե�ǽ������BaaS�ʥХ����������������ӥ��˻��Ȥ���礹�롣������SBI�ͥåȶ�Ԥ�ߤ�ʤζ�ԤʤɳƼҤ�BaaS���Ȥ��Ϥ�����Ƥ��롣���Ҥ�¿���θܵҤ���ĥץ�åȥե����ޡ�����BaaS��ǽ��ȤäƼ��ҥ֥��ɤǶ�ԥ����ӥ������뤳�Ȥ�ͥ��ХȸƤ֤���GMO��������ͥåȶ�Ԥ⤳���ΰ���Ϥ�����롣

���������ե�ѥå������ζ�Ե�ǽ�������Ǥʤ����ѡ���ñ�̤Ƕ�Ե�ǽ������Τ����ȹ�����ͻ�����ӥ�������BaaS���Υ����ӥ������Ƥ��뤬�����˥ץ饹������Ǥ����ȹ�����ͻ�����ӥ�������������ԥѡ��Ĥ�DX���®���������פȶ�ҳٿͲ�Ĺ���ä�����

����Ū�����Ƥ�¿����ǤȤäĤ��ˤ�����ʬ�⤢���Ǥ����ɡ�����ITmedia�ε��������ˤ狼��䤹�������ä������������夲�����ä����ƤǤ���

���Ȥ����Ǥʤ���ͻ�˶�̣�Τ���ͤϤ��ʤ��ɤ��ɬ��»�Ϥʤ��ɤ������Ǥ���

�Ƕ��API����������ꡢBaaS��Banking as a Service�˻������ݤ��뽻��SBI�ͥåȶ����ߤ�ʤζ�Ԥߤ����ʥͥåȶ�Ԥ��������������Ƥ��Ƥ��ޤ���(���� )���Ȥ����Ǥʤ���ͻ�˶�̣�Τ���ͤϤ��ʤ��ɤ��ɬ��»�Ϥʤ��ɤ������Ǥ���

�Ǥ⤳��GMO��������ͥåȶ�Ԥ�Baas���ȤΤ⤦1��2��������äƤ��Ԥ�����

��äȤ����ж�ԤȤ�������Ԥ���֤ä���ͻ�����ӥ������ò�������ҡ�

1994ǯ�˥ӥ륲���Ĥ��ֶ�Ե�ǽ��ɬ�פ�������Ԥ�ɬ�פʤ��ʤ����ͽ�����ޤ�����

�ޤ��ˤ���ͽ���κ���ü��ʬ������äƤ�Τ�GMO��������ͥåȶ�ԤǤ��͡�����

�����ˤ�����API��³�����ӥ���Ƴ������ε����Ϥ����������Ǥ���(���� )

��SHOWROOM������Kyash�����֥���ꥢ���Ȥ���Ȥ����˶�̣����

��ͻ�˶�̣�Τ���ͤ�Ŀ����Ȥʤ����λ��������ɤ�ɤ����ޤ�»�Ϥʤ��Ȼפ��ޤ���

https://gmo-aozora.com/pfbank/case/

https://gmo-aozora.com/business/case/

��äƤ뤳�Ȥ���Ϥ��ԤǤⲿ�Ǥ�ʤ��Ȥ������ۤ�ȶ�ͻ�����ӥ��ȤǤ��͡�

�������������Ӥ�������Ǥ�Τ��������ϰϤ�ˡ�ܵҤ�������Ȥ�������

�Ĥޤ�GMO��������ͥåȶ�Ԥ���Ĺ;�Ϥ��ǽ������Τ������礭���Ȥ������ȤǤ���

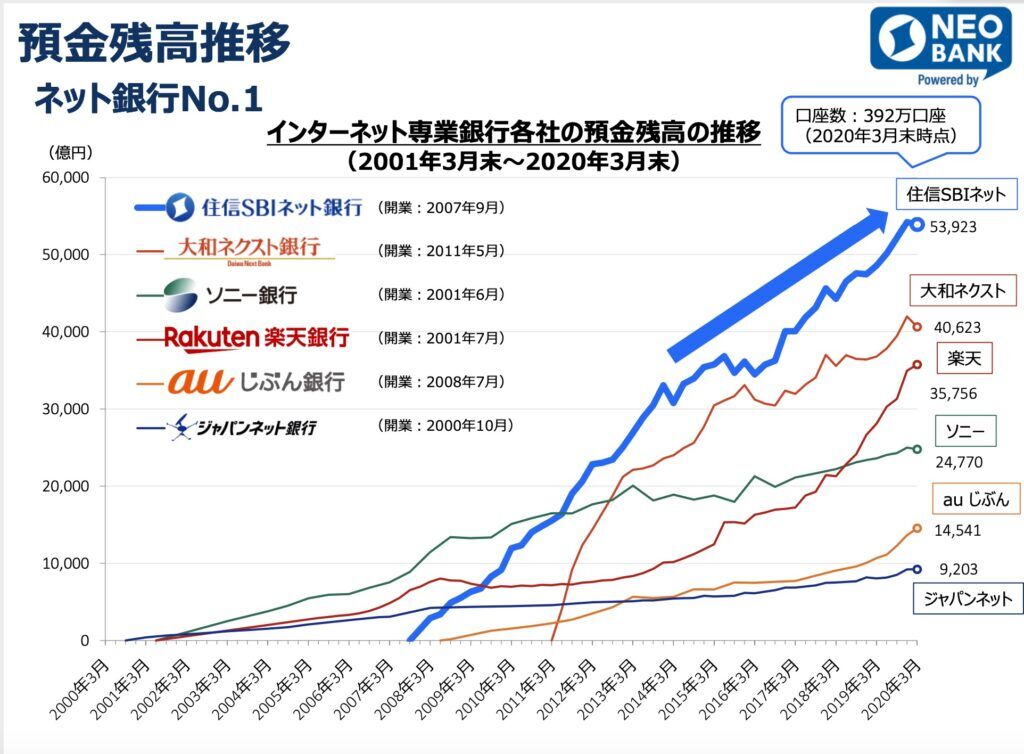

����SBI�ͥåȶ�Ԥ��ŷ��Ԥ��¤������¿������䤷�ƲԤ��ӥ��ͥ���ǥ�Ǥ���

�ޤ��Ƕ�Ͻ���SBI�ͥåȶ�Ԥ�JAL���ޥ��ŵ����Ȥ��Baas���ȤϤ��Ƥޤ���

��ŷ��ԤϽ����Ϥ��Ƥ�Ȥ�����Τκ��ΤȤ���Baas���Ȥ����Ϥ���Ǥ��Ƥޤ���

�����ʤ��GMO��������ͥåȶ�ԤϤޤä�������������üʬ��γ���Ƥ���

�����ⶥ��Υ饤�Х�Ȥʤ��Ԥ�ͥåȶ�Ԥ��ޤä������ʤ����֤äƤ��ȤǤ���

����㤯�����礭�ʥ֥롼�������������Ĵ��ꤷ�ޤ�����äƤ�Ȥ�������

¾�Ҥȶ��礷�ʤ��ȼ��Υӥ��ͥ���ǥ�ǡ�������饤�Х뤬�ۤܤ��ʤ��Τ���̣��������

�̾�Υͥåȶ�Ԥ䥹�ޥ۶�Ԥϸ��³��߿����¤���Ĺ�γ����˵���Ȥ��ơ�

���Ū�˿�����ʬ��ؤοʽФ�����٤�Ƥ��ޤäƤ���褦�˴����ޤ���(�����؎���)

GMO��������ͥåȶ�Ԥϸ��¿����¤���Ĺ�����䤹�ΤϤ��٤����֤����ޤ�

���٤ƤΥҥȡ���Ρ����ͤ��ȹ�����ͻ�����ӥ������ܤ���������������Ƥ�褦�Ǥ���

����Ƭ�������Ȥ���������ά����������Ƥ��������������ʽ������ץ�ץޤ�

������GMO��������ͥåȶ�Ԥδ����˿�ȿ�Ф��äƤ�Τ�LINE�ڷ��Ǥ���

���Ϥ�ʬ�������ơ������⼫ʬ���Ϥ뤫���礭��SBI���ŷ�����̾��ͤФ��ꡣ

�ڷ������ӥ������Ǥʤ�������귿��ŹƬ����2�����פ���������Ƥ��ޤ���

�����ʲ�Ҥۤɼ�Ԥ���ά��Ȥäơ�������������Ƥ����ʤ���Фʤ�ʤ��Τˡ�

�ʤ������ʥ饤��ʥåפ�̵��¢�����䤷���������Ʊ�夷�Ƥ��������פηб�

LINE�ڷ��ηбĿؤ���Τ������Х��Ǥ��뤳�Ȥ���ά���������ǰ��ܤǤ狼��ޤ���

�־��ʤ����Ϥ�ʬ������Ʊ���ʹԤ�С�ʬ�Ǥ���ƳƸķ��ˤ���Ʋ��Ǥ�������פǤ�

����ư�褢��

���졼Ƭ�������Ȥ�äƤ�ʤȻפä���бĥȥåפ�����㤯����ͥ���Ǥ���

���̤ο����������Ƥ���ͥåȶ�Ԥ䥹�ޥ۶�ԤΥȥåפϸ���ԥޥ���餱�ʤΤ�

GMO��������ͥåȶ�Ԥ�����IBM����̳����������Ȥ���Ϣ��Ƥ��Ƥ�褦�Ǥ�

https://www.gmo.jp/company-profile/profile/takehito-kaneko/

������Ϥ��줯�餤�οͺ��ߤ��۶�ԤΥȥåפ˿�����٤��ʤ�Ǥ����ɤ͎�������

LINE�ڷ��οƲ�Ҥˤ�����LINE�ե��ʥ�륰�롼�פ���ƣůɧ��Ĺ�ʤ��

�ɥ��ıĶȾ夬���Ȥϸ���ʤ����ɽпȤȥ���ꥢ������ȿ�Ǥ��Ф����ƤǤ���(�����ء�`)

�����ƥ�ȥ�֥���㷢�ߤ��۶�ԡʵ��ٻζ�ԡ˽пȤǵ��ѼԤǤⲿ�Ǥ�ʤ���

�ष�����ѤΤ��Ȥʤ�Ƥʤ�����Ƥʤ������ʿͺ�Ǥ������(�����؎���)

����ʤΤ��ȥåפ��Ȥ����LINE�ζ�ͻ������Ỵ�����ȥ��ۤǤ�ͽ�ۤ��Ĥ��ޤ�

https://line-hr.jp/archives/52945749.html

���餫��GMO��������ͥåȶ�Ԥϥӥ��ͥ�����ά����������Ƥ��ޤ��ͦ�(���� )

�����ϰϤ˼�����������������˷�������Ƭ�Τ�����ά��ԤäƤ��롣

����Ĺ;�ϤΤ���ʬ��˹ʤ��ڤäƿ͡���Ρ����ͤ�����Ƥ��롣

���֥롼�������������Ĺ;�ϤΤ���ʬ��κ���ü��ۤ��������ͤ����äƤ롣

�⤷���ΤޤԤ���10ǯ���ˤϤȤ�Ǥ�ʤ�ˡ�ܵ��Ϥ���ʤ��Ǥ��礫��

10ǯ�����餤�ˤϤ������������Τ褦����ڤ˾�줷�Ƥ��뵤�����ޤ���(���� )

����Ū����Ĺ�Ϥ��⤯����ξ��ʤ��Ծ�����ꤷ�䤹���Τ�3ǯ���ˤϹ�������10ǯ��ˤ���Ĺ;�Ϥ�����ʬ����ò����Ƥ��Ƕ��Ӥ�ͥåȶ���ȥåץ��饹�˿��ӤƤ����Ǥ�

��ȤϤ������鿮����Ԥ��ä��Τ����ٻߤ��ƥ����ƥ��줫�餹�٤ƺ��ľ����

GMO��������ͥåȶ�Ԥȼ�̾���Ѥ��ƿ�����Ԥ���ͥåȶ�Ԥ��ѹ����Ƥޤ���

�Ĥޤ��ԶȤȤ��ƤϿ��������ǤϤʤ��Τǡ��⤷3ǯ����˹������Ǥ��ʤ��Ƥ��ѶȤ��ɤ����ޤ���ǽ���Ϥʤ������ä�����Ȱ�������ǰ���뤳�Ȥ��Ǥ���Ȥ�������

3ǯ����˹������Ǥ��ʤ��ä����ѶȤ��ɤ����ޤ��ߤ�ʤζ�ԤȤ�ŷ�Ϥκ��Ǥ��硣

��������ʡ�о���סˤ����˹⤯���ӤƤޤ����������ˤ䤫�˿��ӤƤ뤱������Ϲ⤤���ӤʤΤ�2��3ǯ��ˤ�»�ѹդ��ơ�3ǯ��ʹߤ������������������

��̳����

https://gmo-aozora.com/company/disclosure.html

2019ǯ4��1����2020ǯ3��31�����̴��軻

https://gmo-aozora.com/company/disclosure/pdf/notice/2012006kessan.pdf

�о���ס� 5��1,900����

�о����ס�51��1,800���ߡ�

�ǽ����ס�51��4,600����

2020ǯ4��1����2021ǯ3��31�����̴��軻

https://gmo-aozora.com/company/disclosure/pdf/notice/202106kessan.pdf

�о���ס�18��3,600����

�о����ס�44��8,600����

�ǽ����ס�44��8,900����

2021ǯ4���2022ǯ3��31�����̴��軻

https://gmo-aozora.com/company/disclosure/pdf/notice/202206kessan.pdf

�о���ס�35��3,100����

�о����ס�39��7,500����

�ǽ����ס�39��7,700����

���������ԡ�8304�� 2,757�ߡ���6�� �ʡ�0.22���

https://kabutan.jp/stock/chart?code=8304

https://finance.yahoo.co.jp/quote/8304.T/chart

��äȤ����ж�ԤȤ�������Ԥ���֤ä���ͻ�����ӥ������ò�������ҡ�

1994ǯ�˥ӥ륲���Ĥ��ֶ�Ե�ǽ��ɬ�פ�������Ԥ�ɬ�פʤ��ʤ����ͽ�����ޤ�����

�ޤ��ˤ���ͽ���κ���ü��ʬ������äƤ�Τ�GMO��������ͥåȶ�ԤǤ��͡�����

�����ˤ�����API��³�����ӥ���Ƴ������ε����Ϥ����������Ǥ���(���� )

��SHOWROOM������Kyash�����֥���ꥢ���Ȥ���Ȥ����˶�̣����

��ͻ�˶�̣�Τ���ͤ�Ŀ����Ȥʤ����λ��������ɤ�ɤ����ޤ�»�Ϥʤ��Ȼפ��ޤ���

https://gmo-aozora.com/pfbank/case/

https://gmo-aozora.com/business/case/

��äƤ뤳�Ȥ���Ϥ��ԤǤⲿ�Ǥ�ʤ��Ȥ������ۤ�ȶ�ͻ�����ӥ��ȤǤ��͡�

�������������Ӥ�������Ǥ�Τ��������ϰϤ�ˡ�ܵҤ�������Ȥ�������

�Ĥޤ�GMO��������ͥåȶ�Ԥ���Ĺ;�Ϥ��ǽ������Τ������礭���Ȥ������ȤǤ���

����SBI�ͥåȶ�Ԥ��ŷ��Ԥ��¤������¿������䤷�ƲԤ��ӥ��ͥ���ǥ�Ǥ���

�ޤ��Ƕ�Ͻ���SBI�ͥåȶ�Ԥ�JAL���ޥ��ŵ����Ȥ��Baas���ȤϤ��Ƥޤ���

��ŷ��ԤϽ����Ϥ��Ƥ�Ȥ�����Τκ��ΤȤ���Baas���Ȥ����Ϥ���Ǥ��Ƥޤ���

�����ʤ��GMO��������ͥåȶ�ԤϤޤä�������������üʬ��γ���Ƥ���

�����ⶥ��Υ饤�Х�Ȥʤ��Ԥ�ͥåȶ�Ԥ��ޤä������ʤ����֤äƤ��ȤǤ���

����㤯�����礭�ʥ֥롼�������������Ĵ��ꤷ�ޤ�����äƤ�Ȥ�������

¾�Ҥȶ��礷�ʤ��ȼ��Υӥ��ͥ���ǥ�ǡ�������饤�Х뤬�ۤܤ��ʤ��Τ���̣��������

�̾�Υͥåȶ�Ԥ䥹�ޥ۶�Ԥϸ��³��߿����¤���Ĺ�γ����˵���Ȥ��ơ�

���Ū�˿�����ʬ��ؤοʽФ�����٤�Ƥ��ޤäƤ���褦�˴����ޤ���(�����؎���)

GMO��������ͥåȶ�Ԥϸ��¿����¤���Ĺ�����䤹�ΤϤ��٤����֤����ޤ�

���٤ƤΥҥȡ���Ρ����ͤ��ȹ�����ͻ�����ӥ������ܤ���������������Ƥ�褦�Ǥ���

����Ƭ�������Ȥ���������ά����������Ƥ��������������ʽ������ץ�ץޤ�

������GMO��������ͥåȶ�Ԥδ����˿�ȿ�Ф��äƤ�Τ�LINE�ڷ��Ǥ���

���Ϥ�ʬ�������ơ������⼫ʬ���Ϥ뤫���礭��SBI���ŷ�����̾��ͤФ��ꡣ

�ڷ������ӥ������Ǥʤ�������귿��ŹƬ����2�����פ���������Ƥ��ޤ���

�����ʲ�Ҥۤɼ�Ԥ���ά��Ȥäơ�������������Ƥ����ʤ���Фʤ�ʤ��Τˡ�

�ʤ������ʥ饤��ʥåפ�̵��¢�����䤷���������Ʊ�夷�Ƥ��������פηб�

LINE�ڷ��ηбĿؤ���Τ������Х��Ǥ��뤳�Ȥ���ά���������ǰ��ܤǤ狼��ޤ���

�־��ʤ����Ϥ�ʬ������Ʊ���ʹԤ�С�ʬ�Ǥ���ƳƸķ��ˤ���Ʋ��Ǥ�������פǤ�

����ư�褢��

���졼Ƭ�������Ȥ�äƤ�ʤȻפä���бĥȥåפ�����㤯����ͥ���Ǥ���

���̤ο����������Ƥ���ͥåȶ�Ԥ䥹�ޥ۶�ԤΥȥåפϸ���ԥޥ���餱�ʤΤ�

GMO��������ͥåȶ�Ԥ�����IBM����̳����������Ȥ���Ϣ��Ƥ��Ƥ�褦�Ǥ�

https://www.gmo.jp/company-profile/profile/takehito-kaneko/

������Ϥ��줯�餤�οͺ��ߤ��۶�ԤΥȥåפ˿�����٤��ʤ�Ǥ����ɤ͎�������

LINE�ڷ��οƲ�Ҥˤ�����LINE�ե��ʥ�륰�롼�פ���ƣůɧ��Ĺ�ʤ��

�ɥ��ıĶȾ夬���Ȥϸ���ʤ����ɽпȤȥ���ꥢ������ȿ�Ǥ��Ф����ƤǤ���(�����ء�`)

�����ƥ�ȥ�֥���㷢�ߤ��۶�ԡʵ��ٻζ�ԡ˽пȤǵ��ѼԤǤⲿ�Ǥ�ʤ���

�ष�����ѤΤ��Ȥʤ�Ƥʤ�����Ƥʤ������ʿͺ�Ǥ������(�����؎���)

����ʤΤ��ȥåפ��Ȥ����LINE�ζ�ͻ������Ỵ�����ȥ��ۤǤ�ͽ�ۤ��Ĥ��ޤ�

https://line-hr.jp/archives/52945749.html

���餫��GMO��������ͥåȶ�Ԥϥӥ��ͥ�����ά����������Ƥ��ޤ��ͦ�(���� )

�����ϰϤ˼�����������������˷�������Ƭ�Τ�����ά��ԤäƤ��롣

����Ĺ;�ϤΤ���ʬ��˹ʤ��ڤäƿ͡���Ρ����ͤ�����Ƥ��롣

���֥롼�������������Ĺ;�ϤΤ���ʬ��κ���ü��ۤ��������ͤ����äƤ롣

�⤷���ΤޤԤ���10ǯ���ˤϤȤ�Ǥ�ʤ�ˡ�ܵ��Ϥ���ʤ��Ǥ��礫��

10ǯ�����餤�ˤϤ������������Τ褦����ڤ˾�줷�Ƥ��뵤�����ޤ���(���� )

����Ū����Ĺ�Ϥ��⤯����ξ��ʤ��Ծ�����ꤷ�䤹���Τ�3ǯ���ˤϹ�������10ǯ��ˤ���Ĺ;�Ϥ�����ʬ����ò����Ƥ��Ƕ��Ӥ�ͥåȶ���ȥåץ��饹�˿��ӤƤ����Ǥ�

��ȤϤ������鿮����Ԥ��ä��Τ����ٻߤ��ƥ����ƥ��줫�餹�٤ƺ��ľ����

GMO��������ͥåȶ�Ԥȼ�̾���Ѥ��ƿ�����Ԥ���ͥåȶ�Ԥ��ѹ����Ƥޤ���

�Ĥޤ��ԶȤȤ��ƤϿ��������ǤϤʤ��Τǡ��⤷3ǯ����˹������Ǥ��ʤ��Ƥ��ѶȤ��ɤ����ޤ���ǽ���Ϥʤ������ä�����Ȱ�������ǰ���뤳�Ȥ��Ǥ���Ȥ�������

3ǯ����˹������Ǥ��ʤ��ä����ѶȤ��ɤ����ޤ��ߤ�ʤζ�ԤȤ�ŷ�Ϥκ��Ǥ��硣

��������ʡ�о���סˤ����˹⤯���ӤƤޤ����������ˤ䤫�˿��ӤƤ뤱������Ϲ⤤���ӤʤΤ�2��3ǯ��ˤ�»�ѹդ��ơ�3ǯ��ʹߤ������������������

��̳����

https://gmo-aozora.com/company/disclosure.html

2019ǯ4��1����2020ǯ3��31�����̴��軻

https://gmo-aozora.com/company/disclosure/pdf/notice/2012006kessan.pdf

�о���ס� 5��1,900����

�о����ס�51��1,800���ߡ�

�ǽ����ס�51��4,600����

2020ǯ4��1����2021ǯ3��31�����̴��軻

https://gmo-aozora.com/company/disclosure/pdf/notice/202106kessan.pdf

�о���ס�18��3,600����

�о����ס�44��8,600����

�ǽ����ס�44��8,900����

2021ǯ4���2022ǯ3��31�����̴��軻

https://gmo-aozora.com/company/disclosure/pdf/notice/202206kessan.pdf

�о���ס�35��3,100����

�о����ס�39��7,500����

�ǽ����ס�39��7,700����

���������ԡ�8304�� 2,757�ߡ���6�� �ʡ�0.22���

https://kabutan.jp/stock/chart?code=8304

https://finance.yahoo.co.jp/quote/8304.T/chart

2022ǯ07��10��

�ռ��⤤�ϥ��ޥ۶�ԡ֤ߤ�ʤζ�ԡס�3ǯ����˹�������ǽ����

2022ǯ06��19��

�ͥåȶ�� 4Q��2021ǯ4���2022ǯ3��� �̴��������

2022ǯ02��13��

����SBI�������Υͥåȶ�Ծ��ء�3��ˤ�

����SBI�������Υͥåȶ�Ծ��ء�3��ˤ�

2022ǯ2��8�� 19:00�����ܷкѿ�ʹ

����SBI�ͥåȶ�Ԥ�3�������ڷ������˿�������������IPO�ˤ��븫�̤��Ȥʤä����轵�ˤ���ڤ���ǧ���롣�����ͥåȶ�Ԥ�IPO�Ͻ�Ȥʤ롣�����λ������ۤ�3000���ߵ��ϤȤߤ�졢��ʳ��˶�ԥ���ե������֥ͥ��Х��Ȥؤ������®���롣

����SBI�Ϻ�ǯ10�����ڤ˾����������������Ͻ�Ĵ�˿ʤ�Ǥ��ꡢ�轵�ˤ���ڤ��龵ǧ�������븫�̤��������Ȥ���μ��פ��Ѥ߾夲��֥֥å��ӥ�ǥ��ʼ�����ˡפʤɤ�Фƾ����ξ���Ǥᡢ3��ܤ����1���˾�줹�븫���ߡ�

21ǯ4��12��������פ���ǯƱ����33%����130���ߤ��ä������������ʥ����륹�ҤǥͥåȤ�𤷤���ͻ����ؤλٻ��������äƤ��ꡢ���Ǹ��¿����ѿ��ʤɸĿ����μ�������������ä��Ƥ��롣�¶�Ĺ��21ǯ12��������7���ߤ˾�ꡢ��Φ��Ԥ�����Ԥʤɾ���϶��ɤŨ���뵬�Ϥ�ؤ롣

�۶ȼ�Ȥ�Ϣ�Ȥ�ʤ�Ǥ��롣�Ϥ������Τ����֥ͥ��ХפȸƤ�BaaS�ʥХ����������������ӥ��˻��Ȥ���

BaaS�Ȥϡ��¶��ͻ��ʤɤζ�ͻ�����ӥ���API�ʥ��ץꥱ������ץ�����ߥ������ե������ˤ�𤷤ƻ��Ȳ�Ҥʤɤ�������Ȥߤ�ؤ������ܹҶ��䥫����奢������ӥ˥�������ֻ�����T�ޥ͡�����ޥ��ۡ���ǥ����ζ�ͻ�Ҳ�Ҥʤɤ��꼡����ȡ������̿�ݸ���22ǯ�ˤ���Ϥ���ԥ����ӥ��Ǥ⡢����SBI�Υ����ƥ�κ��Ѥ���ޤäƤ��롣

����SBI�ͥåȶ�ԡ�2022ǯ3�����3��Ⱦ���軻��2021/4/1��2021/12/31��

�о���� 602��3,400�����ʡ� 5.6���

�о����� 169��8,600�����ʡ�12.7���

�ǽ����� 130��2,900�����ʡ�32.7���

�¤���Ĺ⡡6��9,939�����ʡ�5.2���

�߷��¿���512��2,000�����ʡ�3.4���

���軻����ǯ����ǡ����¿����¤���Ĺ������Ⱦ�����3�������Ȥ���ӡ�

��ŷ��Ԥ��ޤ���3��Ⱦ���軻��ȯɽ���Ƥʤ��Τ���Ӥϸ����ˤ���Ȥ���

����SBI�ͥåȶ�Ԥη軻������϶�β���2�ּ��϶�Ȥۤ�Ʊ����٥�ζ��ӤǤ�

�϶��̤Ϲ�ʻ�Фä���äƤ��Ǽ��Ϥ��äƤ���줿��ճ��Ȥ����Ǥ�ʤ��Τ���ŷ��Ԥ��ޤ���3��Ⱦ���軻��ȯɽ���Ƥʤ��Τ���Ӥϸ����ˤ���Ȥ���

����SBI�ͥåȶ�Ԥη軻������϶�β���2�ּ��϶�Ȥۤ�Ʊ����٥�ζ��ӤǤ�

�ޤ�����4��5ǯ�⤷���齻��SBI�ͥåȶ�Ԥ��϶����ꥯ�饹�ˤ���Ĺ�������Ǥ�

���ν���SBI�ͥåȶ�Ԥλ������ۤ�3,000�����äƤ��礤�⤹�����ʤȻפ��Τ�

�϶��ñ�����Ӥ�����Ŭ�ڤʻ������ۤ�2,000��2,500�������餤���ʤä����٤Ǥ�����

4��5ǯ�����Ǥʤ���������5,000��6,000�����Ǥ⤪�������Ϥʤ����ʤȻפ��ޤ�

�ʤ��ʤߤ��϶��TOP���饹�λ������ۤ�6,000���ߤ��餤�ʤΤ�Ʊ���٤ȹͤ��ơ�

�ޤ��ºݤˤ���Ĺ�����⤤�ΤǤ�äȹ⤤�������ۤ�ɾ��������ǽ�����⤤�Ǥ�����

���ն�ԡ��������ۡ�6,402����

https://kabutan.jp/stock/chart?code=8331

����ǥ���F�ǡ��������ۡ�6,036����

https://kabutan.jp/stock/chart?code=7186

���Ͷ�Ԥ������ܶ�Ԥ����硣�Զ��¤�������

�Ų���ԡ��������ۡ�5,434����

https://kabutan.jp/stock/chart?code=8355

�Ƕ�Ϥ�������ο��Ӥ��㲼���Ƥ���

���Ӥϲ��Ф������ޥ��ʥ��������Ƥ��ޤ�������SBI�ͥåȶ�Ԥ�CCC��JAL����ޥ��ŵ��������̿�ʤɤ���Ȥ���

��ԥ����ӥ�����Ϥ�Ƥ��餢�餿�����Ĺ������äƤ����褦�ʴ���������

����SBI�ͥåȶ�Ԥ�¾���϶����Ĺ��Ū�˰��ꤷ�ƶ��Ӥ����ӤƤ�Τϻ��¤ʤΤ�

���Τؤ���̣�����͵����������������9,000��1���ߤ��餤�Ϥ��ꤨ��Τ���

�ȡ�

�ȡ��ʤĤ����Ĺ�����Ȥ���Blog�ǥͥåȶ�Ԥζ�����ӵ�����Ƥ��Ƥޤ�����

�ʤ��������ǥͥåȶ�Ԥ���¤��¤������Ӥ�Ф��Ƥ��Ƥ�Τϻ��¤Ǥ���

�ä˽���SBI�ͥåȶ�Ԥ�¾�Ԥ���꿭�Ӥ���¤ʤΤ������Ȥ����鰭���ʤ��Ǥ�

������Ԥ�21ǯ3����ܷ軻���о���ץ��TOP20

2021/08/16 07:00

2021ǯ10��08��

����SBI�ͥåȶ�ԡ���ڤ˾�쿽��

2021ǯ09��30��

��ŷ���롼�ס���ŷ��Ԥξ��������Ϥ�

2021ǯ09��23��

��Կ����������Ͳ����ء�10����Դ֤�Ⱦ��

2021ǯ10��08��

����SBI�ͥåȶ�ԡ���ڤ˾�쿽��

����SBI�ͥåȶ�ԡ���ڤ˾�쿽��

2021ǯ10��8�� 16:58�����ܷкѿ�ʹ

SBI�ۡ���ǥ�����8���������Υ����ͥå���ȶ�ԡ�����SBI�ͥåȶ�Ԥ�����ڷ������˾�쿽��������ȯɽ�������Ծ��ʬ�����Ū�ʻ�����̤�ꡣ50%���Ľл�SBI�Ȼ��潻ͧ������ԤϾ�������γ��������³����ո�����

����SBI��2007ǯ�˱ĶȤ�Ϥ��SBI���롼�פΥͥåȾڷ��Ȥθ���Ϣ�ȥ����ӥ���������ν��������ǡ���ǯ�ؤ��濴�˸ܵҤ����䤷�Ƥ��롣ľ����¶�Ĺ��6��4�鲯��Ķ�ȡ�����϶��¤ߤ˳��礷����21ǯ3����ν��������μ谷�ۤ���8500���ߤȡ��ͥåȶ�ԤǤϺ����Ȥߤ��롣

���Ǥϼ��Ϥν�����������¤��¿�Ѳ���ޤäƤ��롣���Ϥ���Τ���Ե�ǽ�����λ��Ȳ�Ҥ������BaaS�ʥХ����������������ӥ��ˡ��Ȥ������Ǥ����������ܹҶ���JAL�ˤ��ޥ��ۡ���ǥ����ʤɤ�Ʊ�ԤΥ����ƥ��Ȥ������ҥ֥��ɤζ�ԥ����ӥ���Ϥ�Ƥ��롣

JAL���϶�ʤɤ��Ȥཻ��SBI�ͥåȶ�Ԥ���NEOBANK�פ��ܻؤ�

�������ХΤ�����

�������ХΤ�����

2020ǯ 8�� 20�� 07:03��CoinDesk Japan

��ͻ�ȳ��ξ�����Ф����¤����Ͼ������ʤ�����Ԥ�ڷ��ʤɶ�ͻ���ؤϤ�����������Ĥ���ƿ��������������Ϻ����Ƥ��롣�����Ǥϡ���Զ��ȵ���������˶�ͻ�����ӥ�������ʤɤȤ��ä����������ХΤ��������θ������ͥ��Х������㡼�ХȤ���¸�ߤ����ޤ졢�ٻ�����Ƥ��롣

����������ǡ�����SBI�ͥåȶ�Ԥ���NEOBANK�פȤ������ۤ�Ǥ�����ʤ��Ƥ���(NEOBANK�Ͻ���SBI�ͥåȶ�Ԥ���Ͽ��ɸ)������϶�ԤȤ��ƤΥ���ե���ʳ��λ��ȼԤ�����Banking as a Service��BaaS�˻��Ȥ�������JAL�ȶ��Ȥ��Ƥ���ۤ���CCC�ʥ�����奢������ӥ˥�������֡˥��롼�פȤ϶��Ȥ˸��������ĤƤ���Ȥ�����

����˥塼���ˤʤäƤ���ŷ��Ԥϡ־��ν�����Ϥ�פȤ������ƤǤ�����

����ν���SBI�ͥåȶ�Ԥξ��Ͼ��ο����Ǥ˹Ԥä��Ȥ������ƤǤ���

�Ĥޤ���ڤο��������Τޤ����Ȥ⤦�����ºݤ˾�줹��Ȥ�������

�ᤱ���ǯ�������٤��Ȥ���ǯ����Ⱦ�ˤ�ºݤ�IPO�������Ǥ��ͦ�(���� )

����SBI�ͥåȶ�Ԥȳ�ŷ��Ԥ�SBI�ȳ�ŷ�Ȥ������롼�����ζ�ԤʤΤ�

����ޤǤɤä������Ӥ��褤���Ȥ�

���¿��Ϥɤä���¿������ĥ�ꤢ�äƤ��ޤ�������줷������֤ɤä����������ۤ��夫���ߤ����ʶ�������Ǥ���ͦ�(���؎���)��

��ŷ��Ԥ���ŷ�����ɤη�Ѷ�̳����������餤�Ϥ���ȤǷ�Ѥ���ȯ�ˤʤ�

������ϳ�ŷ��Ԥ��쵤���ͤ������ƿ��ӤƤޤ������ɡ��Ƕ�Ͽ��Ӥ��������Ƥޤ�

������ߤˤ����Ƥ�о����פ���Ӥ���ȳ�ŷ��Ԥ�����1.25��¿���Τ�

2�Ҥζ��ӤˤϤޤ����ä����ʺ�������Τ���¤Ǥ����ɤ����餯�������Ǥ��礦

��ŷ��Ԥϳ�ŷ��Ԥθ��¤ȳ�ŷ���롼�פη�ѡʳ�ŷ�����ɤȤ��ˤ���

�褦�ϡֳ�ŷ�кѷ��פη�Ѥ�ݤ��������餦���ȤǺǶ���ӤФ��ޤ���

���������ǡ�������ά����ʬ���ȤǷкѷ��θ³����äƤ��ޤä��Ȥ⤤���ޤ���

���������SBI�ͥåȶ�Ԥϳ�ŷ��Ԥ��礭�ʺ���Ĥ����Ƶ�ž����Ƥ��Τ�

��ž������Ȥ���BaaS��Banking as a Service�ˤ��ɤ��ڤä��Τ�����������Ǥ��礦

BaaS���ʤˤ��Ȥ����ȡ��פ϶�ԥ����ƥ��¾�ȼ��Ȥ����������äƤ��ȤǤ���

����ޤǤ��äȶ�Ի��Ȥ��ꤿ���ä����ɥϡ��ɥ뤬�⤯�ƤǤ��ʤ��ƤǤ��ʤ��ä�

JAL����ޥ��ŵ���CCC�Ȥ�����Ե�ǽ�����륵���ӥ��Ϥ����櫓�Ǥ���

�¼�Ū�ˤϽ���SBI�ͥåȶ�Ԥ����JAL��Ź�Ȥ���ޥ��ŵ���Ź���Ǥ��봶����

���줫�����������䤷�Ƥ�����̵�¤˻�Ź�������䤷�Ƥ�����櫓�Ǥ���(���� )

����ʤˤ�ͥ��Ƥ뤫�Ȥ����ȡ�����Ͻ���SBI�ͥåȶ�Ԥ������ǹ����Ф���

���ҤΤ��Ҥ��줫�齸��Ƥ��ʤ��ȸ��¿������䤻�ʤ��Ȥ����³�������ΤǤ�����

JAL���ޥ��ŵ��˶�Ե�ǽ������ȼ�ʬ�ǵҤ���֤��ʤ�����

���Ū�˽���SBI�ͥåȶ�Ԥ�JAL��Ź���ޥ��ŵ���Ź�ˤ�������

�����ʤ��ɴ���Ȥ��������ͤ������ܵҤ�����Ǥ����������������Ǥ��͡ʡ��ϡ�*)

.

���줫�����������䤷�Ƥ�����̵�¤˻�Ź�������䤷�Ƥ�����櫓�Ǥ���(���� )

����ʤˤ�ͥ��Ƥ뤫�Ȥ����ȡ�����Ͻ���SBI�ͥåȶ�Ԥ������ǹ����Ф���

���ҤΤ��Ҥ��줫�齸��Ƥ��ʤ��ȸ��¿������䤻�ʤ��Ȥ����³�������ΤǤ�����

JAL���ޥ��ŵ��˶�Ե�ǽ������ȼ�ʬ�ǵҤ���֤��ʤ�����

���Ū�˽���SBI�ͥåȶ�Ԥ�JAL��Ź���ޥ��ŵ���Ź�ˤ�������

�����ʤ��ɴ���Ȥ��������ͤ������ܵҤ�����Ǥ����������������Ǥ��͡ʡ��ϡ�*)

.

����� https://gendai.ismedia.jp/articles/-/82061?page=3

��ŷ�кѷ��Ȥ����ΤϤޤ��˳�ŷ���롼�פˤ���ְϤ�������ά���ΰ�ĤǤ���

�ɤ��Ⱝ����Ϥ����ߤʤΤdz�������³���ʤ��Τ��³��������櫓�Ǥ�(�����؎���)

��ŷ�кѷ�����礹��ˤϼ�ʢ�ǹ���Ф��ƿ�����������䤹��������ޤ���

����SBI�ͥåȶ�ԤϰϤ����ߤǤϤʤ��������ˤ�äƷкѷ��˳��礷��

���Ū����Ȥ��Ƥ�¾�ҤΤ��ҤҤΤ��Ҥ˼����ळ�Ȥ��Ǥ���櫓�Ǥ�

�����Ʒ�Ѽ�����������������ۤɼ��Ҥ����פ������Ƥ����Ȥ������ȤߤǤ���

����SBI�ͥåȶ�Ԥ�������ά�ȥ������ब�褯�Ǥ��Ƥ�Τ�ɾ�����⤤�Ǥ�

�դ˳�ŷ�кѷ����Ĥ��Ƥ뤬�椨�˳����˳��礷�Ƥ������ȤߤˤʤäƤʤ��Τ�

���������®Ū�˶��Ӥ����Ӥ뤫�äƤ���줿�����˿��Ӥˤ����Ȼפ��ޤ�

�⤷���ˡ�2�Ҥ�Ʊ�������ߥǤ�IPO��������Ӥο��Ӥȳ�ĥ���ˤ����Ƥ�

����Ū�˽���SBI�ͥåȶ�Ԥ���������ΤǤ�������㤦�٤����Ȼפ��ޤ�(�����؎���)

�⤦2��3ǯ�⤷�ʤ�������2�Ҥζ��Ӥ����ٵ�ž����ƤҤä����֤�Ǥ��礦

��ŷ�кѷ��Ȥ����ΤϤޤ��˳�ŷ���롼�פˤ���ְϤ�������ά���ΰ�ĤǤ���

�ɤ��Ⱝ����Ϥ����ߤʤΤdz�������³���ʤ��Τ��³��������櫓�Ǥ�(�����؎���)

��ŷ�кѷ�����礹��ˤϼ�ʢ�ǹ���Ф��ƿ�����������䤹��������ޤ���

����SBI�ͥåȶ�ԤϰϤ����ߤǤϤʤ��������ˤ�äƷкѷ��˳��礷��

���Ū����Ȥ��Ƥ�¾�ҤΤ��ҤҤΤ��Ҥ˼����ळ�Ȥ��Ǥ���櫓�Ǥ�

�����Ʒ�Ѽ�����������������ۤɼ��Ҥ����פ������Ƥ����Ȥ������ȤߤǤ���

����SBI�ͥåȶ�Ԥ�������ά�ȥ������ब�褯�Ǥ��Ƥ�Τ�ɾ�����⤤�Ǥ�

�դ˳�ŷ�кѷ����Ĥ��Ƥ뤬�椨�˳����˳��礷�Ƥ������ȤߤˤʤäƤʤ��Τ�

���������®Ū�˶��Ӥ����Ӥ뤫�äƤ���줿�����˿��Ӥˤ����Ȼפ��ޤ�

�⤷���ˡ�2�Ҥ�Ʊ�������ߥǤ�IPO��������Ӥο��Ӥȳ�ĥ���ˤ����Ƥ�

����Ū�˽���SBI�ͥåȶ�Ԥ���������ΤǤ�������㤦�٤����Ȼפ��ޤ�(�����؎���)

�⤦2��3ǯ�⤷�ʤ�������2�Ҥζ��Ӥ����ٵ�ž����ƤҤä����֤�Ǥ��礦

����SBI�ͥåȶ�ԡ�2022ǯ3�����1��Ⱦ���軻��2021/4/1��2021/6/30��

�о���� 193��2,100�����ʡ� 3.5���

�о����� 56��4,500�����ʡ�15.0���

�ǽ����� 51��8,100�����ʡ�51.4���

��ŷ��ԡ�2022ǯ3�����1��Ⱦ���軻��2021/4/1��2021/6/30��

�о���� 265��0,500�����ʡ� 6.5���

�о����� 70��1,700�����ʡ� 3.7���

�ǽ����� 49��9,600�����ʡ� 1.2���

2021ǯ09��30��

��ŷ���롼�ס���ŷ��Ԥξ��������Ϥ�