株価上昇

2024年02月01日

住信SBI銀が大幅続伸、住宅ローン実行額増加し4〜12月期最終益25%増

住信SBI銀が大幅続伸、住宅ローン実行額増加し4〜12月期最終益25%増

2024年01月30日10時18分 Kabutan

住信SBIネット銀行<7163>が大幅続伸している。29日の取引終了後に発表した24年3月期第3四半期累計(4〜12月)の連結決算は、経常収益が前年同期比19.9%増の853億1900万円、最終利益が同25.5%増の182億5400万円となった。直近3カ月でも経常収益が約26%増、最終利益が約20%増と好調を維持。トップラインとボトムラインがともに2割増となっており、業況を評価した買いを集めたようだ。住宅ローン実行額が増加するなか、4〜12月期は資金利益と役務取引等利益がともに伸長した。

一時は地を這うように1,500円割れまで下げまくっていた住信SBIネット銀行ですが

日銀植田総裁が3月以降のマイナス金利撤廃やその後の利上げについて、かなりノリノリの姿勢なんじゃないかという報道を受けて株価が反騰

1月末の決算あるから評価し直されてたぶん上がっていくだろうと期待してたのと(´∀`*)

3月または4〜5月にはマイナス金利撤廃が実施されて上がるだろうと強く予想してたので

いつものように住信SBIネット銀行と楽天銀行を下げたらひたすら買い下がりです

(精神的にはなんでこんな売られるんだよ!と思った日々もやっぱりありましたが)

でも4〜5年待てばどうせ3倍〜4倍くらいに株価上がるだろうって強く予想してるわけで

とりあえずネット銀行はテクニカルはあまり関係なく下げたらとにかく買うだけ(´・ω・`)

目先で上げなくてもどうせ長期で持ってりゃ利食いチャンスは巡ってくるわけですから

目先の株価に左右されずとにかく買い増ししていくというそんなスタンスです

三月さんというコテハン名で知られるあの長期保有投資で有名個人投資家も株主ですし、

13〜14億ぐらい突っこんで長期保有でガチ買いしてアホールドしてるわけですから

もちろん長期保有前提の自分も負けないよう買い増ししまくってやろとか思うわけです。

住信SBIネット銀行 大株主情報

https://kabutan.jp/stock/holder?code=7163

住信SBIネット銀行や楽天銀行に限らず、ネット銀行はどこも好調ですね(*´∀`*)ムフー

PayPay銀行がやたら今期業績いいのは今まで伸びが低かった分の裏返しでしょうか

まあそもそもの話、PayPay銀行は他のネット銀行より営業利益が少なくて劣っていたので

ちょっと営業利益が伸びるとやたら大きく成長したように見えてしまうという理由もある

そう考えると業績がやたら大きく伸びたというより今までが低すぎただけでしょう

https://ss2286234570.livedoor.blog/archives/2023-12-10.html

住信SBIネット銀行(7163) 1,715円 +13円 (+0.76%)

https://kabutan.jp/stock/chart?code=7163

https://finance.yahoo.co.jp/quote/7163.T/chart

時価総額:2,586億円

2023年後半は住信SBIネット銀行も楽天銀行も株価が低迷した時期がありましたので、

手持ちの所有株数が飛び抜けて増えており、買い増ししまくった銘柄ともいえますφ(.. )

住信SBIネット銀行は1,600円前後と少し高値で買い増してる株もあったりするので、

(理由はちょうど支持線のあったラインで一度買い増しをしてたからです)

平均購入単価が比較的高い分についてはとりあえず1,700〜1,750円で売却済みです

これから短期的に1,800〜1,900円まで急伸して高値を付けてくるようであれば(´∀`*)

ちょっと買い増ししすぎてるというのもあるので売り指値出しといて売却予定です

ただ3月以降はマイナス金利解除でさらに株価が激しく上がってくる期待値が大きいので

長期アホールド保有分を増やして中〜短期スイングの売却分は減らすかもしれません・・・

楽天銀行(5838) 2,359円 +49円 (+2.12%)

https://kabutan.jp/stock/chart?code=5838

https://finance.yahoo.co.jp/quote/5838.T/chart

時価総額:4,116億円

楽天銀行はこちらも2,230円〜1,990円の広範囲で何度も買い増しを敢行してます(´・ω・`)

そもそも楽天銀行は上場当初から1,800円台なら買い増し、2,000円超えたら利食いするみたいな売買もしてたので長期アホールド分の平均購入単価は1,800円台です

長期アホールド分を売る予定は目先でも年内でもまったくもって予定はありませんが、

2/9に決算発表が出てまた株価が2,700円を超えてくるようなら追加買い増し分は売るかも

ただこちらも3月以降にマイナス金利撤廃が行われるとさらに上げそうな期待があるので

あまりたくさん売りすぎないとか、長期アホールド分を多めにしようとか考え中です

(マイナス金利撤廃が5月以降とかなら素直に一度利食いが正しいんでしょうけど・・・)

一時は地を這うように1,500円割れまで下げまくっていた住信SBIネット銀行ですが

日銀植田総裁が3月以降のマイナス金利撤廃やその後の利上げについて、かなりノリノリの姿勢なんじゃないかという報道を受けて株価が反騰

1月末の決算あるから評価し直されてたぶん上がっていくだろうと期待してたのと(´∀`*)

3月または4〜5月にはマイナス金利撤廃が実施されて上がるだろうと強く予想してたので

いつものように住信SBIネット銀行と楽天銀行を下げたらひたすら買い下がりです

(精神的にはなんでこんな売られるんだよ!と思った日々もやっぱりありましたが)

でも4〜5年待てばどうせ3倍〜4倍くらいに株価上がるだろうって強く予想してるわけで

とりあえずネット銀行はテクニカルはあまり関係なく下げたらとにかく買うだけ(´・ω・`)

目先で上げなくてもどうせ長期で持ってりゃ利食いチャンスは巡ってくるわけですから

目先の株価に左右されずとにかく買い増ししていくというそんなスタンスです

三月さんというコテハン名で知られるあの長期保有投資で有名個人投資家も株主ですし、

13〜14億ぐらい突っこんで長期保有でガチ買いしてアホールドしてるわけですから

もちろん長期保有前提の自分も負けないよう買い増ししまくってやろとか思うわけです。

住信SBIネット銀行 大株主情報

https://kabutan.jp/stock/holder?code=7163

住信SBIネット銀行 2024年3月期 第3四半期通期決算(2023/4/1〜2023/12/31)

https://ssl4.eir-parts.net/doc/7163/tdnet/2384114/00.pdf経常収益 853億1,900万円(+19.9%)

経常利益 250億9,700万円(+15.1%)

最終利益 182億5,400万円(+28.2%)

大和ネクスト銀行 2024年3月期 第2四半期通期決算(2023/4/1〜2023/12/31)

https://www.bank-daiwa.co.jp/about/disclosure/financial/pdf/financial_fy2023_q3.pdf経常収益 656億0,600万円(+42.4%)

経常利益 83億0,600万円(+109.4%)

最終利益 58億1,000万円(+111.7%)

PayPay銀行 2024年3月期 第3四半期通期決算(2023/4/1〜2023/12/31)

https://www.paypay-bank.co.jp/company/financial/2024-quarter1.pdf

経常収益 443億4,700万円(+20.3%)

経常利益 74億7,400万円(+45.4%)

最終利益 50億6,800万円(+43.0%)

住信SBIネット銀行や楽天銀行に限らず、ネット銀行はどこも好調ですね(*´∀`*)ムフー

PayPay銀行がやたら今期業績いいのは今まで伸びが低かった分の裏返しでしょうか

まあそもそもの話、PayPay銀行は他のネット銀行より営業利益が少なくて劣っていたので

ちょっと営業利益が伸びるとやたら大きく成長したように見えてしまうという理由もある

そう考えると業績がやたら大きく伸びたというより今までが低すぎただけでしょう

https://ss2286234570.livedoor.blog/archives/2023-12-10.html

住信SBIネット銀行(7163) 1,715円 +13円 (+0.76%)

https://kabutan.jp/stock/chart?code=7163

https://finance.yahoo.co.jp/quote/7163.T/chart

時価総額:2,586億円

2023年後半は住信SBIネット銀行も楽天銀行も株価が低迷した時期がありましたので、

手持ちの所有株数が飛び抜けて増えており、買い増ししまくった銘柄ともいえますφ(.. )

住信SBIネット銀行は1,600円前後と少し高値で買い増してる株もあったりするので、

(理由はちょうど支持線のあったラインで一度買い増しをしてたからです)

平均購入単価が比較的高い分についてはとりあえず1,700〜1,750円で売却済みです

これから短期的に1,800〜1,900円まで急伸して高値を付けてくるようであれば(´∀`*)

ちょっと買い増ししすぎてるというのもあるので売り指値出しといて売却予定です

ただ3月以降はマイナス金利解除でさらに株価が激しく上がってくる期待値が大きいので

長期アホールド保有分を増やして中〜短期スイングの売却分は減らすかもしれません・・・

楽天銀行(5838) 2,359円 +49円 (+2.12%)

https://kabutan.jp/stock/chart?code=5838

https://finance.yahoo.co.jp/quote/5838.T/chart

時価総額:4,116億円

楽天銀行はこちらも2,230円〜1,990円の広範囲で何度も買い増しを敢行してます(´・ω・`)

そもそも楽天銀行は上場当初から1,800円台なら買い増し、2,000円超えたら利食いするみたいな売買もしてたので長期アホールド分の平均購入単価は1,800円台です

長期アホールド分を売る予定は目先でも年内でもまったくもって予定はありませんが、

2/9に決算発表が出てまた株価が2,700円を超えてくるようなら追加買い増し分は売るかも

ただこちらも3月以降にマイナス金利撤廃が行われるとさらに上げそうな期待があるので

あまりたくさん売りすぎないとか、長期アホールド分を多めにしようとか考え中です

(マイナス金利撤廃が5月以降とかなら素直に一度利食いが正しいんでしょうけど・・・)

2024年01月24日

1/24 銀行株が逆行高 三菱UFJ5%上昇、マイナス金利解除意識

2023年12月10日

ネット銀行 2024年3月期2Q(2023年4月〜2023年9月) 第2四半期業績比較

2023年02月08日

【悲報】スシローの純利益80%減も、売り方さん壊滅!

「スシロー」公式声明発表 客の迷惑行為に法的措置

「警察と相談」「刑事民事の両面から厳正に対処」

「警察と相談」「刑事民事の両面から厳正に対処」

2023年1月30日 11:55 スポニチ

回転ずしチェーン「スシロー」を展開する株式会社あきんどスシローは30日、公式サイトを更新し、昨今問題となっている顧客による迷惑行為について、「厳正に対処する」と声明を発表した。問題行為が次々と発覚している回転ずし店。ネット上では新たに「スシロー」とみられる店内で、客の男性が指に唾をつけ、回転している寿司のネタに塗り付けたり、置いてある湯飲みや醤油ボトルの口をなめて戻したりする行為が拡散され、問題となっている。

F&LC、22年10〜12月期の純利益80%減 スシロー客数減

2023年2月7日 13:53 日本経済新聞

OOD&LIFE COMPANIES(F&LC)が7日に発表した2022年10〜12月期の連結決算は、純利益が前年同期比80%減の6億7100万円だった。国内で展開する回転ずし「スシロー」では22年10月に実施した1皿の最低価格の引き上げが響き、客数の低迷が利益を押し下げた。足元では店内での迷惑行為を撮影した動画がSNS(交流サイト)上に投稿される問題が起きており、今後の客足への影響が懸念される。売上高にあたる売上収益は5%減の680億円だった。原材料価格の上昇などを受けて国内のスシローでは22年10月から1皿の最低価格を引き上げ、郊外型の店舗では110円から120円に値上げした。既存店の月次の客数は22年10月から同12月までそれぞれ21年同月比で2割から3割弱減少。23年1月は22年同月比11%減だった。

営業利益は71%減の15億円だった。円安や海産物の価格高騰などコスト増加も重荷となった。セグメント別にみると、国内でのスシロー事業が低迷している。売上収益は19%減の466億円、営業利益は99%減の3900万円だった。一方、出店に力を入れている中国本土など海外でのスシロー事業は順調だった。売上収益は85%増の138億円、営業利益は2.9倍の11億円だった。

回転寿司テロ。話題のスシローさん、お茶粉末を吐き出す動画も発掘され、また炎上。

— これ (@enjo_sokuhou) January 30, 2023

犯人特定

名前:落合昴志(@e0718_koushi)

場所:関西エリアにある店舗

(動画は2019年4月頃のもの) pic.twitter.com/Rh47ajZLhu

みんなこれ見て。

— st_y.n (@eeosjWsDus4YbuN) February 1, 2023

今スシローの件で炎上してるのにこんなことしてる。#スシロー #スシローペロペロ #迷惑行為 #寿司 pic.twitter.com/8rTvoggKzF

単純にバズって人気者になりたくてやっただけなのか、テクテクで動画の収益狙ってスシローで狼藉騒動働いたのかそのへんの動機は不明ですが、バカの連鎖が止まりませんまたスシローで醤油と甘だれを直飲み…pic.twitter.com/PaQXgSdrSp

— TikTokの痛い人たち (@itaiTikTok) February 3, 2023

ガッツリ顔も出してるんでいとも簡単に特定できるし、証拠もばっちり残っています

名前や学校名・大学名もガッツリ晒され、一生恥ずかしい動画がネット上に残ります。

たった5分の楽しみのために人生80年をドブに捨てるという救いようのない輩ですね

さて、どれだけ頭悪かったら顔出ししてこんなバカなことできるのか謎ですね

個人商店で騒ぐだけならせいぜい損害賠償金額なんて多くて200〜300万ですが

全国チェーンで炎上騒動起こすと、全国すべてのチェーン店で対応を迫られるので

その対策費やその他の膨大なコストすべてを被害額として請求されます(((( ;゚д゚)))

桁が一桁以上アップするので2,000〜3,000万の賠償金にふくらんでおかしくありません

なによりも会社を首にされたり大学から退学になるので将来も悲惨の極致ですおね

名前も顔も年齢もばらされて一生バラまかれるので就職も厳しくなります(´・ω・`)

たった一度の思慮の欠けた行動で一生を台無しになるのは間違いないでしょう

さて、無敵の銘柄として1/25に大推奨したスシローは売り方を皆殺しにしながら

足を速めながら年初来高値を更新しつつ、かつての高値5000円を狙っています

スシロー(3563) 3,280円 +284円 (+9.47%)

https://kabutan.jp/stock/chart?code=3563

https://finance.yahoo.co.jp/quote/3563.T/chart

.

信用残高

https://kabutan.jp/stock/kabuka?code=3563&ashi=shin

スシローの炎上事件が起きてからものすごい勢いで売り残が増えていましたが

最後に決算後の上げで売り方さんはとどめを刺されて絶賛死亡中のようです

クソ決算でも上げ、月次業績が悪くても上げ、炎上ネタをバラまいてもさらに上げる

悪材料が出れば出るほど上げていくという鬼のような銘柄がスシローです👹

こんな銘柄売ってたらそりゃ死ぬのは当然のことなので不思議でも何でもありません。

かつてのスシローは四半期決算がよくてもすでに成長が織り込まれていたので

どんな好材料が出ても、足元の業績が好調でひたすら売り叩かれて

下げていました。

下げていました。最終的には広告詐欺みたいなことやらかして急落したところが底値でした

あの時すべての悪材料を織り込み終わって、それ以降はずっと上げて

います(´∀`*)ちなみになつさんは2,800円前後で指してた指値はまったく約定せずに終わって

決算前の引け後直前に仕込もうと思ってたら、実は昼に決算が出てしまっていたので

まったくスシロー株を持たずに決算をむかえてしまう最悪の失態を犯しました・・・。

2/7が決算てのはチェックしてたけど決算の開示タイミングを勘違いしてたので

昼過ぎに買おうかなと思って株価見たらとっくに吹き上がってた後でした(´;ω;`)

F&LC、10-12月期(1Q)最終は80%減益で着地

2023年02月07日11時00分 Kabutan

FOOD&LIFE COMPANIES <3563> [東証P] が2月7日午前(11:00)に決算(国際会計基準=IFRS)を発表。23年9月期第1四半期(10-12月)の連結最終利益は前年同期比80.2%減の6.7億円に大きく落ち込み、通期計画の60億円に対する進捗率は11.2%にとどまり、5年平均の44.3%も下回った。

2023年01月25日

はま寿司での悪質配信者さん、人生いきなり詰む

2021年05月05日

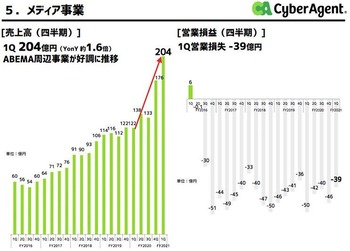

サイバーエージェント、うまぴょい効果でゲーム事業の営業益122%増

サイバーエージェント藤田社長『ウマ娘』は「収益性が高く利益を引っ張り上げてくれた」

第2四半期のゲーム事業は売上・利益とも過去最高

第2四半期のゲーム事業は売上・利益とも過去最高

2021年04月28日 16時57分

サイバーエージェント<4751>は、この日(4月28日)、第2四半期の機関投資家・アナリスト向けの決算説明会をオンラインで開催し、ゲーム事業の売上高が前年同期比42.7%増の639億円、営業利益が同122.3%増の232億円と過去最高を更新したことを明らかにした。営業利益の伸びは、『ウマ娘 プリティーダービー』の貢献による。収益に貢献したのは2月24日からの1ヶ月強の数字であり、四半期ベースでフル寄与する次の四半期はさらなる伸びが見込まれる。

藤田晋社長は、「前回の発表時が数字の谷だったが、既存タイトルの周年イベントによる復調に加えて、新作タイトル『ウマ娘』と『ニーア リィンカーネーション』が大きく貢献した」と述べた。特に利益貢献に大きかったのは、リリース1.5ヶ月弱ながら『ウマ娘』だ。「自社IPタイトルであり、(他社IPを使ったタイトルに比べて)収益性が高く、売上だけでなく、営業利益も大きく引っ張り上げてくれた」とコメントした。

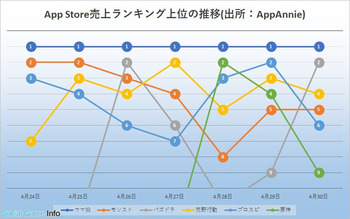

さて『ウマ娘』のおそるべき効果でサイバーエージェントの決算が跳ねました

しかしウマ娘なんて数年前からアニメとか曲とか出て先行して盛り上がってたのに

なんで今ごろゲームリリースで増益とか騒いでるのかと思って調べたら

2018年冬にリリース予定だった当初のウマ娘のゲームの開発を2年半も延期して

おそらくほぼ1から作り直してようやくリリースに漕ぎつけたって感じですねφ(.. )

CygamesっていえばどちらかといえばRPGとかカードゲームが有名だったけど

https://www.cygames.co.jp/

『ウマ娘』みたいなコンテンツゲームで大ヒットさせたのは実力があるからでしょう

しかも1から自社企画で作成した自社IPなので収益力が非常に高いわけです

例えば、すでに世の中に存在してるアニメなどのコンテンツを借りてゲームを作れば

固定ファンが一定数いるので一般的には大こけしないのでヒットしやすい傾向があります。

一方で、完全にオリジナルコンテンツでゲームを開発すると金も時間もかかるわけで

しかも固定ファンも知名度も最初はゼロなので外したら大コケするリスクもあります

今回の『ウマ娘』はゲーム開発に2年半かかって非常に困難な事態になってたようですが

事前にWEBコミックサイトのサイコミあたりで先行して漫画展開やアニメ展開を進めて

アニメ化した過程で声優のライブを開催したり配信したりして認知度を高めて

そして最終的に2021年2月にゲームをリリースして大ヒットという流れだったようです。

一般的にはゲームを出してから漫画・ゲーム・声優ライブ展開をしていくので

それらとはまったく真反対の流れでやっていたのが『ウマ娘』のようですφ(.. )

一番驚いたのが『ウマ娘』が2月24日にリリースしたばかりなのにすでに大ヒットして

2/24〜3/31までのたった36営業日の結果だけで業績に貢献してる点ですよねΣ(・ω・ノ)ノ

わりとDL数が圧倒的にランキング1位を独走してるようなので

このまま3か月程度上位に位置して利用者と課金で利益を積み上げていくことができたら

次回の2021年4〜6月の四半期でとんでもない利益叩き出しちゃうんじゃないでそか

率直にいってさらに業績が上振れするんじゃないかなって思うんですよねΣ(゚д゚;)

ちなみにサイバーエージェントの「ABEMA」事業は失敗したみたいな

誤った認識で批判してる人(バカ)が投資家においてですらいるようですけど、

実際には有料会員の「ABEMAプレミアム」と競輪のチケット販売で大当たりしてて

昨年時点ですでにアベABEMA 事業の売上高が前年比で1.6倍に拡大してるんだおね

基本的にこういった事業は先行投資が嵩むので当初のうちは赤字になるんですけど

売上高がしっかり右肩上がりに増えてたら客観的に考えて黒字化は容易でしょう

そう遠くない将来に黒字化してまた株価が上振れしそうな気がします(´∀`*)

https://www.businessinsider.jp/post-228651

しかしウマ娘なんて数年前からアニメとか曲とか出て先行して盛り上がってたのに

なんで今ごろゲームリリースで増益とか騒いでるのかと思って調べたら

2018年冬にリリース予定だった当初のウマ娘のゲームの開発を2年半も延期して

おそらくほぼ1から作り直してようやくリリースに漕ぎつけたって感じですねφ(.. )

CygamesっていえばどちらかといえばRPGとかカードゲームが有名だったけど

https://www.cygames.co.jp/

『ウマ娘』みたいなコンテンツゲームで大ヒットさせたのは実力があるからでしょう

しかも1から自社企画で作成した自社IPなので収益力が非常に高いわけです

例えば、すでに世の中に存在してるアニメなどのコンテンツを借りてゲームを作れば

固定ファンが一定数いるので一般的には大こけしないのでヒットしやすい傾向があります。

一方で、完全にオリジナルコンテンツでゲームを開発すると金も時間もかかるわけで

しかも固定ファンも知名度も最初はゼロなので外したら大コケするリスクもあります

今回の『ウマ娘』はゲーム開発に2年半かかって非常に困難な事態になってたようですが

事前にWEBコミックサイトのサイコミあたりで先行して漫画展開やアニメ展開を進めて

アニメ化した過程で声優のライブを開催したり配信したりして認知度を高めて

そして最終的に2021年2月にゲームをリリースして大ヒットという流れだったようです。

一般的にはゲームを出してから漫画・ゲーム・声優ライブ展開をしていくので

それらとはまったく真反対の流れでやっていたのが『ウマ娘』のようですφ(.. )

一番驚いたのが『ウマ娘』が2月24日にリリースしたばかりなのにすでに大ヒットして

2/24〜3/31までのたった36営業日の結果だけで業績に貢献してる点ですよねΣ(・ω・ノ)ノ

わりとDL数が圧倒的にランキング1位を独走してるようなので

このまま3か月程度上位に位置して利用者と課金で利益を積み上げていくことができたら

次回の2021年4〜6月の四半期でとんでもない利益叩き出しちゃうんじゃないでそか

率直にいってさらに業績が上振れ

するんじゃないかなって思うんですよねΣ(゚д゚;)ちなみにサイバーエージェントの「ABEMA」事業は失敗したみたいな

誤った認識で批判してる人(バカ)が投資家においてですらいるようですけど、

実際には有料会員の「ABEMAプレミアム」と競輪のチケット販売で大当たりしてて

昨年時点ですでにアベABEMA 事業の売上高が前年比で1.6倍に拡大してるんだおね

基本的にこういった事業は先行投資が嵩むので当初のうちは赤字になるんですけど

売上高がしっかり右肩上がりに増えてたら客観的に考えて黒字化は容易でしょう

そう遠くない将来に黒字化してまた株価が上振れしそうな気がします(´∀`*)

https://www.businessinsider.jp/post-228651

2019年04月18日

ヒロセ通商の株価が爆上げ!

ヒロセ通商がカイ気配スタート、3月の営業収益が15%増と2ケタ伸長

https://kabutan.jp/stock/news?code=7185&b=n201904180154

2019年04月18日09時10分

ヒロセ通商<7185>がカイ気配スタートで大幅高、1700円近辺で底ばいを続けていたが、一気に上放れる動きをみせている。同社は外国為替証拠金取引の専業大手で小口の個人投資を主要顧客としている。17日取引終了後に発表した3月の営業収益は前年同月比14.8%増の10億2900万円と2ケタ伸長をみせた。これを材料視する買いを呼び込んだ。

https://kabutan.jp/stock/news?code=7185&b=n201904180154

2019年04月18日09時10分

ヒロセ通商<7185>がカイ気配スタートで大幅高、1700円近辺で底ばいを続けていたが、一気に上放れる動きをみせている。同社は外国為替証拠金取引の専業大手で小口の個人投資を主要顧客としている。17日取引終了後に発表した3月の営業収益は前年同月比14.8%増の10億2900万円と2ケタ伸長をみせた。これを材料視する買いを呼び込んだ。

2019年3月度月次概況(速報)に関するお知らせ

前回なつさんがあまりに割安すぎる銘柄だと書いたヒロセ通商ですが

2019年3月の営業収益が2月の倍の10億円越えをしたことで株価が急騰しました

まあ4/11に3月の業績を発表してたGMOクリック証券も大きく回復してたし

くりっく365が開示してるデータでも3月は為替が動いて取引急増していたので

割安圏で放置されてたヒロセ通商の株価が上がるのは極めてあたりまえのことでそ

たしかに今年に入って為替のボラティリティが低下して業績悪化してるのは事実だけど

2018年4月−12月までの四半期累計業績では最終利益は過去最高の16億ですからね。

通期では最終利益が18億円は達成できそうな銘柄ですにょ(σ´∀‘)σ

ヒロセ通商は2/14に発表した1月の営業収益(=売上高)が悪くて株価が暴落して

3/14に発表した2月の営業収益も悪くて株価が安いままでずっと放置されてたけど

最終利益が18億円の銘柄が時価総額106億円とか頭がおかしいでそ

ちなみにKDDIがTOBしたカブドットコムは2019年3月の最終利益が42億円でした。

しかしKDDIが買収した時点でのカブドットコムの時価総額は1800億円です

KDDIの持ち分は約50%なので最終利益がたった21億円しかないカブドットコムを

900億円というバカげた高値で掴みしたアホと言えるでしょう(((( ;゚д゚)))

最近は株価が上がっても東証の出来高は増えてないのが実情なので

カブドットコムもこの先業績が伸びるかはかなり怪しいというのが現実です

もしカブドットコムの業績がこのまま横ばいで年間42億円の最終利益なら

総額900億円で50%の株を買い取ったKDDIは投資額の回収までに

900億円 ÷ 21億円 = 約43年間というとんでもないアホみたいな投資になります

むしろカブドットコムの業績はこのところずっと下げ基調なので

回収期間が50年以上に伸びる可能性の方がはるかに高いと思いますにょ(σ´∀‘)σ

ヒロセ通商は昨年は業績絶好調で最終利益が18億円くらいに着地しそうなので

時価総額106億円で最終利益が18億円で投資回収期間を計算すると

106億円 ÷ 18億円 = 5.8年というとんでもない割安株なんだおね

ただこの計算は非常に甘いので実際には最終利益10〜12億円で計算すべきなので

やや厳しめの最終利益10億円で再計算してみるとこんな感じφ(.. )

106億円 ÷ 10億円 = 10.6年

かなり厳しい計算で10年なら実際には8〜9年で投資額が回収できそうな銘柄です

まあ何が言いたいかというとヒロセ通商は買収されやすい銘柄ってことです

FX事業を強化してる楽天証券、資金はあるけど証券事業が不調な松井やカブコム

シェア争いをしてるGMOクリック証券やDMM.com証券あたり

さらには累損大赤字で先の見えない岡三オンライン証券あたりも買収狙ってそう

特にSBI証券を業績でもキャッチアップしたい楽天証券あたりなら資金も豊富です

それこそ資金力はあっても業績が悪くて先の見えないスマホ証券あたりも

(特にLINE証券あたり)がヒロセ通商の買収狙ってもおかしくはないでしょう

なつさんの個人的な予想ではそのうちどこかでTOBされると思うんだおねφ(.. )

ヒロセ通商(7185) 1780円 +72円 (+4.21%)

https://kabutan.jp/stock/chart?code=7185

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=7185.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

案の定というか予想通りにヒロセ通商の株価が急騰しました。

しかしくりっく365の開示してる日時データを見ると4月は取引高が激減してます

今週とか先週なんてドル円が1日に20銭くらいしか動かない日が多いですΣ(゚д゚;)

しかも4/19〜4/22は海外がイースター休暇なのでさらに市場が動きません。

どう控えめに見てもヒロセ通商の3月の月次業績は大幅悪化が確実でしょう

5/14以降も持ち越すのはかなりリスクが高いといえるでしょう。

あまり長く持たず、適当なとこで売却しておくのが正しいと思いますφ(.. )

なつさんはもう売却し終わりました(*´∀`*)ムフー

2017年08月26日

串カツ田中は一段高で年初来高値

串カツ田中、上期経常は34%増益で着地

2017年07月14日15時00分

串カツ田中 <3547> [東証M] が7月14日大引け後(15:00)に決算を発表。17年11月期第2四半期累計(16年12月-17年5月)の経常利益(非連結)は前年同期比33.7%増の2.5億円に拡大し、通期計画の5億円に対する進捗率は50.0%に達し、さらに前年同期の45.8%も上回った。会社側が発表した上期実績と据え置いた通期計画に基づいて、当社が試算した6-11月期(下期)の経常利益は前年同期比13.1%増の2.5億円に伸びる計算になる。

串カツ田中は一段高で年初来高値、7月既存店売上高1.7%増で2カ月連続プラス

2017年08月03日13時44分

串カツ田中<3547>が後場一段高となり、年初来高値を更新した。同社はきょう午前11時ごろに、7月の月次報告を発表。既存店売上高は前年同月比1.7%増となり、2カ月連続で前年実績を上回った。既存店の客単価は同2.0%減だったが、客数が同3.8%増となったことが寄与した。なお、全店ベースの売上高は同44.3%増となっている。

.

串カツ田中(3547) 4850円 −150円 (−3.0%).

串カツ田中、新規出店により経常利益33.7%増

プレミアムフライデー先行企画にも手応え

プレミアムフライデー先行企画にも手応え

「フライングフライデー」ということで、1ヶ月先行してスタートしたのが、すごくメディアに注目をされまして、1月と2月のプレミアムフライデーの本番のとき、ニュースの使いまわしも含めまして、60番組くらい弊社が取材されましたので、「プレミアムフライデー」というと、弊社の名前が出てくるくらい認知されております。その結果、世の中では「プレミアムフライデー、ぜんぜん効果ない」とか「やってもすぐやめる」という飲食店も非常に多いんですけど、弊社のほうは毎月だいたい(売上)20パーセント、多いところでは30パーセントの効果が出ていまして、アベレージで20パーセントぐらい増加していますので、非常に効果が出ております。

決算資料はこちら⇒

決算資料はこちら⇒

https://kabutan.jp/stock/chart?code=3547

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=3547.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

長いこと監視はしてるけどまだ数回しか売買したことがない串カツ田中

優待に興味ないんで飲食系はあまり手を出さないというのが背景にあります(´・ω・`)

ただ上場時に130店舗しかなかったのがまだ170店舗程度なので

目標の1000店舗にはまだまだ成長余地があるのかなという印象だおφ(.. )

時価総額145億円とまだ非常に小さいのでその点では面白みがあるおね

成長余地がまだあって一部上場もあるだろうという前提に立って考えたら

時価総額想定を400〜500億円に仮定したらまだまだ上昇余地はありそうだおね

東芝に比べたらここから時価総額2倍達成だけでも時間はまだかかりそうだけど

長い目で考えたらこれはこれで美味しい銘柄なのかなって思うにょ(σ´∀`)σ

2016年08月19日

あの「串カツ田中」が9/14に上場

2016年06月29日

SBIがアキュセラ(4589)を買い上げてる理由は???

アキュセラが6連騰で3000円台回復、SBIグループの保有株比率は36%に上昇

アキュセラ<4589>が6連騰。株価は一時3250円まで買われ、先月30日以来となる3000円台を回復した。SBIグループは28日も大量保有報告書を提出。同グループのアキュセラ株の保有比率が35.01%から36.28%に上昇した。SBIインキュベーションが市場で同社株を買い増した。同グループは17日以降、21日を除き連日の大量保有報告書を提出しており、その大量買いが市場の思惑を呼んでいる。

SBIが突如としてアキュセラ(4589)の株を買い増しはじめた謎ですが

ぶっちゃけこれって第1Q(4月〜6月)の決算対策じゃないかと思うんだおね

中にはSBIがアキュセラを応援するために株を買ってるって言う人もいるけど

その説明は明らかにおかしいし、ぶっちゃけ嘘だおね(´・ω・`)

SBIがいくらアキュセラの株を買い上げたところでアキュセラには1円も入りません

何百億円投じてアキュセラの株を買ったところでアキュセラの財布は膨れないってこと。

アキュセラの財布にお金が入るのはSBIが第三者割当増資に応じたときだけだおね

そう考えると、今回の株の買い増しにアキュセラは何の関係もないってことでそ。

応援するとかしないとか、そんなのどう考えても無関係な話。

あるとするとアキュセラ株の評価損益の変動の部分じゃないでそか

SBIホールディングス(8473)の第4Q(2016年1月〜3月)の数字を見るとこんな感じ。

けっこう業績はいい様ですにょ(σ´∀`)σ

http://kabutan.jp/stock/finance?code=8473&mode=k

売上高 825億6500万円

経常益 215億6600万円

最終益 138億6100万円

でもSBIは決算期における投資有価証券の損益をそのまま期末の時価で算出して

前4半期比で増えたら利益に計上

、前4半期比で減ったら損失に計上される仕組みです評価益(含み益)が増えると利益に計上されて、評価益が減ると損失に計上されます。

完全に正確な表現ではないけれど、おおよそそんなイメージでそ

2016年3月末時点でアキュセラの株価は2770円、時価総額は1,035億円でしたφ(.. )

SBIはアキュセラの株を当時すでに21%もっていたので時価評価で217億円くらい

でも、もしもアキュセラの株価が2016年6月末で1000円くらいに下がってたりすると

SBIは第1四半期決算で217億円×(1770円÷2770円)くらいの損失を計上します

ざっくり計算すると138億円くらいの損失(投資有価証券の評価損)みたいなのを

計上しなきゃいけなくなる可能性があるので、下手したら赤字転落の可能性もあるおね

損失っていっても含み益(評価益)が減るだけなんでいわゆる損失とは違います

キャッシュの流出があるわけじゃないので、本来そんな深刻なものではありません。

だけど前4半期比で評価益の大幅な減額があれば数字上では業績悪化になるでそう。

今回のアキュセラはストップ安連発であまりにも急激に下げたので

途中で売却することすらままならなかったSBIは逃げる余裕もありませんでした。

じゃあどうするかって言うと2016年6月末のアキュセラの株価を吊り上げることで

決算上の数字をよくみせるように操作

ぼくちんもまさかそこまで大胆なことはしないだろうって思ってましたが

結論から言うとやや株価操作的な側面をもつ株価の吊り上げをやってる気がするおね

ここまでは推測の域を出ませんが、正直それ以外に理由は見当たりませんΣ(゚д゚;)

別に誰とは名指しして言うつもりはありませんが南尾の反対の人は

普段から人徳だとか、君主だとかいうわりにはかなりギリギリのラインをやる人だおね

一歩間違えれば株価操作っていわれかねないことやってるんじゃないでそか

アキュセラ・インクの買い増しが止まらない

SBIホールディングス、ついに3分の1を超えて特別決議の拒否権を獲得

http://kabumatome.doorblog.jp/archives/65865923.html

2016年06月15日

アキュセラ4589(死後、焼くな) 今度は共同開発社に見捨てられる

2016年05月31日

アキュセラ(4589)さん 7,700円からついに5日連続ストップ安で1,990円に

2016年06月08日

トリドール(3397) 業績絶好調でクーポンがすごいことに

トリドール、今期税引き前は6%増で2期連続最高益、前期配当を7円増額・今期は1.5円増配へ

トリドール <3397> が5月12日午前(10:45)に決算(国際会計基準=IFRS)を発表。16年3月期の連結税引き前利益は前の期比2.2倍の81.1億円に急拡大し、従来予想の60.9億円を上回って着地。17年3月期も前期比5.7%増の85.8億円に伸びを見込み、2期連続で過去最高益を更新する見通しとなった。

同時に、前期の年間配当を17円→24円(前の期は10円)に増額し、今期も前期比1.5円増の25.5円に増配する方針とした。直近3ヵ月の実績である1-3月期(4Q)の連結税引き前損益は15.6億円の黒字(前年同期は0.2億円の赤字)に浮上し、売上営業利益率は前年同期の1.7%→7.6%に急改善した。

丸亀製麺のアプリクーポンが凄いことになってるwwwwwwwwwwwwwww

丸亀製麺のアプリでうどんも天ぷらも、いなりも半額!アプリ一新でクーポン機能を新搭載

https://netatopi.jp/article/1004286.html

丸亀製麺の運営会社といえばトリドール(3397)

株価が上がってるので業績がいいのは知ってたけどクーポンがいいのは知らなかったお(´・ω・`)

過去2年間くらいで都内の店舗がまったくなくなったのが「東京チカラめし」だおね

焼き牛丼が噂になって人気が瞬間的に暴騰したんだけど

あまりに急激に店舗が増えすぎ、店を運営できるスタッフと店員が不足してしまい

コスト削減と足りない人手を補うために調理法を悪改良して質を落としたのが運の尽き

ライバルのすき屋、松屋、吉野家が対抗して焼き牛丼のメニューを充実させたこともあって

あっという間にお客を奪い返されて店舗は軒並み閉鎖されました

ぼくちんも最初行ったときは美味しいと思ったのに2回目は最悪でした。

(三光マーケティングが運営してると知ってたので様子見してたってことです。)

丸亀製麺の運営会社といえばトリドール(3397)

株価が上がってるので業績がいいのは知ってたけどクーポンがいいのは知らなかったお(´・ω・`)

過去2年間くらいで都内の店舗がまったくなくなったのが「東京チカラめし」だおね

焼き牛丼が噂になって人気が瞬間的に暴騰したんだけど

あまりに急激に店舗が増えすぎ、店を運営できるスタッフと店員が不足してしまい

コスト削減と足りない人手を補うために調理法を悪改良して質を落としたのが運の尽き

ライバルのすき屋、松屋、吉野家が対抗して焼き牛丼のメニューを充実させたこともあって

あっという間にお客を奪い返されて店舗は軒並み閉鎖されました

ぼくちんも最初行ったときは美味しいと思ったのに2回目は最悪でした。

(三光マーケティングが運営してると知ってたので様子見してたってことです。)

調理と注文受けてるのが片言日本語の中国人のバイト、注文して15分待たされる。

店の中にはそこら中に洗ってないサラやコップが散乱、そしてテーブルの上が脂でギトギト

あまりに最低だとおもったのでもう2度と行きませんでした(´・ω・`)

一時はそこら中にあったのに、今じゃ都内に店舗があるのを見た記憶さえありません

一方で質を維持しながら地道に店舗を増やして伸びてきたのが丸亀製麺だおね

チェーン店だけどメニューによってはけっこう美味しいと思います。

個人的には夏場の冷やしうどんメニューが多いのが評価されてる気がします

あとタル鳥天ぶっかけが好きでした。はなまるうどんならコクうまサラダうどんかな。

暑くなって食欲が減退したときに冷たいうどんかそばは確かに美味しいおね(*´∀`*)ムフー

この辺のメニューをしっかり増やしてるのは商売が上手だなとおもうお

トリドール(3397) 2,904円 +48円 (+1.68%)

http://kabutan.jp/stock/chart?code=3397

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=3397.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

時価総額 1,257億円

業績で上げてる銘柄なのでチャートは参考程度でいいかもしれません(`・ω・´)

年次の売上高の伸びがいいし、なにより四半期ごとの営業利益の伸びがすごい

来期の業績予測は低め?っぽいけど過去の四半期見ても利益の伸びがかなり驚異的。

上場してからここまで長期間ずっと株価も業績も堅調に上るって珍しいおね

日足、週足、月足チャートすべてが右肩上がりの飲食系チャートってなかなかないでそ。

ちなみに鳥貴族(3193)の時価総額241億円、吉野家(9861)の時価総額が940億円

王将(9936)の時価総額が919億円、松屋(9887)の時価総額が533億円

すき屋を運営してるゼンショー(7550)の時価総額が2289億円です。

マクドナルド(2702)の時価総額が3905億円、大戸屋(2705)の時価総額が141億円。

ラーメンで有名な幸楽苑(7554)の時価総額が254億円

ラーメンの日高屋(7611)の時価総額が620億円、リンガーハット(8820)の時価総額が535億円

店の中にはそこら中に洗ってないサラやコップが散乱、そしてテーブルの上が脂でギトギト

あまりに最低だとおもったのでもう2度と行きませんでした(´・ω・`)

一時はそこら中にあったのに、今じゃ都内に店舗があるのを見た記憶さえありません

一方で質を維持しながら地道に店舗を増やして伸びてきたのが丸亀製麺だおね

チェーン店だけどメニューによってはけっこう美味しいと思います。

個人的には夏場の冷やしうどんメニューが多いのが評価されてる気がします

あとタル鳥天ぶっかけが好きでした。はなまるうどんならコクうまサラダうどんかな。

暑くなって食欲が減退したときに冷たいうどんかそばは確かに美味しいおね(*´∀`*)ムフー

この辺のメニューをしっかり増やしてるのは商売が上手だなとおもうお

トリドール(3397) 2,904円 +48円 (+1.68%)

http://kabutan.jp/stock/chart?code=3397

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=3397.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

時価総額 1,257億円

業績で上げてる銘柄なのでチャートは参考程度でいいかもしれません(`・ω・´)

年次の売上高の伸びがいいし、なにより四半期ごとの営業利益の伸びがすごい

来期の業績予測は低め?っぽいけど過去の四半期見ても利益の伸びがかなり驚異的。

上場してからここまで長期間ずっと株価も業績も堅調に上るって珍しいおね

日足、週足、月足チャートすべてが右肩上がりの飲食系チャートってなかなかないでそ。

ちなみに鳥貴族(3193)の時価総額241億円、吉野家(9861)の時価総額が940億円

王将(9936)の時価総額が919億円、松屋(9887)の時価総額が533億円

すき屋を運営してるゼンショー(7550)の時価総額が2289億円です。

マクドナルド(2702)の時価総額が3905億円、大戸屋(2705)の時価総額が141億円。

ラーメンで有名な幸楽苑(7554)の時価総額が254億円

ラーメンの日高屋(7611)の時価総額が620億円、リンガーハット(8820)の時価総額が535億円

【丸亀製麺】肉玉かけうどんを堪能してきた!かきあげ、かしわ天もうまい

半年で39店一気に閉鎖 「東京チカラめし」何があったのか

牛丼の新たな勢力として台頭した「東京チカラめし」や、「270円均一」のメニューを打ち出した「金の蔵Jr.」や「東方見聞録」「月の雫」などを展開する、東証2部上場の外食チェーンの三光マーケティングフーズの業績が急速に悪化している。2014年6月期(通期)の業績予想を下方修正。従来の黒字予想から一転し、営業損益が24億円の赤字、当期純損益が44億円の赤字に陥る見通しを明らかにした。ここ数年で急激に勢力を伸ばしてきただけに、大幅な赤字修正に驚きもある。

【このままだと消える】焼き牛丼の『東京チカラめし』が衰退した7つの理由

2015年06月27日

Facebookの時価総額が30兆円へ

今日(米国時間6/24)、Facebookはまたも最高値を更新した。立会時間終了時の株価は88.86ドルで、時価総額は2500億ドル弱となった。アナリストが全体的にFacebookの先行きに好感していることがこのところ株価を押し上げている。先週金曜の終値は82ドル台だったから今日の値上がりは目覚ましい。Facebookほどの巨大企業になると株価が1%動くだけで何十億ドルもの価値が消えたり生まれたりする。

一方、Piper Jaffrayは Facebookの株価ターゲットを120ドルにアップしており、これは今日の株価に照らしてもきわめて強気の予測だ。RBC Capitalのターゲット価格も105ドルとなっている。Piper Jaffrayほどではないが、やはり強気だ。現在のFacebookの時価総額は11桁の数字(コンマが3つ入る!)となっており、Walmartを上回っている。

Facebookの時価総額が日本円で30兆円になったようですにょ(σ´∀`)σ

もし為替がドル円80円のままなら20兆円だけど、ドル円123円で計算したら30兆円です

株価の上がった、下がったはどうでもよくてこの時価総額がすごいって話でそう。

比較のために日本企業の時価総額もあげてみますφ(.. )

ちなみに国内市場で20兆円を超えてる時価総額の企業はトヨタだけでそ

過去最高益をあげたとかいう三菱UFJグループですらFacebookの1/3程度だおね。

まあ日本市場に比べたら米国市場の方が圧倒的に大きいわけですが、

それにしてもここまでの差があるってのは正直に驚きです(((( ;゚д゚)))

あらためて日本の時価総額ランキングを見ておもうのは新興企業の少なさです

ほとんどが財閥系やメガバンクや大手製造業みたいなのばかり。

辛うじて新興企業とよべるとしたらソフトバンクとファーストリテイリングくらい。

日本とアメリカの決定的な差は「エンジニアや技術力ではない」

独立して事業をおこそうという企業家の数とその意欲の差だとよくいわれます

普段はそんなことなかなか気にかけるようなことは稀ですが

いざこうやって日米企業の時価総額の差を見てしまうと

数打ちゃあたるではないけど、企業家を増やさないといけないんだなって実感させられるおね

Facebookの時価総額が日本円で30兆円になったようですにょ(σ´∀`)σ

もし為替がドル円80円のままなら20兆円だけど、ドル円123円で計算したら30兆円です

株価の上がった、下がったはどうでもよくてこの時価総額がすごいって話でそう。

比較のために日本企業の時価総額もあげてみますφ(.. )

ちなみに国内市場で20兆円を超えてる時価総額の企業はトヨタだけでそ

過去最高益をあげたとかいう三菱UFJグループですらFacebookの1/3程度だおね。

まあ日本市場に比べたら米国市場の方が圧倒的に大きいわけですが、

それにしてもここまでの差があるってのは正直に驚きです(((( ;゚д゚)))

あらためて日本の時価総額ランキングを見ておもうのは新興企業の少なさです

ほとんどが財閥系やメガバンクや大手製造業みたいなのばかり。

辛うじて新興企業とよべるとしたらソフトバンクとファーストリテイリングくらい。

日本とアメリカの決定的な差は「エンジニアや技術力ではない」

独立して事業をおこそうという企業家の数とその意欲の差だとよくいわれます

普段はそんなことなかなか気にかけるようなことは稀ですが

いざこうやって日米企業の時価総額の差を見てしまうと

数打ちゃあたるではないけど、企業家を増やさないといけないんだなって実感させられるおね

2015年02月22日

2015年以降のスマホ広告市場の動向

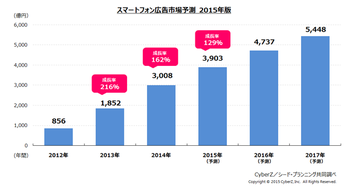

2014年は、国内におけるスマートフォン端末の普及率が過半数に達し、ユーザーのインターネット利用は、PCからスマートフォンへ本格的にシフトした。ソーシャルメディアをはじめ、eコマースや、動画・ゲームに代表されるデジタルコンテンツ等においては、スマートフォン経由の利用がPCを上回るケースが顕著になりつつある。また、スマートフォンの特性を活かした広告媒体や広告フォーマットの登場により、スマートフォン向け広告商品の多様化が進み、広告主のスマートフォンにおけるプロモーション環境は大きく改善した。これらを背景に、広告主のスマートフォン広告需要は前年同様に急速に拡大し、2014年のスマートフォン広告市場は、前年予想時の2,304億を大きく上回る3,008億円(対前年比162%)となった。

2015年9月期第1四半期(2014年10〜12月)は、売上高が前年同期比45%増、営業益は2.9倍にも膨らんだ。後押しした要因の一つが、PCからスマートフォンへの大胆なシフトだ。主力のインターネット広告事業は、シェア3割を握るスマホ向けが右肩上がりで、スマホゲームの新作もヒット。売上高に占めるスマホ比率は77%で、3年前の13%から急上昇した。

スマートフォン広告の市場は2014年が前年比で+162%増加の3,008億円で

2015年は前年比+129.7%増加の3,903億円を見込んでいるとのことφ(.. )

2014年と比べると成長率という面ではかなり鈍化するようです

市場の規模が大きくなればなるほど成長率が低下するのは当然のことなので

それはそれで仕方がないのだけど、サイバーエージェントを買ってる身としてはやや残念

ただ、サイバーエージェント自身もスマホ広告に大きく人員やコストを投じたことで

市場そのものの拡大より市場シェアを増やしたことが業績の伸びに大きく寄与してます

つまり、スマホ広告事業に一気に人を移動させてヒト、モノ、カネを集中的に投資した

サイバーエージェントの投資戦略が大成功したことを意味しています(*´∀`*)ムフー

2015年も引き続き高い市場シェアを維持しつつ、かつ市場そのものが年間約30%の

成長を見せるならば、業績の上振れは十分に期待できそうだと考えてまつにょ(σ´∀`)σ

もう一つの収益の柱であるアメーバ事業は引き続き順調に推移してるようです

すでに過去のような爆発的な成長力はなくなってきてるのは事実ですが

(CMの大量投下という先行投資が終わって回収期に入りつつあるってことでそう)

業績面における、特に営業利益という意味では堅実に稼いでくれるってことなんでそう

サイバーエージェントの業績について一つ懸念点があるとしたらゲーム事業だおね。

ここの部門はアタリ、ハズレの予測が難しい事業なので「当たるも八卦当たらぬも八卦」

的な要素をどうしても含んでいることは否定できません(´・ω・`)

決算資料についても通期の予測的な数値については保守的な数字に抑えてあります

結局のところ予想が難しいから少ない数字を見積もってるってことなんでそう

サイバーエージェント(4751) 5,740円 +40円 (+0.17%)

http://kabutan.jp/stock/chart?code=4751

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=4751.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

サイバーエージェントの株価は引き続き高値を維持しつつ動いてますにょ(σ´∀`)σ

購入単価は手数料をのぞいて約5,200円ほど。

サイバーエージェントは第1四半期にゲーム事業の業績があまりによかったので

第2〜第4四半期の数字をものすごく低めに見積もってるんだおね

しかもスマホ広告市場の拡大を業績見通しの中にそれほどしっかり織り込んで

数値を予測しているとは思えない、非常に保守的な数字に感じましたΣ(・ω・ノ)ノ

だからこそ今後の成長性と上方修正を期待して買ってみたということです

むしろチャートは完全に無視しているし、ストップ高の翌日に高値で掴んでるだけだお。

2015年01月31日

サイバーエージェント 時価総額1兆円を目指すか?

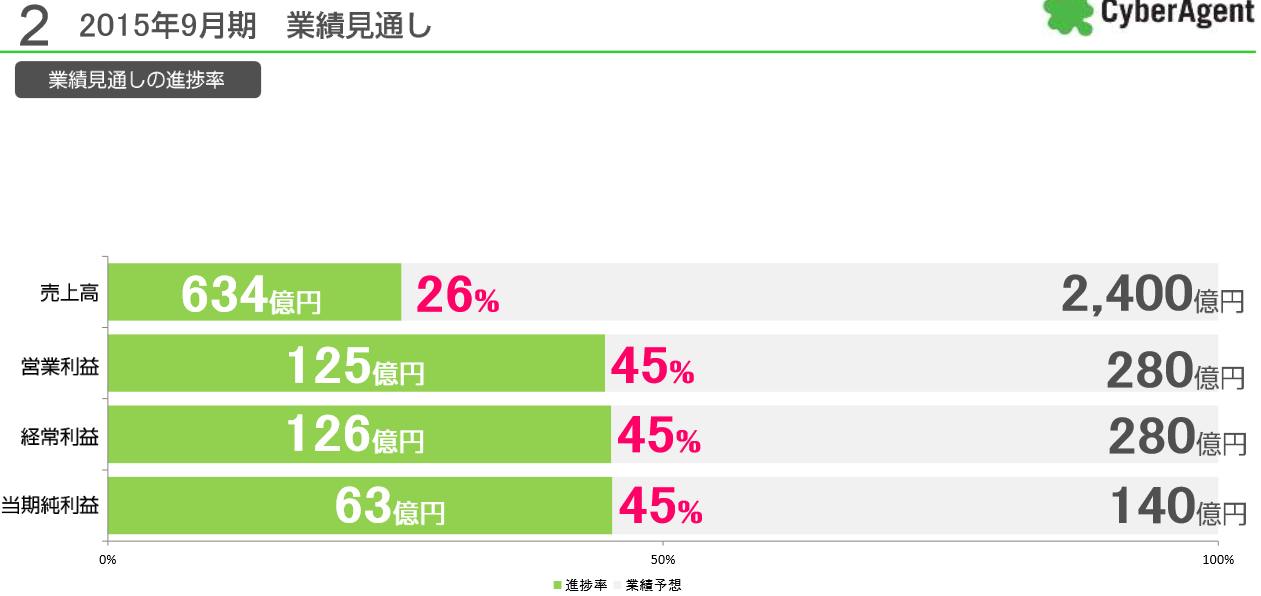

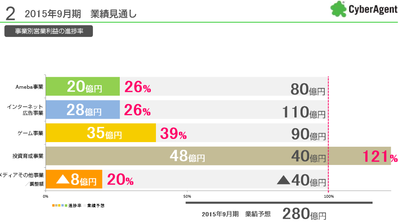

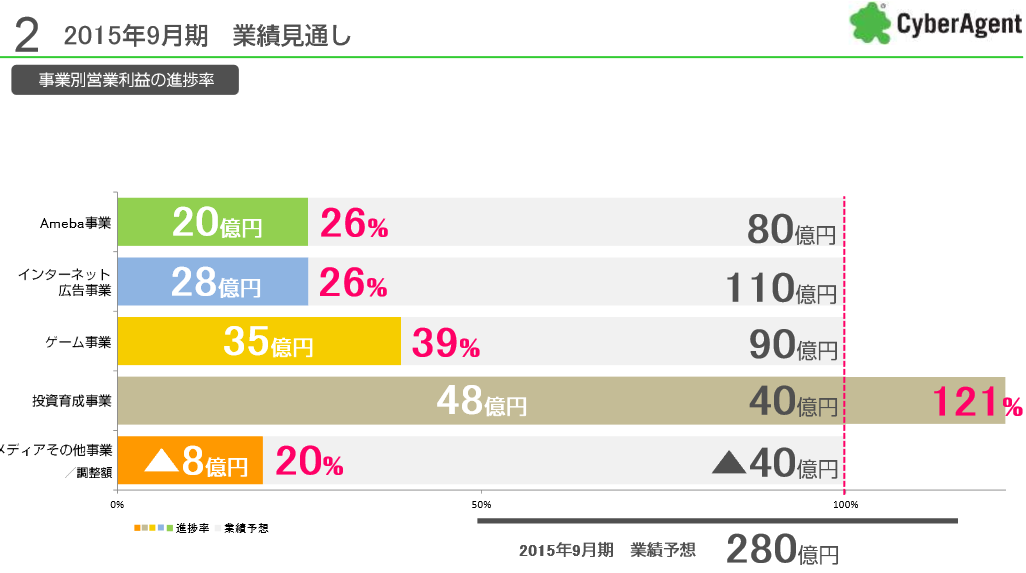

サイバーエージェントは1月29日、2015年9月期第1四半期の決算を発表した。連結業績の売上高は634億5100万円(前年同期比45.1%増)、営業利益は125億3500万円(同194%増)、経常利益は126億9400万円(同163.2%増)、四半期純利益は63億6100万円(同207.8%増)と増収増益で、過去最高の売上高と営業利益となった。

利益が約3倍増と急拡大したなかには、2014年10月にDaum Communicationsの株式売却で得た利益42億円を含む、投資育成事業の営業利益48億円が挙げられる。しかしながら、決算説明会で登壇したサイバーエージェント代表取締役社長の藤田晋氏は、投資育成事業を除いた営業利益76億円は過去最高のものであり、その他の事業を含めて順調な期であったことを説明した。

主力となっているインターネット広告事業は売上高331億円で、前年同四半期比35.7%増。特にスマートフォン向け広告売上高が前年同四半期比87.3%増とけん引した。ゲーム事業も売上高143億円で前年同四半期比26%増となり、国内のネイティブゲームの売り上げが好調だという。Ameba事業も売上高95億円で、営業利益が20.9億円と、構造改革により収益性が向上したという。

サイバーエージェント(4751) 5,220円 +700円 (+15.49%)

http://kabutan.jp/stock/chart?code=4751

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=4751.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

足元の業績が飛びぬけてよいサイバーエージェントです

メイン事業はスマートフォン向け広告事業、Ameba事業、ゲーム事業の三本。

その中でも最も好調に見えるのがスマートフォンの広告事業ですにょ(σ´∀`)σ

現在、国内ではパソコンでネットを見るヒトの人数(もしくは閲覧回数)よりも

スマホでネットを見てるヒトの人数(もしくは閲覧回数)の方が上回ってるみたいだおね

特に両者の伸びという意味では比較にならないくらい後者が伸びています(●´ω`●)

その分野にいち早く大きな投資をしてサービスや人員を割いて成功したのがサイバーです。

決算資料のP17〜19あたりを見ると、まだまだ延びる余地があると感じるおね(*´∀`*)ムフー

http://pdf.cyberagent.co.jp/C4751/nKx5/fUyF/Z8jI.pdf

最近ではゲーム事業もやたら好調でグリーやDeNAを追い越す勢いだおね

もう少ししたらゲーム事業で国内TOP3にはいる可能性はあるでそう。

一方、先行していた2社はネイティブゲームに躓いて大きく出遅れてしまいました(´;ω;`)

グリーやDeNAは成功体験に囚われてネイティブゲームの開発が出遅れたからです。

なによりネイティブゲームではSNSが強みだったことがなんの強みにもなりません

そして今のところ大当たりしたゲームもほぼ0本といったところです

この手のゲーム業界は外から見えにくいのが難点だおね。

決算書やニュースだけを見ても「次どうなるか?」はわかりません。

一番よいのは業界関係者のブログをよんで勉強することかもしれません

一番最後にあるマイナス40億円というのは755とかに対する年間の投資額らしいです。

(755の名前の由来はホリエモンの刑務所での囚人番号だそうです)

サイバーの人に聞いたらそういってたのでまあ事実なんでそうφ(.. )

収益化はまだまだ先みたいで、足元ではしばらく投資費用先行みたい

ちなみにサイバーエージェントのすごいところは今回の決算がまだ第1Qてとこです

投資事業以外の事業についていえば「ゴール」ではなく「スタート」ってことでそ。

業績見通しはまだまだかなり低く見積もられてる印象がつおいおね

ゲーム事業の変動が大きいことを考慮しても通期で90億ってのはさすがに低すぎでそ

サイバーは今期で350億円くらいまでは伸びうるんじゃないかと思ってます

もしそこまで伸びれたら時価総額6000億円くらい

来期あたり営業利益500億円まで伸びたら時価総額1兆円の可能性も

現実味を帯びてくるだろうって予想してますにょ(σ´∀`)σ

ちなみに比較にしてる楽天グループの営業利益は900億円で時価総額は2兆円です。

サイバーエージェントは、楽天よりやや安定度に掛けるにも事実なので

この数字をそのまま当てはめることが正しい予想だとは思いません(´・ω・`)

・・・思いませんが、尺度としては参考にすべきでそう

これはあくまで超個人的な感ですが、サイバーは将来的に1兆円いくと思ってます

根拠は経営者が非常に有能だからですφ(.. )

サイバーエージェント(4751) 5,220円 +700円 (+15.49%)

http://kabutan.jp/stock/chart?code=4751

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=4751.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

足元の業績が飛びぬけてよいサイバーエージェントです

メイン事業はスマートフォン向け広告事業、Ameba事業、ゲーム事業の三本。

その中でも最も好調に見えるのがスマートフォンの広告事業ですにょ(σ´∀`)σ

現在、国内ではパソコンでネットを見るヒトの人数(もしくは閲覧回数)よりも

スマホでネットを見てるヒトの人数(もしくは閲覧回数)の方が上回ってるみたいだおね

特に両者の伸びという意味では比較にならないくらい後者が伸びています(●´ω`●)

その分野にいち早く大きな投資をしてサービスや人員を割いて成功したのがサイバーです。

決算資料のP17〜19あたりを見ると、まだまだ延びる余地があると感じるおね(*´∀`*)ムフー

http://pdf.cyberagent.co.jp/C4751/nKx5/fUyF/Z8jI.pdf

最近ではゲーム事業もやたら好調でグリーやDeNAを追い越す勢いだおね

もう少ししたらゲーム事業で国内TOP3にはいる可能性はあるでそう。

一方、先行していた2社はネイティブゲームに躓いて大きく出遅れてしまいました(´;ω;`)

グリーやDeNAは成功体験に囚われてネイティブゲームの開発が出遅れたからです。

なによりネイティブゲームではSNSが強みだったことがなんの強みにもなりません

そして今のところ大当たりしたゲームもほぼ0本といったところです

この手のゲーム業界は外から見えにくいのが難点だおね。

決算書やニュースだけを見ても「次どうなるか?」はわかりません。

一番よいのは業界関係者のブログをよんで勉強することかもしれません

【サイプロ】とあるサイトプロデューサーのブログ

一番最後にあるマイナス40億円というのは755とかに対する年間の投資額らしいです。

(755の名前の由来はホリエモンの刑務所での囚人番号だそうです)

サイバーの人に聞いたらそういってたのでまあ事実なんでそうφ(.. )

収益化はまだまだ先みたいで、足元ではしばらく投資費用先行みたい

ちなみにサイバーエージェントのすごいところは今回の決算がまだ第1Qてとこです

投資事業以外の事業についていえば「ゴール」ではなく「スタート」ってことでそ。

業績見通しはまだまだかなり低く見積もられてる印象がつおいおね

ゲーム事業の変動が大きいことを考慮しても通期で90億ってのはさすがに低すぎでそ

サイバーは今期で350億円くらいまでは伸びうるんじゃないかと思ってます

もしそこまで伸びれたら時価総額6000億円くらい

来期あたり営業利益500億円まで伸びたら時価総額1兆円の可能性も

現実味を帯びてくるだろうって予想してますにょ(σ´∀`)σ

ちなみに比較にしてる楽天グループの営業利益は900億円で時価総額は2兆円です。

サイバーエージェントは、楽天よりやや安定度に掛けるにも事実なので

この数字をそのまま当てはめることが正しい予想だとは思いません(´・ω・`)

・・・思いませんが、尺度としては参考にすべきでそう

これはあくまで超個人的な感ですが、サイバーは将来的に1兆円いくと思ってます

根拠は経営者が非常に有能だからですφ(.. )