�����

2023ǯ10��30��

������ۻ��潻ͧ�ȥ饹�ȡ��٥��꿮�㤤�ޤ��ä�1600����»���塪��

���潻ͧ�ȥ饹�Ƚ�����55%����24ǯ3����������»��

2023ǯ10��30�� 11:59�����ܷкѿ�ʹ

���潻ͧ�ȥ饹�ȡ��ۡ���ǥ�����30����2024ǯ3����ζ���ͽ�ۤ�������������Ϣ������פθ��̤���������55%����850���ߤȤ���������ͽ�ۤ�2000���ߡ������������������ͭ����֥٥��꿮�פ�ɾ��»�����ܳ��徺�αƶ����Ĥ������ᡢ»��������Ƨ���ڤ롣3��Ϣ³�κǽ����פ���Ǥ���������ž���Ƹ��פȤʤ롣�٥��꿮�����»��ޤ�������ط�»�פ��̴���1600���ߤ��ֻ��ˤʤ븫�̤���������ͽ�ۤ�150���ߤι������ä��������徺���ܶȤˤ��ɤ������Ȥ��ơ��¼���̳��פ�ͽ�ۤ�2%����3300���ߤ˰����夲��������ͽ�ۤ�3200���ߡ�����ͽ�ۤϿ����֤�����

�٥��꿮�ϳ�������ζ��̤Ǥϲ��ʤ��徺����������������徺����Ȳ��ʤϲ�����ط��ˤ��롣���潻ͧ�ȥ饹�Ȥϼ����Ȥδط���������Ū��������ͭ��������äƤ��ꡢ��������ؤ������Ȥ��ƥ٥��꿮����ͭ���Ƥ��롣��ǯ7���ɽ��23ǯ4��6����軻�ǻ��潻ͧ�ȥ饹�Ȥ����ܳ��λؿ���Ϣư����٥��꿮�����»�Ȥ���315���ߤ�夷��������������ʳ����徺�Ρ˥��ʥꥪ�γ������Ϥ���ס�����������̳�����Ĺ�ˤȤ��ơ��٥��꿮����Ѥ��®���롣

���潻ͧ�ԣȡ������פ�850���ߤ˲��������ݥ٥��꿮��¿��»��

2023ǯ10��30�� 10:03���֥롼��С���

���潻ͧ�ȥ饹�ȡ��ۡ���ǥ����ʣԣȡˤ�30����塢������2024ǯ������ˤ�Ϣ�������ͽ�ۤ����2000���ߤ���850���ߤ˲������������ȯɽ������������ͭ�����γ�����ư�ꥹ����إå����뤿�����ͭ���Ƥ����٥��꿮�ǡ�¿�ۤ����»����ि�ᡣ

����Ϣ³�β��ǹ��������Ǥ�������������55�Ȱ�ž���������ʸ��軻�Ȥʤ롣�֥롼��С�����Ʊ�����������潻ͧ�ԣȤ����������פ�1000�������٤˲�����������ȴط��Ԥ��ä����Ƥ�����

ȯɽ�ˤ��ȡ�����Υꥹ���װ��ؤ��б��Ȥ��ƥ٥��꿮�����»��夹�롣���衢150���ߤ����פȸ�����Ǥ��������γ������ط�»�פ�1600���ߤ�»���˴٤븫�̤������ݣ�������裱��Ⱦ���ˤǤ⡢��ͭ���Ƥ����٥��꿮������ʾ�γ����徺�αƶ�������Ʋ������315���ߤ�»����夷�Ƥ�����

����ȥ饹�ȡ��ۡ���ǥ��������ʤ��ˤ�����®���֤ä���Ǥ��ޤ���

�٥��꿮�����̤˻��äƤ������Ф��夬�ä���»�֤ä�����1,600������»����夷���Ȥ����ʤ��ʤ���Ф����軻�Ȥʤä��褦�Ǥ���(((( ;�ߧՎ�)))

���ʤߤ�4-6�������1��Ⱦ���ˤˤ���315�������»����夷�Ƥ��ơ�����ˡ��٥��꿮����Ѥ��®������Ȥ������ˤʤ�����������Τ��ܤ�����ޤ�(�ħբ�)���ގ����ގ�

���������Ū�ǥ٥��꿮����äƤ��櫓�ǤϤʤ�������إå��Τ���˥٥��꿮����äƤ����Ȥ���ΤǤ���˰տޤ����꤬���ä���Ǥ��礦���ɤ�

�������ˤ�����礭��»�����ʤ��Ⱦ���軻�Ǥ֤�����ΤϤ������ʤ�Τ���

�����֥٥��꿮����Ѥ��®������äƤ��Ȥϼ��λ�Ⱦ���Ǥ��ɲä�»���夷�Ƥ����ʤ���

�äƤʤ��Ǥʤ��ʤ���Ф����������������Ǥ���

�äƤʤ��Ǥʤ��ʤ���Ф����������������Ǥ�����Ȥ�Ȥ��̴��軻��Ϣ������פθ����ߤ�2,000�������ä��Τ����إå��ǻ��äƤ��٥��꿮�Τ�������1,150���߸������Ƥ�850�����ˤʤä��Τ���60�����餤�Ǥ�

��������������夲�����ʤΤǶ�Ԥ϶����ξ��ȴ���Ƥ��줫����פ��������뤫�⤷��ޤ����������������ñ���䤨���ΤʤΤǤ��礦��

����������3.85���ʤ�ƽƤ���ޤ�����1,600���ߤ��»�����礭�ʷ�����Ȥ��Ƥ��ι⤤��������ݾڤ��Ƥ�館���Ǥ��礦��(�����؎���)

���潻ͧ�ȥ饹�ȡ��ۡ���ǥ�����8309�� 5,486�� �ʡ�3.14���

https://kabutan.jp/stock/chart?code=8309

https://finance.yahoo.co.jp/quote/8309.T/chart

�������߳������ ����CM���ܤޤȤᡡCM�ʹ����ǡ�

���ġ����� ��

2022ǯ05��19��

SBI�ڷ����꿮���ˤ����硡����77��ŷ�ڷ�����ΰܴ�

SBI�ڷ����꿮���ˤ�����

2022ǯ5��6�� 4:30�����ܷкѿ�ʹ

SBI�ڷ��ǡ�2022ǯ�����ä�¾�ξڷ���Ҥ���ܴɤ��������������礷�Ƥ��롣2�3���2����Ϣ³�Dz��ǹ����3��μ��Ӥ�21ǯ12�����١������7�ܤ�2150���ۤ�5�ܤ�141���ߤ˵���������¿���ϳ�ŷ�ڷ�����ΰܴɤǡ��ݥ������Ϳ��ά�ν̾���ȯɽ�ä����˲����ܵҤμ������Ȥʤꡢ�������Ϥ뤫��Ķ�������ˡסʥޡ����ƥ������ξ���������Ĺ�ˤˤĤʤ��ä���

�ܴɤ��®�������Τϡ��ܵҤ���ô�����������SBI������å���Хå�����ܺ�������ŷ��21ǯ12��27�����꿮�Ĺ�˱����������Ϳ���Ƥ����ݥ���ȥץ�������̾������ȯɽ������������SBI�Ͻ��衢���ָ���Ǽ»ܤ��Ƥ����ܴɼ��������ô��22ǯ1��鹱�ײ������ȯɽ�������������������2��顢10���߰ʾ���꿮��ܴɤ��������ǡ��꿮��10���߰ʾ她�ݥåȹ��������ܵҤ��оݤ�T�ݥ���Ȥʤɻ��ꤷ�����̥ݥ���Ȥʤ��Ȥ�1000�ݥ������Ϳ���륭���ڡ����»ܤ�����

���Ū�ˡ���ǯ��������μ�³��ʬ��ȿ�Ǥ��줿2��ʹߡ����ˤ����������סʾ����ˡ�3��ˤϳ�ŷ����ΰܴɤ�1663��˾�ꡢ�������Τ�77%������21ǯ12����Ǥϡ���ŷ����ΰܴɷ����19�ܡ���ۤ�16�ܤ˵ڤ֡�

�ܴɼ������1����������ȯ��������ۤϳƼҤǰۤʤ롣̵���ξ��⤢�뤬����ŷ����ܴɤ�����ˤϡ�1����������3300�ߡ��ǹ��ߡˤ�ܵҤ���ŷ�˻�ʧ�������˶�ۤ����ۤξ�硢�������ô�ϳ�˹��ʤ�����2���3��ι�פǡ����˶�ۤ���205���ߤ�ã��������å���Хå���»ܤ��Ƥ�λ�������Ϥʤ��Ȥ������ֲ���1%�Υݥ������Ϳ�ǡ���������˶�ۤ��������������١�����å���Хå�����ô���������ס�Ʊ�ˡ��ä��ơ��ܴɤμ�³���ϼ�֤������뤿�����ˤʰܴɤϹͤ��ˤ�������¿���Υ����Ȥ��Ƥ�����θ��̤��������ס�Ʊ�ˤȸ�롣

SBI�ڷ��ؤ��꿮���ˤ����ǹ�ۤ����Ƥ���褦�Ǥ��ˤ�(�ҡ���`)��

���ä�1������꿮�����ˤ�2,150������ۤ�141�����Ȥ��������Ǥ��ͦ�(���؎���)��

������2,150���Τ���1,663�����ŷ�ڷ������Ƥ��ơ����γ���77.3���Ǥ�

��ŷ�ڷ��Υݥ���ȴԸ������ͤ����б��������Ȥ��礭�������դ����褦�Ǥ���

SBI�ڷ��Ȥ��Ƥϥ饤�Х�Ǥ����ŷ�ڷ���á�����¤���Ĺ�Ȥ��Ҥ�å�����뤷��¿���Υ����Ȥ���ô�����Ȥ��Ƥ⺣�彽ʬ�˥ڥ��Ǥ����Ƨ���Ƚ�Ǥ�����Ǥ��礦

��ŷ�ڷ����꿮�λĹ�˱����Ƴ�ŷ�ݥ���Ȥ���Ϳ�Ƥ�����

��ŷ�����ɷ�Ѥ���Ω�꿮�Ǥ���Ω�ۤ�1���Ը����륵���ӥ���äƤޤ�����(���� )

�������˳�ŷ�ڷ��������꿮��Ω�ۤ�700���ߤ�Ķ����ۤɤγۤ�ã���Ƥ��褦�Ǥ���

��ǯ�����äƥݥ���ȴԸ��������������Ȥ����ä�����ή�Ф��ߤޤ�ʤ��褦�Ǥ�

��ʪ�γ����ʤ�Ȥ⤫������ŷ�ڷ����꿮�νиˤ���ݤ�1����������3,300���Ȥ������ʤ�����ʽи˼���������褦�Ǥ���������Ǥ��иˤ��ߤޤ�ʤ��褦�Ǥ�

��ŷ�ڷ����꿮�桼�������餫�ʤ�����ޤ��äƤ�褦�Ǥ���(((( ;�ߧՎ�)))

��ŷ��Х���ζ��Ӥ����������ŷ�ڷ������������Ȥ����ͤ⤤�뤱��

�ºݤˤ�Ʊ����ŷ���롼�פǤ��ŷ�ڷ��ȳ�ŷ��Х���ϻ��ܴط���ʤˤ�ʤ��Τ�

��ŷ��Х�����ֻ��������ƶ����Ƥ��ǽ���Ϥޤ�0.1���ʤ��Ȼפ��ޤ���(���� )

�����ˤ����̤������쥫��Ω�γ����Ĺ�˱������ݥ������Ϳ�����Ĥ��ˤϼ��ʻ��ܵ�����Ψ���ޥ��ʥ��ƶ��ޤǽлϤ���Ȥ��δ���������Ĥ������Ȥ������Ǥ��礦

�Ŀ�Ū�ˤ�SBI�ڷ����⥫�֥���Υݥ���ȴԸ���̥��Ū�Ǥ���(*���ϡ�*)�ю̎�

au�������äƤʤ���auPay�����ɤ���äƤʤ������꿮��Ω�⤷�Ƥʤ����

�ɤä��ߤ����Ѥ���տޤ�ɬ�פ�ʤ����ɥݥ���ȤδԸ�Ψ�ϳΤ���̥��Ū�Ǥ����

au�������äƤ�ͤ��꿮����Ω�������ʤ饫�֥��ब��Ŭ�ȸ�����Ǥ��礦��

SBI�ۡ���ǥ�����8473�� 2,548�ߡ���82�� �ʡ�3.33���

https://kabutan.jp/stock/chart?code=8473

https://finance.yahoo.co.jp/quote/8473.T/chart

ž���ޤ����ŷ�ڷ������쥫��Ω�δԸ�Ψ�����0.2%�˰�������

2022ǯ02��01�� 16��15ʬ ITmedia

��ŷ�ڷ��ϡ�����ޤ��Ѥ�Ω�Ƴۤ�1���Ը����Ƥ������쥸�åȥ����ɤˤ���������Ω�δԸ�Ψ���ѹ����롣9��顢������������ˤĤ��Ƥ�0.2%�˰��������롣��ŷ�ڷ���4��顢��ͭ�������������Ϳ����ݥ���Ȥ����������ͽ��ǡ��꼡���Ը��ΰ��������ˡ��ͥåȤǤϡֲ����פ��������Ӹ�äƤ��롣

����ޤdz�ŷ�ڷ��ϡ�˭�٤ʥݥ���ȴԸ������ˡ����鿴���ؤ�Ƥӹ��ߡ����¿������������ä����Ƥ��������쥫�ˤ���꿮��Ω�Ϥ���ɮƬ����2021ǯ6�����������꿮�Ĺ��2��2398���ߤˤΤܤꡢ�����꿮��Ω�����ۤ�700���ߤ�Ķ���Ƥ����������ǡ��꿮���Ȥ�����������פ��⡢�ݥ���ȴԸ��ۤΤۤ����礭���ʤäƤ����꿮�⤢�ꡢ�¼��ֻ��ǸܵҤ�������³���Ƥ����ȸ����롣

au���֥��ࡢ���쥫�Ѥ�Ω�ƻ�����au������ͭ�ԤˤϺ���5��Ը�

2022ǯ03��02�� 11��34ʬ��ITmedia

au���֥���ڷ���3��2�������쥸�åȥ����ɤ�Ȥä����������Ω�����ӥ���3��28���˳��Ϥ����ȯɽ���������ѤǤ��륯�쥸�åȥ����ɤϡ�au PAY�����ɡ���Ω�ۤ�1���Ponta�ݥ���ȤǴԸ����롣����ˡ�au�ޤ���UQ mobile�β�������Ԥˤϡ����Ϥ���12����֡��ɲäǴԸ���Ԥ���au�����ξ��4��UQ mobile�����ξ��2����ɲä���������5���Ը���Ԥ���

2022ǯ04��10��

SBI�ڷ����꿮���ˤ����ǹ⡡3���141���ߤ�

2022ǯ03��12��

au���֥��ࡢ�ޥͥå��������쥫�Ѥ�Ω�ƻ���

2022ǯ02��22��

��ŷ�ڷ����꿮����Ϳ����ݥ���Ȥȥ��쥫��Ω�ݥ���Ȳ���

2022ǯ04��10��

SBI�ڷ����꿮���ˤ����ǹ⡡3���141���ߤ�

SBI�ڷ����꿮���ˤ����ǹ⡡3���141���ߤ�

2022ǯ04��06�� 17��58ʬ��ITmedia

SBI�ڷ���3�����������˼��Ӥ��������ۤȤ�˲��ǹ��Ͽ������ȯɽ������2�����١������2.8�ܤ�2150���ۤ�2.2�ܤ�141���ߤȤʤä���

�����طʤˤϡ��꿮��¾�Ҥ���ΰܴɼ������Ʊ�Ҥ���ô������꿮�����ñۤ��ץ������פ䡢�ݥ���Ȥ�ץ쥼��Ȥ��륭���ڡ���αƶ������롣

���쥸�åȥ����ɤˤ���꿮�Ѥ�Ω�Ƥ��ҥåȤ�����ŷ�ڷ��Ǥ��꿮�Ĺ⤬3���ߤ�Ķ���뵬�Ϥޤdz��礷�Ƥ��롣�����Ω����ۤ�761���ߡ�2021ǯ12�����ˤȵ�ۤ����Ȥ���������ޤǡ���ͭ�����꿮�Ĺ�˱����������Ϳ���Ƥ����ݥ���Ȥ�4���︺����ͽ��ʵ������ȡˡ�SBI�ڷ��ϡ��꿮�Ĺ�ؤΥݥ������Ϳ�����Ƥ��ꡢ����˳�ŷ�ڷ��ʤɤ����꿮�����ˤ��ܻؤ��ͤ�����

au���֥��ࡢ������� ����괹�������ڡ���»ܡ�����5000Ponta�ݥ���ȳ���

2022ǯ03��31�� 17��52ʬ��ITmedia

au���֥���ڷ�������������Ķ�ˤϡ�3��28���������������ˤ��оݤȤ������������ ����괹�������ڡ���פ�»ܤ����ȯɽ������Ŭ�Ѿ��٤����������桼���������ˡ����˶�ۤ˱�����Ponta�ݥ���Ȥ�ץ쥼��Ȥ��롣

�оݴ��֤�5��31���ޤǡ�������Υ����ڡ���ȥ��au ID����Ͽ��10���߰ʾ������������ˤ�Ŭ�Ѿ��Ȥʤ롣�оݴ�����˽иˤ������Ϥ���ʬ�ζ�ۤϹ����Ȥʤ롣

Ponta�ݥ���Ȥϡ�10���߰ʾ�����ˤ�500�ݥ���ȡ�20���߰ʾ��1000�ݥ���Ȥȡ�����5000�ݥ���Ȥγ�������ǽ�Ȥʤ롣�ݥ���Ȳû������ϡ�6��ܤ�ͽ�ꤷ�Ƥ��롣

��ŷ�ڷ������쥫��Ω�δԸ�Ψ����Ϳ�ݥ���Ȥ�������¹Ԥ���������

���θܵ��ؤ�å�����Ȥ������ȤФ����¾�ΥͥåȾڷ�������λ����ˤʤ�ޤ���

SBI�ڷ������֥ɥåȥ��ࡢ�ޥͥå��������꤬�䤿���뵤���Ƥ���褦�Ǥ���

SBI�ڷ��Ǥϳ�ŷ�ڷ������ä�������Υ��쥫��Ω�ΰܴ�¥�ʤ�ޤä��褦��

3���2�����٤��꿮�����˷����2.8����2,050�����������ȤΤ��Ȧ�(���؎���)��

��ۤǤ�3���2�����٤�2.2�ܤ�141���ߤ��������褦�Ǥ������ä��������������θܵ��ؤ�å�����Ȥ������ȤФ����¾�ΥͥåȾڷ�������λ����ˤʤ�ޤ���

SBI�ڷ������֥ɥåȥ��ࡢ�ޥͥå��������꤬�䤿���뵤���Ƥ���褦�Ǥ���

SBI�ڷ��Ǥϳ�ŷ�ڷ������ä�������Υ��쥫��Ω�ΰܴ�¥�ʤ�ޤä��褦��

3���2�����٤��꿮�����˷����2.8��

��2,050�����������ȤΤ��Ȧ�(���؎���)�����⤽���꿮�νиˤȤ��ܴɤäƳ����⤫�ʤ����ݤǻ��֤��֤⤫����ޤ�

���Τ��ɤ������ϡ��ɥ��ۤ��ƤǤ��ŷ�ڷ�����иˤ�������äƤΤ�;���Τ��ȡ�

���ʤ��ܵ��dz�ŷ�ڷ�����Υ��ĤĤ����꿮�ܵ��ؤ��Ϥä��ꤤ��äƤ��ȤǤ���

������ŷ�ڷ����Ƥ��ֻ��ʤ����Ϳ�ݥ���Ȥ�����������櫓������⤦�������ʤ���

���θܵ��ؤäƤǤ����Ѥ��ä����פ�������ʤ��Ȥ����ʤ��ä��櫓�Ǥ�����

����������Τ�SBI�ڷ��䥫�֥ɥåȥ��ࡢ�ޥͥå����ʤɤǤ��ͦ�(���� )

�ʤ��ʤ��ŷ�ڷ�����Ҥ�Ƥӹ���ǡ��Ǹ�˥ݥ��������������������ʤΤ�

�����ˤ⤢��ޤ�������ŷ�ڷ����꿮���Ѳ�Ҥ��������뿮����ˤ���

�ܵҤ˥ݥ���Ȥ���Ϳ���Ƥ��櫓�ǡ��������������Ϳ�ݥ���Ȥθ���⸺��ޤ�

���������������ⱦ��������˲����äƤ�Τǥڥ��Ǥ��ʤ��ʤ�ޤ���

�꿮�ο����Ϻ��Ǥ⤺�äȲ�����³���Ƥ��뤳�Ȥ�ͤ����

������SBI�ڷ��䥫�֥ɥåȥ��ࡢ�ޥͥå�������Ϳ�ݥ���Ȥ�Ը�����������Ǥ�

�ɤ��餫�Ȥ����Ⱥ��ϳ�ŷ�ڷ����餪�Ҥ�å�������¿�����Ϳ���Ƥޤ�����͡�

������1��2ǯ��˲��������Ȥ��Ƥ����Ψ�Ϥ���ޤ��Ƥ����������

���κ��ˤϤ⤦�꿮����Ω�桼�����⤵��˰�ư�����褬�ʤ��Τ�����뤷������ޤ���

�ɤ��餫�äƤ����и�Ф���SBI�ڷ��䥫�֥��ࡢ�ޥͥå�����ͭ���Ǥ����

ž���ޤ����ŷ�ڷ������쥫��Ω�δԸ�Ψ�����0.2%�˰�������

����ޤdz�ŷ�ڷ��ϡ�˭�٤ʥݥ���ȴԸ������ˡ����鿴���ؤ�Ƥӹ��ߡ����¿������������ä����Ƥ��������쥫�ˤ���꿮��Ω�Ϥ���ɮƬ����2021ǯ6�����������꿮�Ĺ��2��2398���ߤˤΤܤꡢ�����꿮��Ω�����ۤ�700���ߤ�Ķ���Ƥ����������ǡ��꿮���Ȥ�����������פ��⡢�ݥ���ȴԸ��ۤΤۤ����礭���ʤäƤ����꿮�⤢�ꡢ�¼��ֻ��ǸܵҤ�������³���Ƥ����ȸ����롣

SBI�ۡ���ǥ�����8473�� 2,991�ߡ���29�� �ʡ�0.9���

https://kabutan.jp/stock/chart?code=8473

https://finance.yahoo.co.jp/quote/8473.T/chart

SBI�ۡ���ǥ�����8473�� 2,991�ߡ���29�� �ʡ�0.9���

https://kabutan.jp/stock/chart?code=8473

https://finance.yahoo.co.jp/quote/8473.T/chart

2022ǯ02��22��

��ŷ�ڷ����꿮����Ϳ����ݥ���Ȥȥ��쥫��Ω�ݥ���Ȳ���

2022ǯ03��12��

au���֥��ࡢ�ޥͥå��������쥫�Ѥ�Ω�ƻ�����

au���֥��ࡢ���쥫�Ѥ�Ω�ƻ�����au������ͭ�ԤˤϺ���5��Ը�

2022ǯ03��02�� 11��34ʬ��ITmedia

au���֥���ڷ���3��2�������쥸�åȥ����ɤ�Ȥä����������Ω�����ӥ���3��28���˳��Ϥ����ȯɽ���������ѤǤ��륯�쥸�åȥ����ɤϡ�au PAY�����ɡ���Ω�ۤ�1���Ponta�ݥ���ȤǴԸ����롣����ˡ�au�ޤ���UQ mobile�β�������Ԥˤϡ����Ϥ���12����֡��ɲäǴԸ���Ԥ���au�����ξ��4��UQ mobile�����ξ��2����ɲä���������5���Ը���Ԥ���

au���֥���ڷ���KDDI���롼�פ����ä�2ǯ���������ڷ��ȥ����ɡ����ӷ���Ȥ��ܳ�Ū�˥��ʥ��������ܺ������֥������桼������Ƥ��������ס�au�ե��ʥ��ۡ���ǥ����ˤȤ������������롣

��ŷ�ڷ���2018ǯ�˳��Ϥ��������쥫��Ω�ȥݥ���ȴԸ��λ��Ȥߤ���������Ǽ���21ǯ�Ƥˤ�SBI�ڷ������潻ͧ�����ɤ��Ȥ�ǻ����������2��ˤϥޥͥå����ڷ�����Ȥ��뿷����ԥ��롼�פΥ��ץ饹���Ȥ�ǥ����ӥ��Ϥ����������ǡ���ŷ�ڷ��ϡֺλ����ܻ������ʤ��ʤä��פȤ��ơ��Ը�Ψ���㲼�������ѹ���ͽ�ꤷ�Ƥ���

��³������褦�߷פ��Ƥ���ץޥͥå����ڷ������쥫�Ѥ�Ω��1.1%�˼���

2022ǯ02��22�� 07��00ʬ��ITmedia

�����ҤǤΤ��ޤ��ޤʻܺ��Ϸ�³������Ȥ��Ƥ��ơ��Ѥ�Ω�Ƥ�³������褦���߷פ��Ƥ�����Ը�Ψ�ϡ������ڡ��������ȶȳ�����Ȥʤ�1.1%�������礦�ɡ���ŷ�ڷ����ֺλ��������ʤ��פȡ�9���Ը�Ψ�ΰ���������ȯɽ���������ߥ��ޥͥå����ڷ��������쥫�Ѥ�Ω�Ƥǹ���˽Ф��طʤˤϲ������ä��Τ���

��ŷ�ڷ�����Ԥ������쥫�Ѥ�Ω�Ƥϡ��꿮��Ω����ۤε����ʳ��ˤ��礭�ʸ��̤�⤿�餷��������1�Ĥ���������������Ȥ���Ƥ�������ǯ�ء��������鿴���ؤγ�������20�塢30�����Ψ��67���ã����������Ψ��46�����ƽ鿴���ؤ�77��ȡ�����˹����ä������ޤ������ळ�Ȥ������������ޥͥå����ڷ��ϡ��ۤΥ��˥��ؤ˶���������ǯ�ؤγ����ˤ����ƤϽ��٤줿�������ؤ��к���1�Ĥ���

�⤦1�Ĥϡ��ޥͥå����ڷ����ʤ�륢���ޥͥ�ǥ�Τ���ʤ��ʤ������ڷ��ȳ��Ǥ���������̵�������Ȥ������Ƥ��Ƥ��ꡢ���������ʳ��Υӥ��ͥ���ǥ���Ϻ����ʤ�Ǥ��롣���ΰ�Ĥ����¤�Ĺ��Ϣư���Ƽ��פ����ä��륢���åȥޥͥ����ȥ�ǥ�ʥ����ޥͥ�ǥ�ˤ���

��ŷ�ڷ������쥫��Ω���ݥ���Ȳ������˥塼�����������ˤʤäƤޤ�����

��ȯ�Υ��֥����ޥͥå��������Ф䤯��ŷ�ڷ��εҤ�å����ư���Ƥޤ���

�ޥͥå����⤤�����ɥ��֥ɥåȥ���Ϥ֤ä�����˥ݥ���ȴԸ�Ψ���⤤�Ǥ�

�ݥ������Ω���Ƥ���ŷ�ڷ��Υ桼�����Ϥ��ä���ή�Ф��뤫��Ǥ���(�����؎���)

���֥�����̾����1��Ը��Ǥ���au�����ѼԤϤʤ�Ȱ쵤��5��Ը��Ǥ�

au�����ȤäƤ�桼�����ʤ餽��㥫�֥���Ȥ�ʤ��Ȥ��ʤ��»�Ǥ��礦��

��ŷ�ڷ��ϥݥ���ȴԸ������Ѥ˰������줹���Ʋ������ɤ����ޤ�ޤ�����

���֥���ǤϤ����餯�ݥ�������Ѥ�KDDI����ô����Τǥ��֥������ô���ʤ��Ǥ�����

�ʤ���ʤ��Ȥ�ä����֤ǥ��֥ɥåȥ��༫�Ȥ��ֻ���ž��Ƥ��ޤ��Τǡ�

������ô��KDDI�˲����դ����ʤ餫�ʤ�Ĺ��Ū�˼»ܤǤ����ʤ��Ǥ��礦����

�ޥͥå�����Ĺ��Ū�˸������³�Ǥ��뤫�Ϥʤ��ʤ���Ʃ���Ǥ����

�Ƕ�Ǥ��꿮�μ�����ϤۤȤ��̵���������������ư���Ƥ�ΤǼ����������ߤˤ�������������ɤ�ɤ������äƤ�

��ǥݥ���ȴԸ��θ���ˤʤ뤫�ϲ������Ǥ������֥���ߤ����˿ƤοƲ�Ҥ�KDDI�ߤ������������Ѥ��֤äƤ����櫓����ʤ���

�ޥͥå���ñ�Τǹͤ�����Ĺ��Ū�ʻ���ǤϷ�³���Ϥ�����������ޤ���(���� )

�ɤä��������٤ȸ���줿��ޥͥå�����ꥫ�֥���ͥ��Ǥ�����

������֥������֤ʤ�au�桼�����Ǥ��뤳�Ȥ��ޤ��������ˤʤ�Ǥ��礦���ɡ�

�ޥͥå�����8698�� 569�ߡ���23�ߡʡ�3.89���

https://kabutan.jp/stock/chart?code=8698

https://finance.yahoo.co.jp/quote/8698.T/chart

2022ǯ02��22��

��ŷ�ڷ����꿮����Ϳ����ݥ���Ȥȥ��쥫��Ω�ݥ���Ȳ���

2022ǯ02��22��

��ŷ�ڷ����꿮����Ϳ����ݥ���Ȥȥ��쥫��Ω�ݥ���Ȳ���

��ŷ�ڷ��Υ��쥫��Ω�ݥ���Ȳ��ꡢ

�ֺǽ�������������줿���ӥ��ͥ��Ȥ��Ƥ����ﲽ�ޤ��

�ֺǽ�������������줿���ӥ��ͥ��Ȥ��Ƥ����ﲽ�ޤ��

2022ǯ02��09�� 13��25ʬ ITmedia

������ǯ�ǻ��Ȥ��礭�����礷����ŷ�ڷ������¿���700����Ķ����������������㥷������29���ã����SBI�ڷ����κ¤�μ¤ˤ����������ǡ�����������⸽��Ƥ�����

����1�Ĥ�����Ĺ�Τ�������1�ĤȤʤä����쥸�åȥ����ɤˤ���꿮��Ω�����ӥ�������ŷ�Ծ�ǤδԸ�Ψ�����åפ���SPU�Ȥ������Ȥߤȡ��꿮���㤤�դ���1��Υݥ���Ȥ�Ը������ˡ����������2018ǯ10��Υ������Ȥ���3ǯ�֤ǡ�����꿮��Ω����ۤ�6�ܰʾ�Ȥʤꡢ761���ߤ�Ķ������

21ǯ12���������ˤ�����Ķȼ��פϡ�23.9%���ä���895��7500���ߡ������ǡ��Ķ����פ�3.3%���ä�155��9200���ߤˤȤɤޤä���������ͳ�ϥݥ���Ȥ䥫���ɷ�����ѤΥ����Ȥ��濴�Ȥ�������ط����礭���Ĥ������Ȥ�����ǯ����41.5�����ä���387��6300���ߤ����Ѥ���Ǻ������

�ֿ�ǯ�ǥꥫ�Х�Ǥ���������Ȥ����λ����ƻϤ�����ɤ�ɤ����ΰ������������ꡢ���������������⤢�äơ��ǽ�������������줿������������ˤĤ��Ƥκλ����Ϲ��ʤ��ʤä���

��ŷ�ڷ����꿮����Ϳ����ݥ���Ȥ�����������Ϳ�����

2021ǯ12��28�� 12��29ʬ ITmedia

��ŷ�ڷ���2022ǯ4��顢��ͭ������������Ф���ݥ������Ϳ����ˡ���ѹ����롣����ϡ��Ĺ�10���ߤ��Ȥ�3��10�ݥ���Ȥ����Ը����Ƥ�������4���ϻĹ⤬����γۤ�ã�����ݤ˥ݥ���Ȥ���Ϳ��������ڤ��ؤ��롣

ž���ޤ����ŷ�ڷ������쥫��Ω�δԸ�Ψ�����0.2%�˰�������

2022ǯ02��01�� 16��15ʬ ITmedia

��ŷ�ڷ��ϡ�����ޤ��Ѥ�Ω�Ƴۤ�1���Ը����Ƥ������쥸�åȥ����ɤˤ���������Ω�δԸ�Ψ���ѹ����롣9��顢������������ˤĤ��Ƥ�0.2%�˰��������롣��ŷ�ڷ���4��顢��ͭ�������������Ϳ����ݥ���Ȥ����������ͽ��ǡ��꼡���Ը��ΰ��������ˡ��ͥåȤǤϡֲ����פ��������Ӹ�äƤ��롣

����ޤdz�ŷ�ڷ��ϡ�˭�٤ʥݥ���ȴԸ������ˡ����鿴���ؤ�Ƥӹ��ߡ����¿������������ä����Ƥ��������쥫�ˤ���꿮��Ω�Ϥ���ɮƬ����2021ǯ6�����������꿮�Ĺ��2��2398���ߤˤΤܤꡢ�����꿮��Ω�����ۤ�700���ߤ�Ķ���Ƥ����������ǡ��꿮���Ȥ�����������פ��⡢�ݥ���ȴԸ��ۤΤۤ����礭���ʤäƤ����꿮�⤢�ꡢ�¼��ֻ��ǸܵҤ�������³���Ƥ����ȸ����롣

���Ϥ褦�������ޤ�🌅

— �������@������������ (@mothitake) February 11, 2022

�ĥ��å�����Ǥ�����ˤʤäƤ��ŷ�ݥ���Ȥβ����Ǥ�������⺣��γ�ŷ�ڷ��β����ǡ�����������ŷ���饪����Ф��褦�Ȼפ��ޤ�👋

SBI�ڷ��ȥޥͥå����ڷ��˻���ܤ��ʼ��Ƥޤ�😑

SBI�ڷ����ᥤ��ǡ��ޥͥå����ڷ���5����Ω�ƤΥѥ�����Ǥ�����🙂

�����ǯ�����餫�ʤ�������Ƥ���Ǥ�������ŷ�ڷ����ݥ������Ϳ���������ޤ����ڥ֥���������SBI�ڷ�������㤯���㥪�����ᡪ�����쥫�꿮�κ���Ը�Ψ2%���������餱�γ�ŷ�ڷ��Ȥ���㤤����

— ����Ѥդ��ä�🐰💕���Ϥλ����2����ɮ��🐰 (@utbuffett) February 22, 2022

�ڽ鿴�Ը����ۤĤߤ���NISA�����潻ͧ�����Ɏ�SBI�ڷ��Ǥ�������������ι������ޤȤ� https://t.co/GsTdEo3IGd

��ޤ���ʬ����ȡ�����ͭ�����꿮���Ф��������Ϳ���Ƥ���ŷ�ݥ���Ȥ��ѻߡ�

�����쥫��Ω�δԸ�Ψ��1��0.2��˰��������Ʋ����Ȥ������ƤǤ���

����ޤǤ��äȳ�ŷ�ڷ���������Ѥ�Ω�Ƥ��Ƥ��ͤˤȤäƤϤ��������������

ʰ�뵤������狼��ʤ��Ϥʤ����ɡ����Ť˹ͤ�������������������Ȼפ��ޤ�

���⤽��������Ϲ�������������������ȿ�����2�Ĥ�����櫓������

�������������ϺǶ�ϤۤȤ��̵���ΥΡ������ɤ��ɤ�ɤ������Ƥ��Ƥ뤷

������ɤ����꿮��ɤ�ɤ���������ư¤��ʤäƤ��Ƥޤ�����ͦ�(���� )

������켫�Τ����ȤˤȤäƥ����Ȥ��¤��ʤ뤫���ɤ����Ȥʤ�����ɡ�

��ŷ�ڷ������������������ǯ�������äƼ��פ����äƤ�櫓������

���ޤǤ�Ʊ���褦�˹⤤�Ը�Ψ�dz�ŷ�ݥ���Ȥ���Ϳ����Τ��⤦̵���Ǥ���

���ʤߤ˳�ŷ�ڷ����Ը�Ψ������������Ȥ�����Ƥ������ȤФ����

SBI�ڷ���ޥͥå�������Ը�Ψ�Υݥ������Ϳ����äƾ�괹����¥���Ƥޤ�

�ä˥饤�Х�Ǥ���SBI�ڷ��ϳ�ŷ�ڷ������꿮�Ĺ�ȵҤ�å����������

�˳ʤδԸ�Ψ����ʸ��ˤ����ɼ�ˤ�äƤޤ����ɡ���ɤΤȤ����Ϥ�������Ū�ʤ�����Ȥ������Ȥ����ϤϤä����ǧ�����Ƥ����٤����Ȼפ��ޤ�(�����؎���)

��ɤΤȤ������ޥͥå�����SBI�ڷ�����äƤ륭���ڡ�����ŷ�ڷ���Ʊ���ǡ�

��ʢ���ڤäƥޥ��ʥ��и礷�Ƥ�äƤ���Ū�ʥ����ڡ���Ǥ����ʤ����Ǥ���(���� )

�֤ä��㤱���á����֤�����Dz��������Ȥ������Ȥ������ΤäƤ����٤��Ǥ��礦

��ŷ��Х��뤬���ֻ��������ŷ�ڷ����ݥ���ȴԸ�Ψ��������������

�������Ǥ�ͤ��ޤ����ɡ����⤽����ʢ�ǻ����Ф����ƹ�Ը����Ƥ������Ǥ������

�ޥͥå�����SBI�ڷ����äƤ�����Ʊ���ǡ����ޤ�˹⤤�Ը�Ψ�ǥݥ������Ϳ���Ƥ���ɤ�ɤ�ʧ���Ф��������ƥ����Ȥ������ƶ��Ӥ˱ƶ����Ƥ���Τ�Ʊ�����Ȥʤ��

1ǯ���餤�������äѤ�Ʊ���褦�������ʤ�������뤳�Ȥϴְ㤤�ʤ��Ǥ���

2018ǯ07��05��

��ͻģ�äƥ���������ģ�ʤΤ����������������

�꿮��»�����Ŀͤ�Ⱦ��

���٤�ʬ�۶��û�������㤢������ͻģ��������٤��ɸ����

2018/7/5�����ܷкѿ�ʹ��ī��

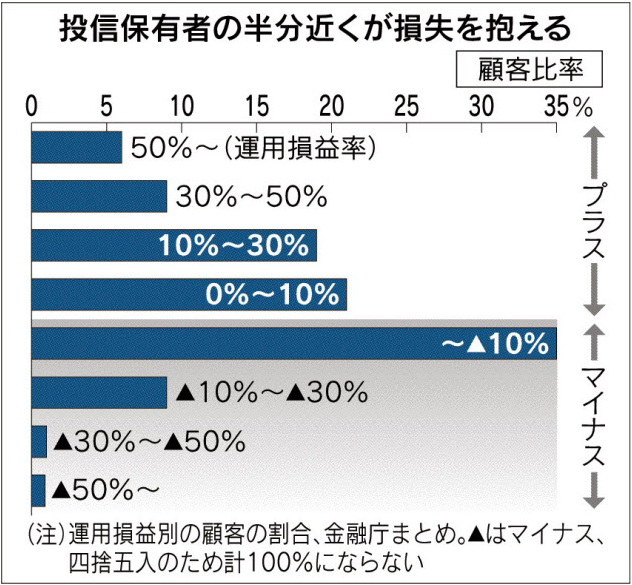

���������ͭ����Ŀ����Ȥ�Ⱦ�����»���������Ƥ��롽������ͻģ���꿮�����䤹���Ԥ˼»ܤ���Ĵ���ǡ�����ʼ��֤����餫�ˤʤä������٤�ʬ�۶��û��������ǽ�ʬ�ʱ��Ѽ��פ�����줺��Ĺ���λ����˷�ӤĤ��Ƥ��ʤ��������Ҥ���פ�ư���ĤĤ��뤬�����֤�Ť�������ͻģ�ϱ������Ӥζ��̻�ɸ�ʤɤǸܵ��̤ܰ�Ű�����롣

��ͻģ���Զ���϶�η�29�Ԥ��оݤ�2018ǯ�����������α���»�פ�Ĵ�٤��Ȥ�����»����������ܵҤ�46������Τ�Ⱦʬ���ã������»��Ψ��10��ʲ��θĿͤ����Τ�35��Ȥ�äȤ�¿���ä������̹ԤǤϡ�ʿ�Ѥα���»��Ψ���ޥ��ʥ��ζ�ͻ���ؤ⤢�ä��סʶ�ͻģ�ˤȤ�����

����»�פϡ��꿮�ι������Ⱥ�ǯ������������ɾ���ۤ���ӡ��߷פμ������ʬ�۶���ǰ�����ˤ������Ҥ˻�ʧ��������ʤɤ��̣�������Τμ��פФ�����

��Ԥ�ڷ���ҤϤ��ͤƼ���μ����������ͥ�褷���Ŀͤ�û��������Ĺ���Ƥ���Ȥ���Ƚ�����ä������������Ф��꤬������С��ο��α����������㲼���Ƥ��ޤ��������ͻģ�����ϡֶ�ͻ���ؤΥȥåפϼ����������¿�ɤϵ��ˤ��Ƥ⡢�ܵҤ��⤦�����Ƥ��뤫�ϸ������⤷�Ƥ��ʤ��ä��פ���Ƚ���롣�ä�����뤵��Ƥ����Τ������ʬ�۷��פ������٤�ʬ�۶��ܵҤ˻�ʧ�������ܤμ�����������ֲ�����������������ˤ������ԤˤϿ͵������ä����������ؤλ����ˤϤ�����ʤ���

Ĵ���Ǥ��꿮����ͭ���֤ȱ��ѥ����δط���ʬ�ϡ�Ĺ����ͭ����ۤ������פ����䤹���������ߤ�줿�����ѥ����Ȥˤ����뿮���ι⤵�������Ѽ��פȤ�ɬ�������ӤĤ��ʤ����Ȥ�狼�ä��������꿮�λĹ����110���ߤȲ��ǹ���ˤ��롣�����ߤ�������פμ¸��ˤϡ��꿮����Ѥ���Ĺ���������夬�礫���ʤ���

����륢�ɥ쥹����Ͽ����ȷ�10�ܤޤ�̵�����ɤ��餷��

����������꤬���뤳�ȤϤޤ�����Ǥ��뤷�狼��

���礻�����ܤ�������ʤ��û���Ǿ�ȴ���褦��ETF�Ȥ������꿮�Ȥ���������������

�ۤȤ�������ߤ����ʤ�������������Ԥ��Υġ���Ǥ����ʤ��Ǥ������(�ߧՎ�)���͎ߎ�

��������������Ȥ��ä�������Ȥ������äƤ��Ĥ�����Ԥˤ���

���ܤ���̱����碌����»�����Ƥ��Ϸ����������Ȥ��������ʶ�ͻ�����Ϥɤ��ʤ�

�꿮�ϰ������ܤ����Ĥ��Ƥ�������������ˡ�����ͻ�����Ϥɤ��ʤΡ����ȡ�

�ʤ�����ܤ���ʬã�ϰ����ʤ��ߤ�������Ĵ����Ƚ���Ƥ�Τ�����Ǥ��ʤ�����

�ɤä��⥴�ߤκ������ʤʤΤ˼�ʬ����ä��������ǡ�¾�ͤ���ä��鰭�äƤɤ��ʤΤ衣

��ͻģ�����������������ͤ�Ⱦ����»���������Ƥ뤫��������äƤ�������

��������Ф����顢���ܤ����ۤ����Ĥ��Ƥ��Ϸ������ء��������Ƽ��������ʤ��

�����Ԥ�99.98���ϥȡ������»���������Ƥ������������äƤ狼�äƸ��äƤ�Τ�

��ˡ������������ʤ��ƹ����50��ʾ��ȴ���Ƥ�Ƕ������к�����ͻ���ʤ�

���ܤ��������٤��Ǥ���Ȥ�����ä��褦�ʥ������ʤʤΤˤ�����̵��ʤ�Ǥ���

����ʺ������ʤ�ƥ�Ӥ俷ʹ�����������ޤ��ä��Х����Ȥᤳ����٤�����Τ�

���ܤ��ͤ��٤�����ä���������̱�֤��ͤ��٤�����ä������äƤΤϤɤ��ʤ�

����ʥ��֥륹��������ɤǰ���Ū����Ƚ����Τäƶ��äƤ�Ȥ����פ��ʤ���

�ޤ����Ϸ������ء�����������������ǯ��̱��������»����������

�ﳲ�������������뤫������ơ��ޤ��Ϥ�����̱�˼��Τ��٤�������(�ߧ���)���ގَ�!!

���äƤ��ι�ˡ����α��IJ�Ҥ���ν��ŷ���ꤷ�ޤ��äƿ���ʪ�ˤ��Ƥ�����餵��

�ޤ��϶�ͻģ�����������ʻ��Ȥ���֤��ޤ�����Ƚ���Ƥ����꿮��Ƚ���٤�(�ߧՎ�)���͎ߎ�

�۸�Τ��꿮�Ϻ���������Ƚ����ʤ餽�λ�ʤϤ���Ȼפ�����

������̱���٤��ƹ�ˡ������������Ǥ������˲Ԥ��Ǥ����ܤ���Ƚ�����ʤϤʤ��Ǥ�

2017ǯ07��23��

SBI�ڷ�������ŪNo1�ˤʤ�ĤĤ��롢�Ȥ�������(`���؎���)

�ӣ£ɾڷ����꿮�Ѥ�Ω�ơ����60���߶���

2017/7/14 5:30

���Ѥ�Ω�Ƥˤ����ή�������÷����ˤ��ꡢ�Ծ�Ķ�����Ĵ�ʤȤ����礭�ʲ��٤����̤�����ר������ӣ£ɾڷ�����Ȫ��Ϻ�������Ĺ�Ϥ����ä���Ʊ�ҤǤϡ���������Ѥ�Ω�ƤƤ�����¤�2017ǯ��������������16��3000�������Ѥ�Ω�Ƥˤ����ή������65���ߤ˾�ꡢ���ξڷ���Ҥ�ɤŨ����������꿮�������Τ����������15���ã������16ǯ���������Ѥ�Ω�Ƥθ��¤���11��5000���֤λ��ή����53�������٤ǡ���ľ��Ǹ��¿���ή���ۤȤ��礭�����ӻϤ�Ƥ���ס�Ʊ�ˤȤ�����

����Ū��������Ҳ𤹤륵���ӥ��ɾ���Ȥ��������ǡ�Ʊ�ҤˤϷ����������ο������¤γ��ߤ����뤬�����Τ���������������̤�и��ԡ���ƻ�乭��ʤɤǾ��������������١�NISA�ˤʤɤ�¸�ߤ��ΤäƸ��¤�����ΤΡ����߸�����⤷�ʤ��������⾯�ʤ��ʤ��������ϡֲ����㤨�Ф褤�Τ�ʬ����ʤ��פȤ���̤�и��Ԥθ��Ǥ�����

�����ǡ������˸��¤��ߤ����ܵҸ����ˡ����̤��꿮����ʤɤǾҲ𤷤Ƥ��롣���������֤����꿮�������פȲ����դ��뤳�ȤϤʤ����Ҳ𤹤��꿮�����������������Τ���濴�ˡ������ե���ɤ�ķ��ե���ɤʤ�¿�ͤʥ����פΤ�Τ�����Ǥ��롣��Ǥ⡢���꿮��ɾ����ҤΥ졼�ƥ����⤤��Ρ�����Ū�˿������㤤��Ρ��Ѥ�Ω�Ƥǿ͵��Τ����Τ���夲�Ƥ���ס�Ʊ�ˤȤ�����

SBI�ڷ��������������Ĺ⤬1��3000�����ʾ夢�뤳�Ȥ�

�軻�������ɤ���ΤäƤ����ɡ���֤��꿮�Ѥ�Ω�Ƴۤ�65�����äƤ���������

�Ѥ�Ω���꿮�����Ǥ�65�����äƤ��ȤϤ���ʳ�������������ۤ�ޤ��

����Ǥ�ȥåפ��⤷����������¼�Ȥۤ��纹�ʤ����Ϥʤ�ʤ��Ǥ�����

���ʤߤ�1����֤��Ѥ�Ω��������γۤ�65��������

ǯ�֤Ǥ�12��65�����ʤΤ�780�����Ȥ����Ȥ�Ǥ�ʤ���ۤˤʤ�ޤ���(���؎���)��

���ʤߤ�������ο�����ʿ�ѥѡ�����Ȥ�0.8����

�����0.4�������꿮���Ѳ�Ҥ����䤷���ڷ���Ҥ������ȤäƤ���Τ�

�Ĥޤ�780��������Ω�ۤ�1ǯ��³���Ƥ����SBI�ڷ���3.1�������٤��Ǥ�

����˹�����������������1��Ȳ��ꤹ��ȼ����������7.8�������٤�

SBI�ڷ����Ѥ�Ω���꿮�����ǤȤ�Ǥ�ʤ��٤��Ƥ�äƤ������ˤʤ�ޤ���

�����餯�Ѥ�Ω�ƤǤʤ��꿮�����Ʊ�ۤ��餤����Ϥ��ʤΤǤ�ä��٤��Ƥ�Ǥ�

SBI�ڷ��η軻�����ˤ��꿮����ۤ�1��3000��������ȽƤ���Τ�

������������������0.8��������ǯ��104�����ΰ������������ޤ���

�ʤ������������꿮���Ѳ�Ҥ���Ⱦ����ΤǼ¼�Ū�ʼ����52����������

���ߤμ����Ϥ���ͤ���Ȥ��Ǥ�SBI�ڷ��ϴ����֤ä�����Ǥ��ͦ�(���� )

��ŷ�ڷ��η軻�����ˤϥͥåȾڷ��ƼҤμ��ؿ��Ȥ�����Τ��Ƥ���ޤ�

�㤨�С����Ѥη��̻Ĺ����SBI��7,990�����dz�ŷ��3,530������Ⱦʬ�ʲ�

���椬2,780�����ǥ��֥��ब2,960�����ǡ��ޥͥå�����1,660�����Ǥ���

SBI�ڷ����ۤ��֤ä������ñ��1���Ȥ������Ȥˤʤ�ˤ�ʦҡ���`�˦�

�����������Ĺ�Ǥ�SBI��1��3,230�����dz�ŷ��6,930��������Ⱦʬ�ۤ�

�ޥͥå�����3,640�����ǥ��֥��ब1,530�������ʺ�������������(���؎���)��

�ʾ���ڷ��ϺǶ��꿮��Ϥ���Ф���ʤΤǤ�������100���ߤäƤȤ���

���ѻĹ�ʾ��SBI�ڷ��������֤ä�����ñ��1���äƤ��Ȥ���w(��o��)w ������!

����ˤ������꿮�ξ��ϳʺ����ɤ�ɤ��Ƥ������͡�

���Τޤޤ����Ȥ��������ƥ饤�Х�ȸƤ٤�Τϳ�ŷ�ڷ������ˤʤ�Ǥ���

��ǰ�ʤ���ͥåȾڷ����5�ҤȤ����ΤϤ��Ǥ������θ��Ǥ�������ޤ���

�ͥåȾڷ����2���ȸƤ֤٤��Ǥ��äơ�����⥫�֥����ޥͥå����⻨���ʲ�

���ε��Ϥˤ����Ƥ���Ӥˤ����Ƥ���٤�ΤˤʤäƤʤ��äƤμ¾�Ǥ���

2017ǯ03��30��

�Ѥ�Ω�ƣΣɣӣ��Ȥ��ϡ�����������꿮�����оݤˤ��ʤ��餷��

�Ѥ�Ω�ƣΣɣӣ�������������꿮�ʤ��о�

http://www.nikkei.com/article/DGXLASDC29H20_Z20C17A3EA2000/

2017/3/30 1:31�����ܷкѿ�ʹ���Ż���

��ͻģ��2018ǯ��Ƴ������ޤäƤ����Ѥ�Ω�Ʒ��ξ��������������١ʣΣɣӣ��ˤ��оݾ��ʤξ������������������������ˤĤ��Ƹ������������ϥ��������������ʣţԣơˤ�1.25��ʲ��Τ�Τ˸¤롣���ѼԤ��ȼԤ˻�ʧ����������Ĥ�ߡ������ư�ʳ����װ��DZ��ѻ��ܸ��ꤹ��Τ��ɤ����鿴�Ԥ��¿����ƻȤ������٤��ܻؤ���

�Ѥ�Ω�Ʒ��Σɣӣ���ǯ��40���ߤޤǤ������������������ѱפ�20ǯ�֡�����Ǥˤ��뿷���١�27����Ω����������Ϣˡ��������ޤ졢18ǯ����˻Ϥޤ롣����¤���Σɣӣ��Σ�ʬ�Σ����ޤ������������Ǵ��֤��ܤ˱�Ф�����Ĺ���ˤ錄������¥�����������롣

��ͻģ�����ɽ�����оݾ��ʤϡ�������֤�̵���¤�20ǯ�ʾ�ǡ��������ʬ�۷��ǤϤʤ���Τ����ܡ����ξ�ǡ����Ȥ���ô������´��������������ˤޤĤ�������������������ޤ����Ƥ����������꿮�ȣţԣƤ˹ʤ롣

�������������Ǥʤ����꿮�α��Ѵ���������Ȥ���ô���������ˤ����뿮�������¤��롣��������꿮�Ϻ���1.5�ţԣƤ�0.25��ʲ��Ȥ�����������

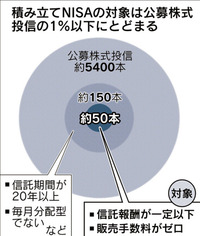

�������䤵��Ƥ����������꿮����5400�ܡ��Ѥ�Ω�Ʒ��Σɣӣ����߷��ʳ��Ǥϡ��꿮�Σ������٤��оݤˤʤ��ͽ�ۤ���Ƥ�������������ˤ����꿮�����㤯������Ⱦ������������ᡢ�оݤ��꿮���ΤΣ���ʲ���50������ˤʤꤽ������

��ͻģ��Ĵ�٤Ǥϡ�����꿮�������������ƹ��ʿ��0.59����Ф������ܤ�3.2��ȳ�⡣Ʊģ���Ѥ�Ω�Ʒ��Σɣӣ����оݤξ��˼�������㤵��Ű�줷������������ʤ����ʺ���ȼԤ�¥�������⤢�롣

�Ŀ�Ū�ˤϤޤä����ʤ�ζ�̣��ʤ�������ǯ2018ǯ�������Ѥ�Ω��NISA��

�Ȥ������ޤ��ޤ��ɤ��Ǥ⤤��������������ߤ����Ǥ��ˤ�ʦҡ���`�˦�

���ߤ�NISA�Ǥ���ޤȤ�����Ѥ���Ƥʤ������Ȥˤ��äݸ�����Ƥ�Τ�

����ʾ塢ɬ������ʤ����Ѥ⤵��ʤ��ɤ��Ǥ⤤���������䤷�ư�̣�������Ǥ���

���������Х��ʤ��Ȥ�������ߤ�뤿��������������������Ȼפ��������(�����؎���)

������NISA��NISA�����äƶ�ͻģ������ޤ��ä��ΤϤ�������

���¿��������������ǤۤȤ��ư��������ưΨ������Ψ���㤤�ޤޤ������NISA

���Ǥ˼��Ԥ�����Τ�����������ɲ����ä�Ƭ����������ʤ��Ǥ���

����ѡ�����Z�Ԥ�������ײ�Ω��ľ���Ƥޤ�������äƤ��äƤ�Τ�Ʊ���Ǥ����졣

NISA���Ǥ˼��Ԥ�����������ä��̤Τ��ȹͤ���㤤���Τˡ��Х�����������

��ͤΤ�������̵��Ǥ�μ��äƤۤ�Ȥɤ����褦��ʤ��Ȼפ��������(���ߎ�)

���Ԥ��Ƥ�ȿ�ʤ⸫ľ����ʤ�������ɲ���Ʋ�¤���������Ȥ����������Ǥ�

�Τ��˳�������٤����ܤ��꿮�������Ĥʤ��Ȥ���߾����ʤΤϻ��¤Ǥ�

����������������Ǽ����2��3����ȴ���ƥܥ��٤����뤿����������줿�Τ�¿����

���ڷ��η����꿮��Ҥ����������ơ����꿮�ʥ����ԥå��Ȥ�����Х���ɤȤ��ˤ�

ŷ������Ĥ������ڷ��ϼ�������ӲԤ��������꿮�ϱ������ӲԤ�

�������ˤ����������¤Ϥ��뤷���������������뤿��ˤ�

��ͻģ���꿮�����������修�����¤ߤ˲�����褦�˻�Ƴ����Τ�������

���ڷ������̾ڷ����Ф����꿮�β�ž�����ػߤ�����Τ�������������

�Ǥ������ä��Ѥ�Ω��NISA�ʤ�Ƥ������ߤ��褹��Τϴְ�äƤ뤪��(�����؎���)

����ʤ��Ŀ����Ȥ�˾��Ǥʤ������ڷ���Ҥ�ɬ�פȤ��Ƥʤ��Ǥ�

ï�ˤȤäƤ���åȤΤʤ�̵�̤ʾ��ʤ���Τä��Х��ζ������ˤ�ʦҡ���`�˦�

�Ѥ�Ω��NISA��ǯ������¤�1000�����äƤ����ʤ�ޤ��狼�뤱��

����ߤ�����ǯ������¤����ä�40�������Ѥ�Ω�Ƥˤʤ�ΰ�̣�������Ǥ���

�Ŀ����ȤΤ����ޤä�������Ǥ��Ƥʤ��ȤĤ��Ť��פ��������(�ߧՎ�)���͎ߎ�

���ˤⲿ��ⲿ���֥�����Ʊ�����ȽƤ뤱��

�����˸Ŀ����Ȥ����䤷�����ʤ��������������������Ψ�����Ȼפ��������

������ޤ�˴ˤ�����ȥ��եȥХ��ŷ�ߤ����ʥ����ʡ������ͭ����������

��ǯ��������100���߰ʲ�������ǡ��Ȥ���ǯ��������200���߰ʲ�������ǡ��Ȥ�

�������Ǥ⤤�����ҺĤʤˤ�Ŭ���ϰϤ��Ƥ����Ȼפ���(���� )

���������Ȥߤ䥷���ƥ��ȯ����ɬ�װ��ڤʤ���������������ץ���狼��䤹��

ʣ���ʤ��Ȥ����ڤʤ����ï�Ǥ⤹���˥롼�뤬����Ǥ��뤷¨���ѤǤ���ˤ�ʦҡ���`�˦�

http://www.nikkei.com/article/DGXLASDC29H20_Z20C17A3EA2000/

2017/3/30 1:31�����ܷкѿ�ʹ���Ż���

��ͻģ��2018ǯ��Ƴ������ޤäƤ����Ѥ�Ω�Ʒ��ξ��������������١ʣΣɣӣ��ˤ��оݾ��ʤξ������������������������ˤĤ��Ƹ������������ϥ��������������ʣţԣơˤ�1.25��ʲ��Τ�Τ˸¤롣���ѼԤ��ȼԤ˻�ʧ����������Ĥ�ߡ������ư�ʳ����װ��DZ��ѻ��ܸ��ꤹ��Τ��ɤ����鿴�Ԥ��¿����ƻȤ������٤��ܻؤ���

�Ѥ�Ω�Ʒ��Σɣӣ���ǯ��40���ߤޤǤ������������������ѱפ�20ǯ�֡�����Ǥˤ��뿷���١�27����Ω����������Ϣˡ��������ޤ졢18ǯ����˻Ϥޤ롣����¤���Σɣӣ��Σ�ʬ�Σ����ޤ������������Ǵ��֤��ܤ˱�Ф�����Ĺ���ˤ錄������¥�����������롣

��ͻģ�����ɽ�����оݾ��ʤϡ�������֤�̵���¤�20ǯ�ʾ�ǡ��������ʬ�۷��ǤϤʤ���Τ����ܡ����ξ�ǡ����Ȥ���ô������´��������������ˤޤĤ�������������������ޤ����Ƥ����������꿮�ȣţԣƤ˹ʤ롣

�������������Ǥʤ����꿮�α��Ѵ���������Ȥ���ô���������ˤ����뿮�������¤��롣��������꿮�Ϻ���1.5�ţԣƤ�0.25��ʲ��Ȥ�����������

�������䤵��Ƥ����������꿮����5400�ܡ��Ѥ�Ω�Ʒ��Σɣӣ����߷��ʳ��Ǥϡ��꿮�Σ������٤��оݤˤʤ��ͽ�ۤ���Ƥ�������������ˤ����꿮�����㤯������Ⱦ������������ᡢ�оݤ��꿮���ΤΣ���ʲ���50������ˤʤꤽ������

��ͻģ��Ĵ�٤Ǥϡ�����꿮�������������ƹ��ʿ��0.59����Ф������ܤ�3.2��ȳ�⡣Ʊģ���Ѥ�Ω�Ʒ��Σɣӣ����оݤξ��˼�������㤵��Ű�줷������������ʤ����ʺ���ȼԤ�¥�������⤢�롣

�Ŀ�Ū�ˤϤޤä����ʤ�ζ�̣��ʤ�������ǯ2018ǯ�������Ѥ�Ω��NISA��

�Ȥ������ޤ��ޤ��ɤ��Ǥ⤤��������������ߤ����Ǥ��ˤ�ʦҡ���`�˦�

���ߤ�NISA�Ǥ���ޤȤ�����Ѥ���Ƥʤ������Ȥˤ��äݸ�����Ƥ�Τ�

����ʾ塢ɬ������ʤ����Ѥ⤵��ʤ��ɤ��Ǥ⤤���������䤷�ư�̣�������Ǥ���

���������Х��ʤ��Ȥ�������ߤ�뤿��������������������Ȼפ��������(�����؎���)

������NISA��NISA�����äƶ�ͻģ������ޤ��ä��ΤϤ�������

���¿��������������ǤۤȤ��ư��������ưΨ������Ψ���㤤�ޤޤ������NISA

���Ǥ˼��Ԥ�����Τ�����������ɲ����ä�Ƭ����������ʤ��Ǥ���

����ѡ�����Z�Ԥ�������ײ�Ω��ľ���Ƥޤ�������äƤ��äƤ�Τ�Ʊ���Ǥ����졣

NISA���Ǥ˼��Ԥ�����������ä��̤Τ��ȹͤ���㤤���Τˡ��Х�����������

��ͤΤ�������̵��Ǥ�μ��äƤۤ�Ȥɤ����褦��ʤ��Ȼפ��������(���ߎ�)

���Ԥ��Ƥ�ȿ�ʤ⸫ľ����ʤ�������ɲ���Ʋ�¤���������Ȥ����������Ǥ�

�Τ��˳�������٤����ܤ��꿮�������Ĥʤ��Ȥ���߾����ʤΤϻ��¤Ǥ�

����������������Ǽ����2��3����ȴ���ƥܥ��٤����뤿����������줿�Τ�¿����

���ڷ��η����꿮��Ҥ����������ơ����꿮�ʥ����ԥå��Ȥ�����Х���ɤȤ��ˤ�

ŷ������Ĥ������ڷ��ϼ�������ӲԤ��������꿮�ϱ������ӲԤ�

�������ˤ����������¤Ϥ��뤷���������������뤿��ˤ�

��ͻģ���꿮�����������修�����¤ߤ˲�����褦�˻�Ƴ����Τ�������

���ڷ������̾ڷ����Ф����꿮�β�ž�����ػߤ�����Τ�������������

�Ǥ������ä��Ѥ�Ω��NISA�ʤ�Ƥ������ߤ��褹��Τϴְ�äƤ뤪��(�����؎���)

����ʤ��Ŀ����Ȥ�˾��Ǥʤ������ڷ���Ҥ�ɬ�פȤ��Ƥʤ��Ǥ�

ï�ˤȤäƤ���åȤΤʤ�̵�̤ʾ��ʤ���Τä��Х��ζ������ˤ�ʦҡ���`�˦�

�Ѥ�Ω��NISA��ǯ������¤�1000�����äƤ����ʤ�ޤ��狼�뤱��

����ߤ�����ǯ������¤����ä�40�������Ѥ�Ω�Ƥˤʤ�ΰ�̣�������Ǥ���

�Ŀ����ȤΤ����ޤä�������Ǥ��Ƥʤ��ȤĤ��Ť��פ��������(�ߧՎ�)���͎ߎ�

���ˤⲿ��ⲿ���֥�����Ʊ�����ȽƤ뤱��

�����˸Ŀ����Ȥ����䤷�����ʤ��������������������Ψ�����Ȼפ��������

������ޤ�˴ˤ�����ȥ��եȥХ��ŷ�ߤ����ʥ����ʡ������ͭ����������

��ǯ��������100���߰ʲ�������ǡ��Ȥ���ǯ��������200���߰ʲ�������ǡ��Ȥ�

�������Ǥ⤤�����ҺĤʤˤ�Ŭ���ϰϤ��Ƥ����Ȼפ���(���� )

���������Ȥߤ䥷���ƥ��ȯ����ɬ�װ��ڤʤ���������������ץ���狼��䤹��

ʣ���ʤ��Ȥ����ڤʤ����ï�Ǥ⤹���˥롼�뤬����Ǥ��뤷¨���ѤǤ���ˤ�ʦҡ���`�˦�

2017ǯ03��18��

��������饤���꿮����������¼�������

��������饤���꿮����������¼�������

http://www.nikkei.com/article/DGXLASGC15H02_V10C17A3EE9000/

2017/3/15 21:28�����ܷкѿ�ʹ���Ż���

2017/3/15 21:28�����ܷкѿ�ʹ���Ż���

��������饤��ϡ�3����ˤ��갷�����������������������ѡפ������ˤ���������������μ������Ȥ�ʤ��֥Ρ������ɷ��פ��ڤ��ؤ����Ĥ������������å���Хå����롣��ͻ���μ������Ū�⤯������Ȥ��Ҵ��ʼ�ǯ�ؤμ����ߤˤĤʤ��Ƥ�����

�������ۤ������ߤ�Ķ����͵��꿮���֥ե��ǥ�ƥ����գӥ�ȡ��ե���ɡפʤ�17�ܤϥΡ������ɷ��ؤ��ڤ��ؤ��DZ��Ѳ�ҤȤθ�Ĥ����ǤˤޤȤޤäƤ��롣����¾���꿮������������å���Хå����Ƥ������㤤�դ�����������������������ۤ�ܵҤθ��¤����⤹����Ȥߤ��������ɲä����꿮��Ʊ�ͤΰ����Ȥ������������Ρּ¼������פ���¤��ä˶��ڤ�ʤ���³���Ƥ�����

�꿮�ȳ��Ǥ��ȼ��δ��Ĵ���ʤɤμ�֤��ʤ�����ǥå��������濴���㥳���Ȳ����ʤ�Ǥ��롣�������꿮���������������ѡפǤ�������Ĭή�˾�ꡢ�ܵ��ؤ������ͤ�����

��������饤��ڷ����꿮��������������������褦�Ǥ���(���؎���)��

����Ϥʤ��ʤ�������������

1�Ҥ����������դ�������� ���礹��ͥåȾڷ��μ�����Ͳ�������®���뤫���

���������Τޤޤ��ȷ��Ū�˲�������饤��������ϤˤʤäƤ��ޤ������ʤ��

��������Ͳ������Ƽ��פ餷�������Ǥष�����Ӱ�������������⤷��ޤ���

�ʤ�Ǥ��äƤ����Ȳ�������饤��ڷ��κ��γ���������Ϥ��ʤ�⤯

��㡼��SBI�ڷ����ŷ�ڷ�������ʤޤޤʤΤ�

�꿮��Ū�Τ��Ҥ��꿮���㤦�����λ��������������饤��ˤ�äƤ��ʤ�����Ǥ�

�ɤ������������פ��ڤä����Ȥ���ʤ鸽ʪ�ȿ��Ѥμ��������˲�����

SBI�ڷ����ŷ�ڷ�������äȹ⤤�������餤�����ꤹ��Ф����Τˤ�(�����؎���)

��������饤��ڷ����꿮��������������������褦�Ǥ���(���؎���)��

����Ϥʤ��ʤ�������������

1�Ҥ����������դ�������� ���礹��ͥåȾڷ��μ�����Ͳ�������®���뤫���

���������Τޤޤ��ȷ��Ū�˲�������饤��������ϤˤʤäƤ��ޤ������ʤ��

��������Ͳ������Ƽ��פ餷�������Ǥष�����Ӱ�������������⤷��ޤ���

�ʤ�Ǥ��äƤ����Ȳ�������饤��ڷ��κ��γ���������Ϥ��ʤ�⤯

��㡼��SBI�ڷ����ŷ�ڷ�������ʤޤޤʤΤ�

�꿮��Ū�Τ��Ҥ��꿮���㤦�����λ��������������饤��ˤ�äƤ��ʤ�����Ǥ�

�ɤ������������פ��ڤä����Ȥ���ʤ鸽ʪ�ȿ��Ѥμ��������˲�����

SBI�ڷ����ŷ�ڷ�������äȹ⤤����

���餤�����ꤹ��Ф����Τˤ�(�����؎���) �����ΰ��äƤ��꿮�������ɤ֤ä��㤱�����ʤΤʤ��ʤäư��ݤ�����

��Х�å�3����3.5����4.3���Ȥ��������֥�٥��⤽�������ʿ����䤷��

�⤷���μ��������Τ������¤��ä��餪�Ҥ���������Ȼפ�������ͦ�(���� )

��Х�å��꿮�ä�SBI�ڷ����ŷ�Ǥ⤫�ʤ������⤤���͡�

1000��3000���߰ʾ�ϼ����1��������ʲ���2���ߤ����ʤΤФ���

����������⤱�ä������ʤΤ˹��������������30��40��ʧ�蘆���ȱ��प��

�������0�ߤˤ����ȤޤǤϤ���ʤ����ɳ��μ��������٤���⤹���Ǥ�

�ɤ������ѷ�̤��ɤ��ǹ������Ƥ�Ʊ���ʤ������

�㤤�����꿮�μ�������¤��ä���ï���äư¤��ڷ���Ҥ����֤Ȼפ���

�����餳����������饤��Х�å��꿮�μ�����������Ȥ������餤�¤������

�Ȥꤢ��������꿮��Ū�Τ��Ҥ�SBI�ڷ����ŷ�ڷ�����ɤ�ɤ��ư����Ȼפ�

�㤨�а�Χ0.5���Ȥ�0.3�����餤�ޤDz����Ƥ��줿�����������������

�դ��ߤ�����ʤ��ɤ��Ǥ⤤���꿮�μ���������Ƥ�ޤä�����̣���ʤ��Ǥ���

����ʤ���㤦���餤�ʤ�������¤�ETF�㤨�Ф����������ä����͡�

2017ǯ03��10��

GMO����å��ڷ���500�ߤ����Ѥ�Ω�Ʋ�ǽ���������

GMO����å��ڷ�������龯����Ω��ǽ��������μ谷����

����������0�ߤθ������줿43�ե���ɤ���

GMO����å��ڷ�������Ҥϡ�2017ǯ3��27���ʷ�ˤ�ꡢ������μ谷���Ϥ��뤳�Ȥ���ꤷ�ޤ����Τǡ����Τ餻�������ޤ���

���Ҥϡ���ͻ�����ӥ����äȻȤ��䤹������äȥ���ʥ֥�ˤ��٤���2006ǯ5���ꥪ��饤��ڷ���������ӥ��μ谷���Ϥ��ư��衢�ȳ��ǰ��Ϳ��μ���������������ɵᤷ�Ƥޤ���ޤ����������١������ͤ�Ĺ��Ū�ʻ��Ѥ������ΰ�ĤȤ��ơ���6,000�ܤ���������椫���㥳���Ȥ���Ω�˸����Ƥ���͵��������43�ܤ����������ʥ饤��ʥåפ��ɲä������ޤ���

����å��ڷ���3��27������褦�䤯������Ϥ���褦���ˤ�ʦҡ���`�˦�

�ʤ�Ǥ��ޤ��餳������Ф���ä������˼�갷����Ϥ��Τ���������

������谷����Ϥ��ե���ɿ������ä���43�����ʤ���Ǥɤ����褦��ʤ����͡�

���䤻�Ф����äƤ��ʤ����������ɤ�����ʤ�Ǥ����ʤ����Ǥ�(�����؎���)

�쥪���Υե���ɰʳ��Ϥۤ�Ȥɤ��Ǥ⤤���äƤΤ����ʤ�����

������μ�����������������̵���ˤ����äƤΤϰ����ʤ�����

�Ǥ�Ƕ�Ϥɤ��ΥͥåȾڷ���̵������ή��ʤ�Ǻ�����äƴ���������

SBI�ڷ�����ŷ�ڷ����꿮���äƤ��Ǥ�Ⱦʬ���餤�ϼ����̵���ʤ������(�����؎���)

���䤻�Ф����äƤ��ʤ����������ɤ�����ʤ�Ǥ����ʤ����Ǥ�(�����؎���)

�쥪���Υե���ɰʳ��Ϥۤ�Ȥɤ��Ǥ⤤���äƤΤ����ʤ�����

������μ�����������������̵���ˤ����äƤΤϰ����ʤ�����

�Ǥ�Ƕ�Ϥɤ��ΥͥåȾڷ���̵������ή��ʤ�Ǻ�����äƴ���������

SBI�ڷ�����ŷ�ڷ����꿮���äƤ��Ǥ�Ⱦʬ���餤�ϼ����̵���ʤ������(�����؎���)

����ʤɤ��ΥͥåȾڷ��Ǥ⤹�Ǥ˰��äƤ����٤���������¤٤�줿�Ȥ�����

�Ŀ����Ȥ��餷����ޤ����֤ɤ��Ǥ⤤�����äƤ��������ʤ��Ǥ���

�⤷�ߤ����ʤ�SBI�ڷ�����ŷ�ڷ��θ��¤��㤨�Ф������������ͦ�(���� )

�ΤäƤ�ͤ��ΤäƤ�Ȼפ��������ɺ�����ڤ���������1�̤ϥ�Х�å��꿮�Ǥ���

SBI�ڷ�����ŷ�ڷ����ޥͥå������꿮���ڥ�Ƥ�

��˾�̤����äƤ�Τ���Х�å��꿮3���Ȥ�4.3���ߤ����ʥե���ɤФ������

�Ĥޤꤽ�줯�餤�Ŀ����Ȥ��ܥ�ƥ���ƥ��˵����Ƥ��äƻ�����(�����؎���)

���ޤˤ���������Х�å��꿮�㤦���ɰ�Ĥ�����ΤϤȤˤ�����������⤤�äƤ���

�����������ǯ��1��1.2�����äƹ������μ�����������1��2�����뤪��

1000����ʬ����������������20������2000����ʬ����������40�����μ����

3000���߰ʾ��������������Ψ�����������뤱�ɤ���Ǥ�30����ʧ�蘆��ޤ�

���μ�����٤ƥ����ߤˤ����ȤϤ���ʤ����ɤ⤦����äȤʤ�Ȥ������ߤ�����

���Ҥ��������ϥ�����꿮��å��ڷ������ä�Ψ�褷����������Ͳ������Ƥۤ�����

���������SBI�ڷ�����ŷ�ڷ����ޥͥå���������������Ͳ�����ž����Ϥ���

����å��ڷ��Ȥ������ɤ��Ⱝ���������˲���̾������äƿ��ӤƤ�����Ҥ���

�ɤ������ʤ�ɤ��Ǥ�����̵������äƤ�ե���ɤ���ʤ���

SBI�ڷ����ŷ�ڷ�����2�������������ե���ɤμ������0���ˤ����ߤ�����

̵������̵���Ǥ⤻���0.5��ʲ��ˤ��Ƥ��줿�餱�ä������ˤ�ʦҡ���`�˦�

�⤷�����¸����Ƥ��줿��10��30�����ʤ�ƥ����Ȥ��⤯�櫓������

�����Ŀ����Ȥϥ���å��ڷ����꿮�㤪���äƵ������ˤʤ�Ǥ���(���� )

2016ǯ10��29��

����ڷ���ǯ�����������������Ȥ����Ǥˤ�����

2016ǯ08��14��

��ŷ�ڷ�����������Σɣƣ���Ϣ�Ȥ�