事業売却

2022年02月06日

西武HD、ホテルなど30施設売却 外資系に1500億円規模

西武HD、ホテルなど30施設売却 外資系に1500億円規模

2022年2月5日 20:00 日本経済新聞

西武ホールディングス(HD)はプリンスホテルやレジャー施設など国内の約30施設をシンガポール政府系投資ファンドのGICに売却する方向で最終調整に入った。売却額は1500億円規模となる見通し。売却後もホテルなどの運営は続ける。新型コロナウイルス禍で消費動向が変わるなか、資産を減らして経営効率を高める動きが広がっている。

西武HDは新型コロナの感染拡大で鉄道やホテルの利用が低迷している。2022年3月期の連結最終損益は140億円の赤字と2期連続で赤字を見込む。資金繰りを改善するため資産を圧縮する必要があり、21年5月に発表した21〜23年度の中期経営計画でホテルなどを一部売却する方針を示していた。

「ザ・プリンスパークタワー東京」(東京・港)、「札幌プリンスホテル」(札幌市)、「グランドプリンスホテル広島」(広島市)のほか、スキー場やゴルフ場など約30施設をGICに売り渡す。うちホテルは十数件とみられる。当初は全体で40件程度の売却を検討していたが、一部は保有を続ける。西武HDは「現時点で決定した事実はない」とコメントした。

西武HDは子会社のプリンスホテルが国内で49ホテルを展開し、うち41ホテルを保有・運営している。資産効率を高めるため、22年4月をめどに運営と資産保有を分離する。運営は新会社「西武・プリンスホテルズワールドワイド」(東京・豊島)が担い、「プリンスホテル」のブランドやサービス提供を続ける。

西武ホールディングスがプリンスホテルやレジャー施設の売却を決めたようです

コロナ過では鉄道事業も痛手を受けますが、ホテル・レジャー事業はもっと痛手です。

外資系ファンドに資産を売却して保有せず、運営は引き続き行う方針のようです。

資金繰りが厳しいので現金を調達したいというのもあるでしょう(´・ω・`)

今回の件で、めぼしいプリンスホテルはあらかた売り払ってしまうようですね

ただ最近は過密を避けれるスポーツということでゴルフ人気が回復してます

資金調達のためとはいえ、利用者が増えて稼働率が回復しているゴルフ場を

一緒に売ってしまうというのはなかなか苦渋の決断であったのかもしれませんΣ(゚д゚;)

たしかにホテルやレジャー施設を売却すれば手許現金を調達できますが

コロナ過が終わって通常に戻れば、単純に利益率が下がるデメリットもありますよね

現時点ではやむを得ない判断ではありますが、必ずしもベストではないでしょう。

仕方がない面もあるにせよ西武ホールディングスとしては大きな痛手ですおね

最近はセゾングループも解体傾向で残ってる会社も少なくなってきました

セブングループに売却した西武百貨店もお荷物になって近々売られそうです

買い手はおそらく三菱地所か三井不動産になると言われてるようですが

セブングループから転売されたらおそらく西武百貨店の名称は消されて無くなるでそう

西友もウォルマートから外資ファンド&楽天売られてしまってますし

プリンスホテルも今後は西武ホールディングスのものではなくなります(´・ω・`)

記事にもありますが西武HDは西武建設の株も620億円で売却するようです。

こうなってしまうと西武グループは鉄道以外全部消滅してしまいそうですよね

10年後には西武だのコクドとかいう昭和の遺跡はほとんど消滅していそうです。

その頃には西武百貨店とかプリンスホテルという名前も全部なくなってそうですし・・・。

西武ホールディングス(9024) 1,191円 +69円 (6.15%)

https://kabutan.jp/stock/chart?code=9024

https://finance.yahoo.co.jp/quote/9024.T/chart

西武建設株を売却したことが材料視されて、足元では株価が大きく反発しています

オメクロン株がそろそろ峠を越えて集草に向かうだろうという予測があって

アフターコロナ銘柄全般が最近は切り返す動きになっているってのもあります

2021年07月23日

西武HD、ホテルなど40施設売却へ 全国で1000億円超

2019年09月13日

前澤社長、愛してたはずの社員を切り捨てて自分だけハッピーリタイヤ

ZOZOをヤフーへの身売りに追い込んだ「前澤商法」の限界

2019.9.13 5:40 ダイヤモンドオンライン

「前澤フルコミットで突き抜ける!」――。2018年4月に発表した中期経営計画で、前澤氏はこう宣言していた。そこでは、当時2700億円程度だった主力であるアパレルECサイト「ZOZOTOWN」の商品取扱高を、3年後に7000億円超に膨らまそうという野心的な目標が掲げられていた。そして、水玉模様で話題をさらった「ZOZOSUIT」で計測された個人別のサイズと、これに紐づいたプライベートブランド(PB)商品を国内外で一気に拡大させることで実現するとしていたのだ。だがふたを開けてみれば、スーツによるサイズ計測の件数は集まらず、PBも不発。中計は1年であっけなく撤回する羽目になった。19年3月期の連結売上高は当初1470億円を計画していたが下方修正し、1184億円で着地。PBでは125億円の赤字を計上した。

PBの不発だけではない。18年末には、「ZOZO ARIGATO」と銘打つキャンペーンを突然発表し、出店ブランドの商品をZOZOの負担で、常時10%オフで販売すると宣言した。予告なく安売りされることに対して、有力出店ブランドの間では燎原の火のごとく不満が広がり、一部ブランドが撤退を決める“ZOZO離れ”につながった。そして、2019年4〜6月期では、これまで順調に伸びていた年間購入者数がついに減少に転じた。

ZOZO、借入金増え財務変調 前沢氏の保有株買い取り

2019/9/15 2:00 日本経済新聞

成長イメージが強いZOZOだが借入金が膨らむなど財務は変調している。前沢友作前社長は銀行から融資を得るために保有するZOZO株を担保に差し出しており、マネーの動きからは異なる側面が見える。

2019年3月期は連結純利益が159億円と前の期比で21%減り、1998年の設立以来、初の減益決算に陥った。財務も悪化し、同期末の現預金は215億円と約30億円減少。売掛金は274億円と20億円膨らんだ。業績悪化に加え、顧客が支払いを2カ月遅らせられる「ツケ払い」サービスが影響したようだ。

ZOZO、生みの親・前澤友作に捨てられてソフトバンクグループ・孫正義の玄孫会社に

ついにZOZOの前澤社長が持ち株を売却してZOZOの身売りに同意したようです

1週間くらい前から噂が広まってたので「やはりか」という印象でした

情報源を誰が漏らしてたのかは知りませんが、そうとう情報が漏れ漏れだったのは事実。

正直いってあまりに情報が洩れてたのでZOZOもソフトバンクも大丈夫かよと思いました

もしこれでヤフーやZOZOやその取引先の人間がインサイダーで大量に捕まったら

かなり笑える展開になるのでぜひそのあたりは期待したいところですφ(.. )

前澤社長がZOZOを売却した一番の理由は資金面ではないと思います

最近はほとんど思い付きのような案件をむりやり強引に実行させることが多く

取引先や社員が振り回されてやたら評判が悪くて裏側でも叩かれていたこともあり

なにより事業そのものにとっくに飽きていてモチベーションが下がっていたんでしょう。

前澤社長は数年前から会社にほとんど来ないので非常に有名になっていましたからね

会社や社員への愛なんてとっくになくなって飽きたから売却しただけじゃないでそか

従業員だってたまにしか会社に来ない社長に振り回され続けるのは嫌だろうし

新しい経営陣や残された従業員も心の中ではみんな喜んでる気がします(´∀`*)

ちなみに上場会社の社長でほとんど会社に来ないので有名な人物は2人います。

ZOZOの前澤社長と松井証券の松井社長の2名ですφ(.. )

もう3〜5年前から週に1回か2回しかこないし事業に興味を失ってるので有名でした

最近はほとんど思い付きのような案件をむりやり強引に実行させることが多く

取引先や社員が振り回されてやたら評判が悪くて裏側でも叩かれていたこともあり

なにより事業そのものにとっくに飽きていてモチベーションが下がっていたんでしょう。

前澤社長は数年前から会社にほとんど来ないので非常に有名になっていましたからね

会社や社員への愛なんてとっくになくなって飽きたから売却しただけじゃないでそか

従業員だってたまにしか会社に来ない社長に振り回され続けるのは嫌だろうし

新しい経営陣や残された従業員も心の中ではみんな喜んでる気がします(´∀`*)

ちなみに上場会社の社長でほとんど会社に来ないので有名な人物は2人います。

ZOZOの前澤社長と松井証券の松井社長の2名ですφ(.. )

もう3〜5年前から週に1回か2回しかこないし事業に興味を失ってるので有名でした

(たまにきてもすぐ帰るので稟議決裁もらうのが大変だとかなんとか)

今回その一方の前澤社長が持ち株売却に応じて事業を手放してしまったので

次は松井社長あたりが持ち株売却して身売りなり引退なりをしてもおかしくないでそう。

さてZOZOを買収したヤフーですが、正直なところこれから育成できるのか疑問です

ヤフーは雑多なショップが多数並ぶオンラインのヤフーショッピングですが

ZOZOはどちらかと言えばブランド力抜群のオンラインショップなんで相性が微妙

変にヤフー色を強めるとむしろ利用者が嫌がって顧客離れがすすむと思います。

よかれと思ってヤフーポイントなんてばらまいたらむしろブランド価値棄損させそう

楽天市場とか楽天トラベルとかってやっぱり楽天ポイントと楽天カードあってのもので

この二つが非常に相性が良くて使いやすいから成功してると思うんですよね

ZOZOはたまに使うけど、決済するページでジャパンネット銀行口座作れとか

ヤフーカード作れってしつこく表示されたらすごく嫌なイメージしか持たないと思う。

なによりヤフーポイントって楽天ポイントやAmazonポイントよりはるかに価値低いし

使い道のないポイントもらっても嬉しくないし、Yahoo!カードもまったく欲しくないし

楽天やAmazonに追いつきたいならまずはポイントとカードの価値を上げないとね

ZOZOの買収が悪いとは言わないけど、戦略の方向性明らかに間違えてるおね(´・ω・`)

ZOZO(3092) 2,446円 −11円 (−0.45%)

https://kabutan.jp/stock/chart?code=3092

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=3092.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

今回その一方の前澤社長が持ち株売却に応じて事業を手放してしまったので

次は松井社長あたりが持ち株売却して身売りなり引退なりをしてもおかしくないでそう。

さてZOZOを買収したヤフーですが、正直なところこれから育成できるのか疑問です

ヤフーは雑多なショップが多数並ぶオンラインのヤフーショッピングですが

ZOZOはどちらかと言えばブランド力抜群のオンラインショップなんで相性が微妙

変にヤフー色を強めるとむしろ利用者が嫌がって顧客離れがすすむと思います。

よかれと思ってヤフーポイントなんてばらまいたらむしろブランド価値棄損させそう

楽天市場とか楽天トラベルとかってやっぱり楽天ポイントと楽天カードあってのもので

この二つが非常に相性が良くて使いやすいから成功してると思うんですよね

ZOZOはたまに使うけど、決済するページでジャパンネット銀行口座作れとか

ヤフーカード作れってしつこく表示されたらすごく嫌なイメージしか持たないと思う。

なによりヤフーポイントって楽天ポイントやAmazonポイントよりはるかに価値低いし

使い道のないポイントもらっても嬉しくないし、Yahoo!カードもまったく欲しくないし

楽天やAmazonに追いつきたいならまずはポイントとカードの価値を上げないとね

ZOZOの買収が悪いとは言わないけど、戦略の方向性明らかに間違えてるおね(´・ω・`)

ZOZO(3092) 2,446円 −11円 (−0.45%)

https://kabutan.jp/stock/chart?code=3092

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=3092.T&ct=z&t=6m&q=c&l=off&z=n&p=s,m25,m75,b&a=v,ss

2015年09月07日

苦境のワタミは復活できるのか?

ワタミ、身売り話も飛び出した三重苦の実態

ワタミは今、事業売却の話が出てくるほど、窮状に瀕している。2014年度は128億円の最終損失を計上し、2期連続の赤字となった。2015年度に入ってからも、第1四半期(4〜6月期)は15億円の最終赤字。6月末時点の自己資本比率は6.2%まで低下してしまった。ワタミは事態の打開に向け、不採算店舗の大量閉鎖、返済が迫ってきた短期借入金の長期切り替えを進めている。さらに、工場などの売却を方針として掲げており、こうした中で介護事業の売却も俎上に載せられたとみられる。

追い詰められた根因は、祖業である外食事業の不振だ。

2014年4月には主力業態の「和民」で商品単価を15%値上げした。その一方、鮮魚を取り入れるなど、品質を向上させることで客数増を狙った。しかし、2014年度の既存店客数は、前期比7%減となった。

「ブラック(企業という)批判の影響もあると思うが、提供する商品とお客様が求めるものとの間に乖離が生じてしまったことが、客離れの大きな原因だった」(清水邦晃社長)。調理工程が複雑化し、提供時間の遅れにつながったことも、客離れを加速させた。

その反省を踏まえ、今年4月には10年ぶりとなる値下げを実施し、方針を180度転換。平均単価を1割引き下げ、注文点数の増加を狙った。だが、第1四半期の既存店売上高は、前年同期比10.4%減で着地。通期計画の前提としている前期比4.5%減を大きく下回った。

http://jacklog.doorblog.jp/archives/46183226.html

http://jacklog.doorblog.jp/archives/46183226.html

今さらワタミの経営体質をどうこう批判するつもりはありません

が、この短期間でここまで自己資本を毀損させてしまったという事実はものすごくヤバイおね。

ワタミの死因の一つになりそうな点はとにかく業績が悪いという点でそう。

しかも一時的な特別損失やたな卸し損失といったような項目ではなく

純粋に客商売がうまくいってないので営業損失を出し続けてるという点がヤバイでそう(((( ;゚д゚)))

http://kabutan.jp/stock/finance?code=7522&mode=k

2014年04−06月 売上高 394億 営業利益 − 1億1500万 経常利益 − 4億3500万

2014年07−09月 売上高 382億 営業利益 − 9億2400万 経常利益 −13億0900万

2014年10−12月 売上高 402億 営業利益 + 7億1400万 経常利益 + 3億1800万

2014年01−03月 売上高 394億 営業利益 −17億4700万 経常利益 −19億8000万

業績の悪さが自己資本を毀損させて、そして回復不能なレベルになりかかっています。

なんとか資本と手元資金を確保しないとかなり厳しそう

本来なら増資をして自己資本の回復を図るべきなんでそうけど

時価総額がすでに410億円しかないのでそう簡単に増資できる地合いではないでしょう。

まして大株主の渡辺美樹氏が25%の支配権を所有してる会社なので増資には大反対でそね。

とはいえ、まともな銀行だったら今のワタミにそうそう大きな融資をしてくれることはなさそう。

そうなると事業売却でもやってキャッシュを確保するしかないってのは当然の流れだおね

この状況下で介護事業を200億円で売却できる機会があるなら渡りに船もいいところ。

もしそのチャンスがあるなら即刻売却すべきでそφ(.. )

このまま流れが悪い方にいけば、資産を売ろう似うることすらできなくなるからです

以前はワタミの記事が出ればネット上でもかなり叩かれる風潮が強くありました

ところが最近は、「へ〜、あっそう。厳しいんだね」とスルーされる風潮になっています。

コスト削減のためにワタミがテンポを縮小しまくった結果のマイナス効果として

繁華街にワタミの店舗を見かけることすらなくなってきてるからでそ。

消費者はワタミの存在そのものを忘れかけてきてるんじゃないかとおもうのです(´・ω・`)

「悪名は無名に勝る」の諺にもある通り、このまま無名になったらさらに苦しいおね。

だって消費者の視野から消えてしまうようなことになれば、選択肢にすら入らないからです

2015年08月07日

入社した社員が2ヶ月で死ぬワタミさんが死にそう!誰か助けて!

2015年08月07日

入社した社員が2ヶ月で死ぬワタミさんが死にそう!誰か助けて!

業績不振の居酒屋チェーン、ワタミ が主力事業の一つである介護事業の売却を検討していることが明らかになった。実現すれば200億円以上の案件になる可能性がある。本業の外食事業が顧客減少に苦しむなか、介護事業の売却で財務の建て直しを図るのが狙い。事情に詳しい複数の関係者が明らかにした。

外食の顧客減少や介護事業の施設入居率低下から、同社の前期(2015年3月期)連結決算は、最終損益が129億円の損失と2期連続の赤字を計上、3月末の純資産は100億円に目減りしていた。本業の外食事業では顧客数(既存店ベース)が前期を通じて毎月、前年を下回り続け、今年度も減少に歯止めが掛かっていない。

04年には介護事業に参入し、運営する有料老人ホームは首都圏など全国で111カ所で展開している。入居者は6300人超。同分野の前期収益は入居率低下で前の期比66%減益となったものの、事業別では最大の黒字を確保している。

5月度の国内全店前期比実績は、売上高89.7%、客数89.3%、客単価100.4%となった。国内既存店売上高前期比実績は89.2%、各業態においては「和民」「坐・和民」合計で86.6%、「わたみん家」合計で93.2%となるなど、競合他社との競争が激化するなか依然として厳しい状態だ。5月に同社が発表した2015年3月期の連結最終損益は128億円(前年度49億円)の赤字だった。この赤字を生み出している最大の要因は外食事業の低迷だが、今のところ数字が改善している様子はない。

また、業績低迷にともない自己資本比率が7.4%、純資産が102億円と財務体質が急激に悪化しており、このまま改善が見込まれなければ債務超過に陥りかねない。

ワタミの2015年度の計画では、約100店舗を閉鎖した前年度に続き、今年度も85店舗の撤退を見込んでいる。また、ブランド変更も含めた業態の見直しも行う予定だが、抜本的な改善策なくして同社の再浮上は難しいだろう。

リーマンショックのような不況期やデフレには強い会社で株価も高かったようですが、

世の中の景気が回復して他にまともな仕事が増えて「仕事が選べる」ようになれば

キチガイのワタミで好き好んで働こうなんていう狂人はいません(((( ;゚д゚)))

無給で働かされて自殺に追い込まれるとかただの奴隷だおね

ワタミやすき屋(ゼンショーHD)といえばブラック企業として有名ですにょ(σ´∀`)σ

まあ他にもブラック企業なんていくらでもいますが、上場してるから目立つってのもあるでそう

両社ともあまりにも評判が悪くなってしまいまともに人手を手当てできなくなって

ワタミとかすき屋という店名を出してバイトを募集すると誰も応募に来ないそうです。

最近では苦しまぎれに代理店をかまして「飯田橋駅前2分!居酒屋時給1050円」とか

「西船橋駅から徒歩2分駅近!大手牛丼チェーン店時給950円」みたいに

完全に名前をふせてでないとバイトも来ないってのは相当な嫌われっぷりだおね。

ゼンショーはすき屋以外の事業が大きいのでまだどうってことはないですが、

ワタミの場合は「ワタミ系」の占める割合が高いのでこのままでは危険ですにょ(σ´∀`)σ

特に死半期ベースでの決算の悪化に歯止めがかからない状態になってるおね

右肩下がりで、坂道を転がり落ちるように悪化し続けています。

http://kabutan.jp/stock/finance?code=7522&mode=k

2014年04−06月 売上高 394億 営業利益 − 1億1500万 経常利益 − 4億3500万

2014年07−09月 売上高 382億 営業利益 − 9億2400万 経常利益 −13億0900万

2014年10−12月 売上高 402億 営業利益 + 7億1400万 経常利益 + 3億1800万

2014年01−03月 売上高 394億 営業利益 −17億4700万 経常利益 −19億8000万

たまには営業利益が黒転してるときもありますが最終利益は常に大赤字Σ(゚д゚;)

細かく見ていくと減損とか特別損失という項目がものすごい額になっています。

要因までは不明ですが、店舗閉鎖だか人員削減だなんだの損失がつづいてるようだお

財務情報を見ると、自己資本とか剰余金の項目がかなり酷いことになっています。

なにか手を打って反転しようにもこのままでは会社が持ちそうにありません(´;ω;`)

増資しようにも時価増額が430億しかないのであまり大きなのはできません。

なにより、大株主の渡辺美樹氏が会社経由で所有してる株式が25%なので

あまり大きな株数を刷ってしまえば大株主の支配権がなくなるのも危惧してるんでそう

一番よい方法は、大株主の渡辺美樹氏が自腹で増資に応じてお金を振り込む方法ですが

「みんなの笑顔よりも、自分のお金が大事」をモットーにする渡辺氏が応じるわけはないでそう

そこで比較的まだマシで売却によって換金できそうな介護事業売却を検討してるんでそ

もし見込みどおり200億円以上の現金が調達できるならまだなんとかなりそうです。

どうでもいい不動産屋所有ビルを売ってる程度ならまだいいとして

重要資産や重要な事業を売って金に換えてるってのはけっこう危険な兆候だおね

この先どうなるかはまだわかりませんが、安心できる状態じゃないってのは言えるでそう。

ぶっちゃけ「ワタミ」というブランド自体が完全にブラック臭として嫌われてしまってるので

渡辺氏の支配とブランドそのものを消してしまわないと再建は厳しいと考えます

入社2カ月で過労自殺した「ワタミ」の26歳女性社員…

「気持ちが沈む。早く動けない。誰か助けて」

「気持ちが沈む。早く動けない。誰か助けて」

開店前の午後3時までに出勤し、平日は午前3時、週末は午前5時の閉店後も働いた。しかも与えられた社宅が店から遠く、始発電車まで待機を余儀なくされた。

ボランティア研修や早朝研修が組み込まれ、休日に心身を休める暇もなかった。調理マニュアルに加えて経営理念集も暗記せねばならず、リポートの提出まで課せられていたという。

2012年12月14日

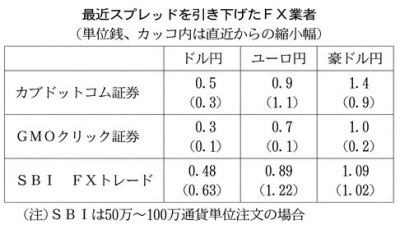

FX業者の競争が激化

FX、スプレッドの縮小相次ぐ 顧客獲得へ競争激しく

2012/12/5 日本経済新聞

外国為替証拠金取引(FX)で、実質的に利用者がFX会社に払う手数料に相当するスプレッド(売値と買値の差)を引き下げる動きが相次いでいる。利用者取り込みに向けFX会社の値下げ競争が激しくなっている。足元では主要通貨ペアのスプレッド縮小の動きは一段落しているが「衆院選の結果を受けて為替が変動すれば、顧客獲得を狙ってFX業者のスプレッド縮小の動きが再開する」(FX関係者)とFX利用者に追い風になるとの見方が出ている。

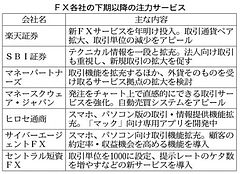

FX、取引各社が相次ぎ新サービス 収益力向上へ顧客開拓

2012/11/21 日本経済新聞

FX(外国為替証拠金取引)各社は今年度下期に、個人投資家向けの取引機能・情報提供体制を一段と拡充する。楽天証券は来年1月、自前でシステム開発した新しいFXサービスを投入。ヒロセ通商は年度内にパソコン「マック」向けに専用アプリの投入をめざす。今年度上期の業績低調を踏まえ、各社は顧客サービス向上により収益力を底上げする考えだ。楽天証券は「新楽天FX」のサービスを来年1月上旬にも始める。今月、同社取引顧客向けに評価版を提供し始めた。取引単位を従来の1万通貨から1000通貨に減らし、通貨ペアは9多い22とする。「取引通貨、操作性、スプレッド水準などのサービス改善を順次進める」

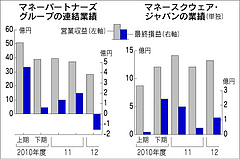

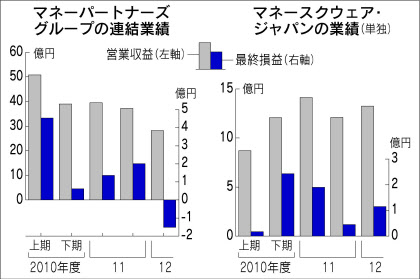

各社が新システムを投入する背景には、今年度上期の外国為替相場がドル/円を中心に流動性に乏しい状況となり、足元の業績が伸び悩んでいる実情がある。上場FX会社の2012年4〜9月期(上期)業績は、マネーパートナーズグループの最終損益が1億5100万円の赤字(前年同期は1億3600万円の黒字)。マネースクウェア・ジャパンの単独純利益は前年同期比40%減の1億1500万円だった。

FX業者の競争がさらに激しくなってきてるようですにょ(σ´∀`)σ

今年の1〜3月頃に激しかったスプレッド縮小競争はこのところ停滞気味です

為替のボラティリティも低下取引量も増えてないのにパイの奪い合いだけは激化の一途

どこの会社も業績悪化してるようで、赤字転落したマネパみたいなのも出てきました。

そりゃサイバーエージェントがFX事業を売却したのも頷けるって話でそう

確かにサイバーエージェントFXは四半期に9億、通期で36億円稼げる優良子会社でした。

しかしだからといってこれからも恒常的に競争が激しくなればいずれ利益は落ち込みます

今回の件でサイバーエージェントは210億円でヤフーにFX事業を売却することに成功し、

FX業者の競争がさらに激しくなってきてるようですにょ(σ´∀`)σ

今年の1〜3月頃に激しかったスプレッド縮小競争はこのところ停滞気味です

為替のボラティリティも低下

取引量も増えてないのにパイの奪い合いだけは激化の一途どこの会社も業績悪化してるようで、赤字転落したマネパみたいなのも出てきました。

そりゃサイバーエージェントがFX事業を売却したのも頷けるって話でそう

確かにサイバーエージェントFXは四半期に9億、通期で36億円稼げる優良子会社でした。

しかしだからといってこれからも恒常的に競争が激しくなればいずれ利益は落ち込みます

売却益が100億円以上あったと記事に書いてあります

(他にも保有株や出資分を売り払い、売却による特別利益は合計160億円だそうです)

今と同じ利益が今後3年間つづくと仮定すれば売却益とほぼイコールになります。

しかし競争が激しくなって利益が落ちれば「早く売って正解だった」という話になります。

金融は規制強化がこのところ特に激しいセクターです(´・ω・`)

特に国内のFX事業の金融規制強化は年々どんどん厳しくなるばかりです

そう考えると、3年後も確実に儲かるはずという予測はむしろ甘すぎるというべきでしょう。

むしろ規制がさらに強化される前に事業売却して利益確定できたなら大成功の部類でそ

例のサラ金バブルの崩壊とちょっと似たようなものかもしれませんφ(.. )

サイバーとしてはスマホを中心とした事業にとことん注力して投資をしたいようです

事業の選択と集中を進めながら、その他の事業からは撤退か売却だそうです。

その投資資金をより厚くするためにもFX事業を売却したってところでそう

どちらかと言うなら、サイバーエージェントの事業売却は大成功と評価すべきで、

むしろかなりの高値で掴まされたヤフーこそ「m9(^Д^)プギャー

」でそう。

」でそう。