ライフネット生命

2016年08月01日

ライフネット、競合増え契約苦戦 ⇒ 日経がでまかせの嘘でした

ネット生保の草分けに転機 ライフネット、競合増え契約苦戦

2016/8/1 0:40 日本経済新聞 電子版

保険業界に新風を吹き込んだライフネット生命保険が壁に突き当たっている。割安な保険料で急成長したネット生保の草分けだが、競合生保の増加で新規契約の伸び悩みに直面。保険ショップなど販路の拡大に乗り出した。設立10年の節目に反転攻勢の機会をうかがうが、手数料が求められる対面販売への傾斜は割安な保険料を阻害しかねず、道は険しい。

保険業界に新風を吹き込んだライフネット生命保険が壁に突き当たっている。割安な保険料で急成長したネット生保の草分けだが、競合生保の増加で新規契約の伸び悩みに直面。保険ショップなど販路の拡大に乗り出した。設立10年の節目に反転攻勢の機会をうかがうが、手数料が求められる対面販売への傾斜は割安な保険料を阻害しかねず、道は険しい。

保険商品の収益構造を公開し、特約を省いた分かりやすさで保険業界に一石を投じたライフネット。全国に営業職員を張りつける既存の生保と異なり、人件費や広告宣伝費を抑えた合理的な保険料で子育て世代を中心に高い支持を集めた。

ところが足元で販売の伸び悩みが顕在化している。原因はネット販売に参入する生保が相次いでいることだ。

「保険料が割安な保険会社なら、ほかにもあるから」。定期死亡保険への加入を検討する30代の男性はネットで複数の生保の見積もりを比べながら、こう話す。

例えば、30歳の男性が10年満期の定期死亡保険(保険金1000万円)に入る場合。ライフネットの保険料が月1230円なのに対し、アクサダイレクト生命保険も1240円とほとんど同じ。オリックス生命保険(1310円)や楽天生命保険(1280円)など、割安感を売り物にする後発組が増えるにつれ、ライフネットの存在感が薄れている。新契約から解約・失効を除いた純増数は2015年度が約1万件と、ピークの11年度から8割以上減った。

ネット販売と対極の対面販売だが、実はこの商品を全国300店以上で取り扱う。ライフネットの岩瀬大輔社長は「ほかにも店頭で取り扱ってもらえる代理店と協議を進めている」と明かす。足元ではネット販売の比率が7〜8割程度まで落ちているとみられる。

だが販路の拡大はもろ刃の剣でもある。代理店に販売を委ねるほど、実績に応じた手数料が生じる。販売効率を示す1契約あたりの営業費は15年度で5.1万円程度に上り、11年度よりも1.5万円程度多くなった。ある外資系の証券アナリストは「強みである販売効率が薄れかねない」と警鐘を鳴らす。

ライフネットは第三者割当増資の引き受けで筆頭株主になったKDDI(au)とも4月からスマートフォンを使った保険のネット販売に乗り出した。18年度が最終年度の中期経営計画では、同年度の新契約を6万件まで伸ばす目標を立てる。手数料負担との両にらみで最適な販路割合の模索が続く。

ライフネット生命の記事が日経に出てたにょ(σ´∀`)σ

どうやらSBI、楽天、オリックスのような競合のネット生保が増えてきたせいで

競争が激化して契約が取れなくなってきてる苦戦してると言いたいらしいお

ライバル企業がどんどん参入してくるとまずパイの奪い合いが激しくなりますΣ(・ω・ノ)ノ

特にSBIや楽天のようなネット事業に長けてしかも資金力のある競合会社が増えると

新規契約の獲得数が激減します

さらに一方では契約獲得コストが跳ね上がります

さらに一方では契約獲得コストが跳ね上がります

なんと

2015年度においては80%以上減ってるというのが実情のようです(´;ω;`)

2015年度においては80%以上減ってるというのが実情のようです(´;ω;`)ここまで書くとライフネット生命の叩き記事みたいだけど実際は違うと思います

もちろんライバル企業の新規参入が相次いだ2013〜2014年頃は危機的状況で

シャレにならないくらい契約数が減りまくってヤバイ状態だったのは事実でそう

実際なつさんはちょうどその頃、ライフネット生命の危機的状況を何度か書いてます。

でも最近の足元の数字を見るとむしろ好調に転換しつつあるので

なんで今頃になってこんな特集記事まで組んでライフネット生命を叩いてるのか不思議

過去の申込件数や新規契約件数の推移をていねいに調べてみると

2015年前半くらいまでは毎月前年比割れの散々なヒドイ数字だったけど

KDDIと資本提携したすこし後から明らかに数字が大きく反転してますにょ(σ´∀`)σ

新規契約数も前年比でプラスに転じてるようだし

毎月の保険料収入も前年比でプラスになってるので売上げが伸びてるってこと

まあ競争が激しいので同じ広告費かけても昔より契約が獲れにくくなって

保険1契約を獲得するまでのコストが増えてきてるのは事実だろうけど

ちゃんと契約数も増えてるし保険料収入も増えてるのでむしろ悪くない印象だお

毎月のように前年比割れしてた新規契約数が2015年10月に増加に転じてるおね。

まーそうはいってもこれからも新規参入のネット生保やネット損保は増えそうなので

長い目で見てもレッドオーシャンの血で血を洗う戦場になるのは事実です

多少契約数が増えたからって安心できるようなもんではなさそう(´・ω・`)

新規契約数 申込件数

2015年07月 1,878件( 75%) 2,429件( 74%)

2015年08月 1,858件( 86%) 2,547件( 84%)

2015年09月 1,911件( 79%) 2,689件( 85%)

2015年10月 2,193件( 104%) 2,884件( 102%)

2015年11月 2,255件( 122%) 3,048件( 106%)

2015年12月 2,416件( 116%) 2,839件( 109%)

2016年01月 2,100件( 98%) 3,221件( 106%)

2016年02月 2,252件( 101%) 2,806件( 93%)

2016年03月 2,531件( 100%) 3,062件( 106%)

2016年04月 2,180件( 121%) 3,488件( 130%)

2016年05月 2,541件( 132%) 3,147件( 121%)

2016年06年 2,586件( 127%) 3,494件( 138%)

ライフネット生命(7157) 370円 −5円 (−1.33%)

http://kabutan.jp/stock/chart?code=7157

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=7157.T&ct=z&t=6m&q=c&l=off&z=n&p=m25,m75,b,m65,m130&a=

基本的に大手資本の新規参入が相次いでる業界の株は買わない方がいいです

なぜなら新規参入の業者が常に安売りを仕掛けてくるので

いつまでたっても販売価格の低下と利益率の低下に苦しめられるからです

例えていうなら今の電力業界なんかがまさにそれでそう(´;ω;`)

ライフネットについて調べていて一番嫌な気持ちになるのは

この会社が気持ち悪いくらい天下りの人間を安易に受け入れてしまう体質ってこと(゚д゚)、ペッ

正直言ってあれだけ保険業界を変革するだのなんだのと散々豪語しておいて

ここまで行政べったりの天下り受け入れやってるの見るとすごく気持ちが悪い

よくライフネット生命の社長は政治活動に精を出して政治批判とかしてるけど

ここまで露骨な利益誘導くさい天下りの受け入れやってるの見ると

ここの経営陣は、正直いって根性腐ってるのかなという印象をもってしまうおね(゚д゚)、ペッ

もちろんライバル企業の新規参入が相次いだ2013〜2014年頃は危機的状況で

シャレにならないくらい契約数が減りまくってヤバイ状態だったのは事実でそう

実際なつさんはちょうどその頃、ライフネット生命の危機的状況を何度か書いてます。

でも最近の足元の数字を見るとむしろ好調に転換しつつあるので

なんで今頃になってこんな特集記事まで組んでライフネット生命を叩いてるのか不思議

過去の申込件数や新規契約件数の推移をていねいに調べてみると

2015年前半くらいまでは毎月前年比割れの散々なヒドイ数字だったけど

KDDIと資本提携したすこし後から明らかに数字が大きく反転してますにょ(σ´∀`)σ

新規契約数も前年比でプラスに転じてるようだし

毎月の保険料収入も前年比でプラスになってるので売上げが伸びてるってこと

まあ競争が激しいので同じ広告費かけても昔より契約が獲れにくくなって

保険1契約を獲得するまでのコストが増えてきてるのは事実だろうけど

ちゃんと契約数も増えてるし

保険料収入も増えてるのでむしろ悪くない印象だお毎月のように前年比割れしてた新規契約数が2015年10月に増加に転じてるおね。

まーそうはいってもこれからも新規参入のネット生保やネット損保は増えそうなので

長い目で見てもレッドオーシャンの血で血を洗う戦場になるのは事実です

多少契約数が増えたからって安心できるようなもんではなさそう(´・ω・`)

新規契約数 申込件数

2015年07月 1,878件( 75%) 2,429件( 74%)

2015年08月 1,858件( 86%) 2,547件( 84%)

2015年09月 1,911件( 79%) 2,689件( 85%)

2015年10月 2,193件( 104%) 2,884件( 102%)

2015年11月 2,255件( 122%) 3,048件( 106%)

2015年12月 2,416件( 116%) 2,839件( 109%)

2016年01月 2,100件( 98%) 3,221件( 106%)

2016年02月 2,252件( 101%) 2,806件( 93%)

2016年03月 2,531件( 100%) 3,062件( 106%)

2016年04月 2,180件( 121%) 3,488件( 130%)

2016年05月 2,541件( 132%) 3,147件( 121%)

2016年06年 2,586件( 127%) 3,494件( 138%)

ライフネット生命(7157) 370円 −5円 (−1.33%)

http://kabutan.jp/stock/chart?code=7157

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=7157.T&ct=z&t=6m&q=c&l=off&z=n&p=m25,m75,b,m65,m130&a=

基本的に大手資本の新規参入が相次いでる業界の株は買わない方がいいです

なぜなら新規参入の業者が常に安売りを仕掛けてくるので

いつまでたっても販売価格の低下と利益率の低下に苦しめられるからです

例えていうなら今の電力業界なんかがまさにそれでそう(´;ω;`)

ライフネットについて調べていて一番嫌な気持ちになるのは

この会社が気持ち悪いくらい天下りの人間を安易に受け入れてしまう体質ってこと(゚д゚)、ペッ

正直言ってあれだけ保険業界を変革するだのなんだのと散々豪語しておいて

ここまで行政べったりの天下り受け入れやってるの見るとすごく気持ちが悪い

よくライフネット生命の社長は政治活動に精を出して政治批判とかしてるけど

ここまで露骨な利益誘導くさい天下りの受け入れやってるの見ると

ここの経営陣は、正直いって根性腐ってるのかなという印象をもってしまうおね(゚д゚)、ペッ

2015年04月20日

ライフネット生命がKDDI・三菱東京UFJ連合の傘下に 〜藪ドラゴン〜

2014年10月13日

政治活動やってる場合じゃないライフネット生命の決算

2014年05月10日

オワコンどころじゃないライフネット生命(7157)

2014年04月14日

ライフネット生命(7157)の運命の分岐点

2015年04月20日

ライフネット生命がKDDI・三菱東京UFJ連合の傘下に 〜藪ドラゴン〜

先週、ECサイト運営のルクサを子会社化したばかりのKDDI。今度はライフネット生命保険との資本・業務提携を発表した。ライフネット生命では、監督官庁(金融庁)の認可を経て5月中にもKDDIを割当先とする第三者割当増資を実施する。KDDIはライフネット生命が発行する普通株式800万株 (議決権ベースで15.95%) を30億4000万円で取得する予定。KDDIでは「ライフネット生命はこれまでどおり経営の独立性を維持・確保しながら、さらなる成長を目指す」としている。

KDDIは、プリペイド型決済サービスの「au WALLET」や三菱東京UFJ銀行と共同出資して展開するネット銀行の「じぶん銀行」など、IDサービス「au ID」を起点とした金融事業領域のサービスを展開している。

今回の提携では、「au WALLETやau IDを起点として金融ビジネスをさらに推進し、金融事業領域での事業拡大を目指すとともに、auの商品・サービスと融合した従来にない新たな金融サービスを提供する」としている。

これまでいつもライフネット生命に批判的な意見の多かった当ブログですが

今回のKDDIとの資本提携は最高に超GJだと評価します(●´ω`●)

格付けを3段階くらい引き上げてもいいくらいの高い評価だと思います

おそらく考えられる選択肢の中では最高位の素晴らしい選択だったといえるでそう

ソニーFGとかメガバンの傘下にすぐ入るべきだと過去にも書いてますが

今回の件で、ライフネット生命はKDDI・三菱東京UFJ連合の傘下に入ったことになるので

結果的にはメガバン傘下に入ったともいえるんじゃないでそか?

前回、ライフネット生命がオリックス生命や楽天生命に対抗して値下げしたときは

無謀すぎるし業績悪化しか招かない最悪の選択だとこっぴどく批判しました。

なぜなら同業のライバルであるオリックス生命、楽天生命、SBI生命は

ライフネット生命なんて足元にも及ばない巨大グループ会社をバックに持ってるからです。

資金力のない企業が資金力のある会社と資金勝負するのはほぼ自殺行為だおね

オリックス、楽天、SBIなんてのは簡単に300〜1000億くらい資金を供給して

実弾攻撃を仕掛けてこれるくらいの超強力な企業グループですφ(.. )

これまでいつもライフネット生命に批判的な意見の多かった当ブログですが

今回のKDDIとの資本提携は最高に超GJだと評価します(●´ω`●)

格付けを3段階くらい引き上げてもいいくらいの高い評価だと思います

おそらく考えられる選択肢の中では最高位の素晴らしい選択だったといえるでそう

ソニーFGとかメガバンの傘下にすぐ入るべきだと過去にも書いてますが

今回の件で、ライフネット生命はKDDI・三菱東京UFJ連合の傘下に入ったことになるので

結果的にはメガバン傘下に入ったともいえるんじゃないでそか?

前回、ライフネット生命がオリックス生命や楽天生命に対抗して値下げ

したときは無謀すぎるし業績悪化しか招かない最悪の選択だとこっぴどく批判しました。

なぜなら同業のライバルであるオリックス生命、楽天生命、SBI生命は

ライフネット生命なんて足元にも及ばない巨大グループ会社をバックに持ってるからです。

資金力のない企業が資金力のある会社と資金勝負するのはほぼ自殺行為だおね

オリックス、楽天、SBIなんてのは簡単に300〜1000億くらい資金を供給して

実弾攻撃を仕掛けてこれるくらいの超強力な企業グループですφ(.. )

100億円すら調達できないライフネット生命がそんなのを3社同時に相手するなんて

竹やりで戦車と戦うどころか、竹やりで艦載機付きの空母と交戦するようなもんだおね

竹やりで戦車と戦うどころか、竹やりで艦載機付きの空母と交戦するようなもんだおね

どんなに力を尽くしても努力しても勝負に負ける のはもう見えてる話ですにょ(σ´∀`)σ

のはもう見えてる話ですにょ(σ´∀`)σ

値下げしたのが悪いってゆってる訳じゃなく、力関係と資金力を無視して

無謀な喧嘩をふっかけたところで絶対に勝ち目はないよねって言ってる訳です

まあ今回はその資金力の差が解消されるきっかけになるはずなので大きな好材料でそう。

記事には書いてありませんがKDDIは子会社に「AU損保」なんて会社も持ってます

(ただし毎年3億円の赤字を4年垂れ流してるどうしようもないクズ会社ですけど)

おまけにじぶん銀行というネット銀行まで半額出資してもっているので

ここらでネット生保会社を買収したとしても非常に頷ける話でそう(´∀`*)

KDDIにとって将来的にプラスになる話なのかはわかりませんが

少なくともライフネット生命にしたら超金持ちのバックができたんでイケイケだおね

しかもKDDIは裏で三菱ともつながってるのでKDDI・三菱東京UFJ連合を形成してます。

つまりカブドットコム、じぶん銀行、AU損保、ライフネット生命らは

従兄弟か親戚みたいな関係になるので、互いに協力しあう関係になるってことでそ

ライフネットにしたらこれ以上ない援軍を味方にしたことになるの最高の一手だおね。

むしろ最悪の結果を招いてしまったのはオリックス、楽天、SBIだおね

ここまではグループの資金力で圧倒的に有利な立場で戦略を進めていたのに

いきなり「藪を突いてKDDIというドラゴンが出てきた」のでシャレになりません(´;ω;`)

藪蛇どころか藪ドラゴンという故事の語源になるかもしれないくらいの大失態でそ

まだKDDIが絡んできただけならまだなんとかなる話かもしれませんが

ここでさらに三菱東京UFJやカブドットコムまで絡んでくると厄介です(((( ;゚д゚)))

「藪ドラゴン」だけでなく「藪タイガー」「藪ライオン」まで行くかもしれません

先発のライフネット生命の息の根を止めようと飛び掛ったまさにその瞬間

とんでもない化け物入りの玉手箱を開けてしまったということです(´・ω・`)

のはもう見えてる話ですにょ(σ´∀`)σ値下げしたのが悪いってゆってる訳じゃなく、力関係と資金力を無視して

無謀な喧嘩をふっかけたところで絶対に勝ち目はないよねって言ってる訳です

まあ今回はその資金力の差が解消されるきっかけになるはずなので大きな好材料でそう。

記事には書いてありませんがKDDIは子会社に「AU損保」なんて会社も持ってます

(ただし毎年3億円の赤字を4年垂れ流してるどうしようもないクズ会社ですけど)

おまけにじぶん銀行というネット銀行まで半額出資してもっているので

ここらでネット生保会社を買収したとしても非常に頷ける話でそう(´∀`*)

KDDIにとって将来的にプラスになる話なのかはわかりませんが

少なくともライフネット生命にしたら超金持ちのバックができたんでイケイケだおね

しかもKDDIは裏で三菱ともつながってるのでKDDI・三菱東京UFJ連合を形成してます。

つまりカブドットコム、じぶん銀行、AU損保、ライフネット生命らは

従兄弟か親戚みたいな関係になるので、互いに協力しあう関係になるってことでそ

ライフネットにしたらこれ以上ない援軍を味方にしたことになるの最高の一手だおね。

むしろ最悪の結果を招いてしまったのはオリックス、楽天、SBIだおね

ここまではグループの資金力で圧倒的に有利な立場で戦略を進めていたのに

いきなり「藪を突いてKDDIというドラゴンが出てきた」のでシャレになりません(´;ω;`)

藪蛇どころか藪ドラゴンという故事の語源になるかもしれないくらいの大失態でそ

まだKDDIが絡んできただけならまだなんとかなる話かもしれませんが

ここでさらに三菱東京UFJやカブドットコムまで絡んでくると厄介です(((( ;゚д゚)))

「藪ドラゴン」だけでなく「藪タイガー」「藪ライオン」まで行くかもしれません

先発のライフネット生命の息の根を止めようと飛び掛ったまさにその瞬間

とんでもない化け物入りの玉手箱を開けてしまったということです(´・ω・`)

2014年10月13日

政治活動やってる場合じゃないライフネット生命の決算

2014年04月14日

ライフネット生命(7157)の運命の分岐点

2014年10月13日

政治活動やってる場合じゃないライフネット生命の決算

ライフネット生命(7157) 399円 −7 (−1.72%)

http://kabutan.jp/stock/chart?code=7157

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=7157.T&ct=z&t=6m&q=c&l=off&z=n&p=m25,m75,b,m65,m130&a=

ライフネット生命(7157) 1四半期の業績(平成26年4月1日〜平成26年6月30日)

http://pdf.irpocket.com/C7157/h8MH/f6qc/j6l1.pdf

経常収益 21億0900万円(+17.0%)

経常損失 6億7200万円

純損失 6億6800万円

※経常収益とは売上高のこと

あいかわらず業績の悪いライフネット生命です。

売上高はさすがにちょっとずつ増えていますが出血はまだ止まってないようす

ベンチャー企業なんだから当初の赤字はある程度仕方がないにしても

あまりにも長い間、売上高(もしくは契約数)の低迷が長引きすぎでそう

「ネット生保」という新しいジャンルを切り開いたという意味では評価してますが

上場してる会社としてはあまりにも業績が悪く、かつ無責任だおね(`ε´)ぶーぶー

ライフネット生命の社長兼COO様は沈み行く株主様を海面に放置して見て見ぬフリのご様子。

楽天の三木谷さんと一緒に会社そっちのけで政治活動に全力投球のようだにょ(σ´∀`)σ

決算が良いなら片手間に政治活動でもなんでもしても批判は浴びませんが、

開業以来ずっと赤字続きで株価下がりっぱなしの会社の社長がそれやったらアウトでそ

株主さんたちは「本業に全力投球して、政治活動はいますぐやめろ」って主張して

場合によっては損害賠償請求してもいいんじゃないかとすら思えてきます(`・ω・´)

それくらい酷いというか、経営陣が心底無責任なんだおね(゚д゚)、ペッ

かつて時価総額500億円はあったのに今では168億円前後と大きく減少です

なにより悲惨なのは「上がった局面がない」ので誰一人儲かっていないこと

今の株主はほぼ全員が大幅な含み損を抱えて身動きできなくなってるってことだおね。

しかもチャートは下っ放れてさらに下げ足を早めてきてるようです(((( ;゚д゚)))

上場来最安値の398円をつきぬけたらさらに最安値を更新しそうなふいんきだにょ(σ´∀`)σ

ライフネット生命は4/1から苦し紛れの値下げをしています。

2013年3月の契約数があまりにも悪かったからテコ入れしたのかもしれません。

翌5月から申込数は一時的に回復していますが

6月からは値下げ効果が薄れてきたのか、またまた申込数も契約数も減ってるおね

値下げしたにもかかわらず、2014年8月には過去最悪の月間契約数を更新しましたΣ(゚д゚;)

いくらなんでもこれはちょっとヤバイとしか言いようがありません。

新規契約数 申込数

2013年04月 4,961件(103.9%) 6,451件( 84.2%)

2013年05月 5,221件( 83.6%) 7,016件( 76.6%)

2013年06月 4,097件( 73.7%) 6,071件( 75.6%)

2013年07月 4,330件( 86.1%) 5,603件( 77.5%)

2013年08月 3,939件( 82.4%) 6,247件( 92.8%)

2013年09月 4,229件( 97.4%) 5,493件( 79.6%)

2013年10月 3,896件( 76.7%) 4,836件( 75.2%)

2013年11月 3,217件( 73.2%) 4,859件( 77.3%)

2013年12月 3,091件( 71.7%) 3,690件( 61.2%)

2014年01月 3,010件( 56.6%) 4,892件( 59.2%)

2014年02月 3,301件( 62.8%) 4,234件( 57.6%)

2014年03月 2,945件( 52.3%) 4,152件( 50.4%)

2014年04年 2,301件( 46.3%) 2,465件( 38.2%)

2014年05年 2,693件( 51.5%) 4,639件( 66.1%)

2014年06年 2,973件( 72.5%) 3,697件( 60.8%)

2014年07年 2,493件( 57.5%) 3,275件( 58.4%)

2014年08年 2,164件( 54.9%) 3,034件( 48.5%)

2014年09年 2,429件( 57.4%) 3,164件( 57.6%)

ライフネット生命の業績が極端に悪くなり始めたのはライバル会社が増えて以降です。

それまではブルーオーシャンを悠々と航海していたいたら

大手生保がネット生保を次々と樹立して対抗子会社を立ててきました。

トドメを刺したのが本気で生保事業に殴りこんできたオリックス、楽天とSBIです。

果てしのない値下げ競争と顧客争奪に巻き込まれて瀕死の重傷を負った状況だおね

今ではレッドオーシャンに投げこまれてにっちもさっちも行かないどん詰まりヽ(TдT)ノ

このまま値下げや広告展開をやったところで再浮上の目はまずないでそう。

この会社は2013年5月に中期計画を開示して

「2016年3月までに売上高を150億円に増やし、かつ黒字転換」という目標を立てました。

3年先を見込んで慎重に立てたはずの中期計画ですが、

残念ながら成長性が低すぎて期限内にこの計画を達成できる見込みはかなり低いでそ

もし今の成長率を維持できてても今期の通期売上高は90〜100億円程度です。

その翌年の1年間(2015/4〜2016/3)までにさらに通期売上げ150億まで伸びるには

最低でも+50%くらいの大幅な成長性を達成しないとまず不可能だおね('A`)

4月に値下げしたばかりなのに契約数が伸び悩んでる現況の数字では

2016年3月に売上高150億ってのはちょっとどころではないくらいの高い壁です

まして黒字転換なんて夢のまた夢といったところでそう(´;ω;`)

唯一改善してる数値は新商品発売にともなって1契約あたりの保険料の増加でそ

(一方、契約数が減って広告費が増えたので1契約あたり獲得コストが急激に悪化してます)

1契約獲得するのに80,000円かけて保険料を下げたらダブルパンチだおね

売上高を増やすには値下げするか広告宣伝費を増やすかの2択なので

どちらを選んでもコストが増えやすく黒字転換はさらに遠のきます(´Д⊂)

一番ベストな方法は、黒字転換を目先で達成することはまず諦めて

売上高の増加のためにコスト増加覚悟で投資しまくるしかないと思うんだおね

「二兎を追うより一兎を追う」方がずっと最短距離だってことです。

中期計画なんて達成できる可能性ほぼ0%だし、こんなの意味の欠片もないでそ( ´,_ゝ`)

http://kabutan.jp/stock/chart?code=7157

http://stocks.finance.yahoo.co.jp/stocks/chart/?code=7157.T&ct=z&t=6m&q=c&l=off&z=n&p=m25,m75,b,m65,m130&a=

ライフネット生命(7157) 1四半期の業績(平成26年4月1日〜平成26年6月30日)

http://pdf.irpocket.com/C7157/h8MH/f6qc/j6l1.pdf

経常収益 21億0900万円(+17.0%)

経常損失 6億7200万円

純損失 6億6800万円

※経常収益とは売上高のこと

あいかわらず業績の悪いライフネット生命です。

売上高はさすがにちょっとずつ増えていますが出血はまだ止まってないようす

ベンチャー企業なんだから当初の赤字はある程度仕方がないにしても

あまりにも長い間、売上高(もしくは契約数)の低迷が長引きすぎでそう

「ネット生保」という新しいジャンルを切り開いたという意味では評価してますが

上場してる会社としてはあまりにも業績が悪く、かつ無責任だおね(`ε´)ぶーぶー

ライフネット生命の社長兼COO様は沈み行く株主様を海面に放置して見て見ぬフリのご様子。

楽天の三木谷さんと一緒に会社そっちのけで政治活動に全力投球のようだにょ(σ´∀`)σ

決算が良いなら片手間に政治活動でもなんでもしても批判は浴びませんが、

開業以来ずっと赤字続きで株価下がりっぱなしの会社の社長がそれやったらアウトでそ

株主さんたちは「本業に全力投球して、政治活動はいますぐやめろ

」って主張して場合によっては損害賠償請求してもいいんじゃないかとすら思えてきます(`・ω・´)

それくらい酷いというか、経営陣が心底無責任なんだおね(゚д゚)、ペッ

かつて時価総額500億円はあったのに今では168億円前後と大きく減少です

なにより悲惨なのは「上がった局面がない」ので誰一人儲かっていないこと

今の株主はほぼ全員が大幅な含み損を抱えて身動きできなくなってるってことだおね。

しかもチャートは下っ放れてさらに下げ足を早めてきてるようです(((( ;゚д゚)))

上場来最安値の398円をつきぬけたらさらに最安値を更新しそうなふいんきだにょ(σ´∀`)σ

ライフネット生命は4/1から苦し紛れの値下げをしています。

2013年3月の契約数があまりにも悪かったからテコ入れしたのかもしれません。

翌5月から申込数は一時的に回復していますが

6月からは値下げ効果が薄れてきたのか、またまた申込数も契約数も減ってるおね

値下げしたにもかかわらず、2014年8月には過去最悪の月間契約数を更新しましたΣ(゚д゚;)

いくらなんでもこれはちょっとヤバイとしか言いようがありません。

新規契約数 申込数

2013年04月 4,961件(103.9%) 6,451件( 84.2%)

2013年05月 5,221件( 83.6%) 7,016件( 76.6%)

2013年06月 4,097件( 73.7%) 6,071件( 75.6%)

2013年07月 4,330件( 86.1%) 5,603件( 77.5%)

2013年08月 3,939件( 82.4%) 6,247件( 92.8%)

2013年09月 4,229件( 97.4%) 5,493件( 79.6%)

2013年10月 3,896件( 76.7%) 4,836件( 75.2%)

2013年11月 3,217件( 73.2%) 4,859件( 77.3%)

2013年12月 3,091件( 71.7%) 3,690件( 61.2%)

2014年01月 3,010件( 56.6%) 4,892件( 59.2%)

2014年02月 3,301件( 62.8%) 4,234件( 57.6%)

2014年03月 2,945件( 52.3%) 4,152件( 50.4%)

2014年04年 2,301件( 46.3%) 2,465件( 38.2%)

2014年05年 2,693件( 51.5%) 4,639件( 66.1%)

2014年06年 2,973件( 72.5%) 3,697件( 60.8%)

2014年07年 2,493件( 57.5%) 3,275件( 58.4%)

2014年08年 2,164件( 54.9%) 3,034件( 48.5%)

2014年09年 2,429件( 57.4%) 3,164件( 57.6%)

ライフネット生命の業績が極端に悪くなり始めたのはライバル会社が増えて以降です。

それまではブルーオーシャンを悠々と航海していたいたら

大手生保がネット生保を次々と樹立して対抗子会社を立ててきました。

トドメを刺したのが本気で生保事業に殴りこんできたオリックス、楽天とSBIです。

果てしのない値下げ競争と顧客争奪に巻き込まれて瀕死の重傷を負った状況だおね

今ではレッドオーシャンに投げこまれてにっちもさっちも行かないどん詰まりヽ(TдT)ノ

このまま値下げや広告展開をやったところで再浮上の目はまずないでそう。

この会社は2013年5月に中期計画を開示して

「2016年3月までに売上高を150億円に増やし、かつ黒字転換」という目標を立てました。

3年先を見込んで慎重に立てたはずの中期計画ですが、

残念ながら成長性が低すぎて期限内にこの計画を達成できる見込みはかなり低いでそ

もし今の成長率を維持できてても今期の通期売上高は90〜100億円程度です。

その翌年の1年間(2015/4〜2016/3)までにさらに通期売上げ150億まで伸びるには

最低でも+50%

くらいの大幅な成長性を達成しないとまず不可能だおね('A`)4月に値下げしたばかりなのに契約数が伸び悩んでる現況の数字では

2016年3月に売上高150億ってのはちょっとどころではないくらいの高い壁です

まして黒字転換なんて夢のまた夢といったところでそう(´;ω;`)

唯一改善してる数値は新商品発売にともなって1契約あたりの保険料の増加でそ

(一方、契約数が減って広告費が増えたので1契約あたり獲得コストが急激に悪化してます)

1契約獲得するのに80,000円かけて保険料を下げたらダブルパンチだおね

売上高を増やすには値下げするか広告宣伝費を増やすかの2択なので

どちらを選んでもコストが増えやすく

黒字転換はさらに遠のきます(´Д⊂)一番ベストな方法は、黒字転換を目先で達成することはまず諦めて

売上高の増加のためにコスト増加覚悟で投資しまくるしかないと思うんだおね

「二兎を追うより一兎を追う」方がずっと最短距離だってことです。

中期計画なんて達成できる可能性ほぼ0%だし、こんなの意味の欠片もないでそ( ´,_ゝ`)

2014年05月10日

オワコンどころじゃないライフネット生命(7157)

2014年05月22日

「Kの法則」って本当なのか実証してみる その3

SBIホールディングスは8月までに韓国で新興企業向け投資ファンドを2本立ち上げる。現地でベンチャーキャピタル事業を手掛ける子会社が政府系金融機関などと共同で出資し、それぞれ600億ウォン(約60億円)規模を予定。韓国の中堅企業の海外進出などを後押しする。SBIは今年1月にも同様のファンド(約50億円)を設立した。

ライフネット生命保険株式会社 は、韓国の大手生命保険会社である教保生命保険株式会社(以下「教保生命」)との合弁会社である教保ライフプラネット生命保険株式会社が2013年12月2日に営業を開始することをお知らせします。

また、営業職員等のコンサルタントへの依存度が低く、インターネットを通じた金融サービスに慣れている韓国国内の20代から40代のお客さまをターゲット

に、保険販売のみに留まらないようなお客さまとの新たな関係を構築することで、消費者志向型ブランドの形成を目指します。さらに、死亡保障と老後保障を中

心に、消費者が理解しやすくシンプルな定期死亡保険、終身死亡保険、年金保険、年金貯蓄保険の4種類の商品を販売します。

過去の話だと面白くないので未来の話を書いてみたいと思います(*´∀`*)ムフー

これから「Kの法則」が発動しそうな会社を二つほど見つけてきました

SBIもほんと懲りないですおね

あれだけ壮絶に法則発動して丸焦げになったのにまだ韓国にこだわって出資してる様子

三つ子の魂百までという諺もあるので、ぜひこれからも丸焦げを頑張ってほしいものです。

今回特筆すべきはライフネット生命による韓国ネット生保への出資ですにょ(σ´∀`)σ

おそらくは思いっきり騙されて会社を乗っ取られてお終いになると思ってます。

これは多分やおそらくではなく、鉄板で会社を乗っ取られて追放されると予想しています

よく「Kの法則」って言われますが、あれにはちゃんと裏の理由があるのです

韓国という国は「表の顔は好い顔をしておいて、最後は裏切る」という特徴があります。

これは韓国政府、韓国人、韓国企業すべてに共通した特徴です

日本から出資を受けるときはとにかく相手を騙すために笑顔で素敵な対応をします。

しかし、出資が終わってノウハウを奪い取るとすぐさま自己中心的な態度に豹変します。

いわゆる「自分さえ良ければ他人にどんな迷惑を与えてもよい」という態度です(((( ;゚д゚)))

ソニーもファミリーマートも見事にこれにやられました。

ファミマなんて日本型コンビニのノウハウをありったけ教えて成長させたのに、

成長させた途端に裏切られて縁切りされるという典型的な「法則発動」にあいました

日本人は非常に素直なのでこの表の顔と裏の顔にすぐ騙されます(´・ω・`)

まずは「相手は自分を騙そうとしてる」という疑う心を持つべきではないでそか

韓国政府も日本や日本企業を誘致して出資させても最後は絶対に裏切りますおね。

自分勝手な法令改悪や外国企業を狙い撃ちにしたような法改正をいつもやります。

そして建物やノウハウを奪い取ってお終いといういつものパターンです。

おそらく、ライフネット生命が次の餌食にされると思っています(((( ;゚д゚)))

過去の話だと面白くないので未来の話を書いてみたいと思います(*´∀`*)ムフー

これから「Kの法則」が発動しそうな会社を二つほど見つけてきました

SBIもほんと懲りないですおね

あれだけ壮絶に法則発動して丸焦げになったのにまだ韓国にこだわって出資してる様子

三つ子の魂百までという諺もあるので、ぜひこれからも丸焦げを頑張ってほしいものです。

今回特筆すべきはライフネット生命による韓国ネット生保への出資ですにょ(σ´∀`)σ

おそらくは思いっきり騙されて会社を乗っ取られてお終いになると思ってます。

これは多分やおそらくではなく、鉄板で会社を乗っ取られて追放されると予想しています

よく「Kの法則」って言われますが、あれにはちゃんと裏の理由があるのです

韓国という国は「表の顔は好い顔をしておいて、最後は裏切る」という特徴があります。

これは韓国政府、韓国人、韓国企業すべてに共通した特徴です

日本から出資を受けるときはとにかく相手を騙すために笑顔で素敵な対応をします。

しかし、出資が終わってノウハウを奪い取るとすぐさま自己中心的な態度に豹変します。

いわゆる「自分さえ良ければ他人にどんな迷惑を与えてもよい」という態度です(((( ;゚д゚)))

ソニーもファミリーマートも見事にこれにやられました。

ファミマなんて日本型コンビニのノウハウをありったけ教えて成長させたのに、

成長させた途端に裏切られて縁切りされるという典型的な「法則発動」にあいました

日本人は非常に素直なのでこの表の顔と裏の顔にすぐ騙されます(´・ω・`)

まずは「相手は自分を騙そうとしてる」という疑う心を持つべきではないでそか

韓国政府も日本や日本企業を誘致して出資させても最後は絶対に裏切りますおね。

自分勝手な法令改悪や外国企業を狙い撃ちにしたような法改正をいつもやります。

そして建物やノウハウを奪い取ってお終いといういつものパターンです。

おそらく、ライフネット生命が次の餌食にされると思っています(((( ;゚д゚)))

ファミリーマートは28日、韓国の持ち分法適用会社の所有株を全て売却すると発表した。これにより、韓国での店舗展開はゼロとなる。同社は、1990年から現地企業と合弁で韓国事業を開始。14年2月末には7925店を展開していた。2月末の海外店舗は1万3075店で、韓国は60%を占めている。ただ、13年2月の持ち分法投資利益が7億円で、利益面での影響は小さい。

2013年08月25日

SBIも再参入を発表。競争が激しくなるネット生保の将来性は?

生命保険にも「価格破壊」の波 ネット専業など台頭、横並び意識崩れる

2013.7.23 09:15 SankeiBiz

生命保険商品の価格競争が激しくなってきた。保険料の安さをアピールしてインターネット専業の生保や損害保険会社傘下の生保がシェアを伸ばしているため、大手生保も対抗して保険料を引き下げたり、保険料の安い商品を発売して値ごろ感を打ち出し、顧客の囲い込みを急ぐ。実際、契約1件当たりの保険料は近年低下している。生命保険文化センターによると、2012年の1世帯当たり(2人以上)の年間保険料は民間生保計43社の平均で36.5万円と、03年より5.7%減少。1世帯当たりの加入件数はこの10年間は横ばいが続く中、「保険料が安い商品が増え、保険を見直す動きが進んでいる」ただ、保険料の引き下げは収益減に直結するため、販売増や新規事業の収益などで補えなければ、生保の経営が不安定になる恐れもあるだけに、激しい価格競争の中で、保障やサービスを安定的に提供できる体力づくりが欠かせない。

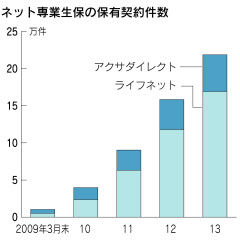

ネット生保、保険料シェアまだ0.02%

2013/7/12 2:00 日本経済新聞電子版

インターネット専業の生命保険会社は2008年に相次ぎ開業した。ライフネット生命保険とアクサダイレクト生命保険だ。右肩上がりの成長を続け、5年間で両社の保有契約は合わせて20万件を超えた。楽天生命保険が4月にネット販売を始めるなど、参入する生保も増えつつある。ただ、1990年代後半からネット取引が始まった証券や損害保険に比べ、消費者への浸透度は遠く及ばない。業界全体の年間の保険料収入37兆円に対し、ネット生保のシェアは0.02%しかない。ネットの利便性をうたいながら、大半の場合は契約手続きがネット上では完結せず、普及が遅れる一因となっている。例えば、解約返戻金がない保険商品を販売する際は、保険業法によって書面によるやり取りが義務づけられている。健康診断書のコピーを送付するといった手続きの煩雑さも、利用者がネット取引に期待する簡潔さやスピードと相いれない。

株価の値上がりを狙って自ら好んで取引する投資家がいる証券分野と異なり、生命保険はその必要性や利点を訴えにくい点も見逃せない。大手生保の幹部は「生命保険は繰り返し取引する金融商品ではなく、ネットにはなじみにくい」と話している。ネット時代にあったニーズ喚起の手法はまだ試行錯誤の段階だ。

ネット経由のシェア

生命保険 0.02%

損害保険(自動車保険) 6.6%

証 券(株式) 83.2%

ネット生保の新規参入がここのところ急に増えてきています

一時撤退してたSBIも生保に再参入するようだし、チューリヒ生命も参入する様子。

なぜ各社が躍起になってこのセクターに参入してくるのか?理由はとても簡単。

生命保険は既存の対面営業への依存度がいまだに非常に高いからです。

逆にいえば、これからネットへの切り替えが大きく期待できるってことですにょ(σ´∀`)σ

一方でネット生保には大きなデメリット(参入リスク)もあります。

スイッチングコスト(他社から新規契約を乗り換えさせるコスト)がとても高いこと

ここでいうコストというのはお金だけでなく時間も含めた「手間ひま」のことです。

証券というのは手数料が高い対面証券からネット証券への乗換えがとても簡単です

いつでも好きな時に口座を開設してお金と株券を移動するだけですみます

だから対面からネット経由への移動がこれほど短期間の間に起きました。

ところが、損保は平均的な契約期間が数年間、生保では数十年間になったりもします。

そうなると一度対面で契約した人はなかなか容易にはネット経由の契約に移動しません

そういう乗り換えの障害の高さがあって、損保や生保はネットへの移行が進んでません。

さらに顧客の移動が少ないということは新規契約の獲得単価が高いことも意味します

ネット生保各社が競うように激しい安売り競争をしているにもかかわらず

新規契約の獲得単価が高止まりしてるとコスト効率は悪化しやすいってことです

しかも、ネットへのお客の移動がまだそれほど多くもないこの時期に

競うようにしてネット生保への参入が増えれば新規契約獲得単価はさらに上がります

最近はマネックス系のライフネット生命だけでなく楽天も生保セクターに参入しています。

ここにさらにSBI系のネット生保も参入してくるわけなのでさらに競争は激しくなります

そう考えるとライフネット生命の未来がバラ色ってことにはなかなか行かないでそう。

生命保険契約の大幅な手続きの簡略化とか、法整備の改正とか

そういった法的なインフラが大きく変わらないと難しいんじゃないかと思います(´・ω・`)

SBIとチューリヒ生命がネット生保に参入を表明 競争激化か?

2013年08月06日

SBIとチューリヒ生命がネット生保に参入を表明 競争激化か?

SBIホールディングスはインターネット生命保険事業に参入する。英保険大手プルーデンシャル傘下の国内生保、ピーシーエー(PCA)生命保険の買収を決めており、買収後にネット生保に衣替えする方針だ。

北尾吉孝社長は「価格競争力トップを狙う。第三分野の保険も積極的に取り扱いたい。傘下の損害保険や証券の顧客への相互販売を通じ、契約を増やしていきたい」と話している。

SBIは2008年に仏保険大手アクサと共同でネット生保を立ち上げたが、取扱商品などで方向性が合わず、撤退していた。

チューリッヒ生命保険は1日、東京都内で戦略説明会を開き、9月からインターネットでの保険販売に参入すると発表した。同社は1996年に日本初の通信販売専業の生保として開業した。ネットの浸透で、夜間など自分の好きな時間に保険に加入する顧客が増えている現状に対応する。9月2日からネット上で、がん保険や医療保険など主力商品の販売を始める。保険料の試算のほか、複数の商品の契約手続きが一括でできるのが特徴。コールセンターの営業時間も拡充し、平日の終了時間を午後6時から9時まで延長し、現在は休業している土曜日も午後6時まで受け付ける。

SBIホールディングスは16日、英保険大手プルーデンシャル傘下の国内生保、ピーシーエー(PCA)生命保険を買収すると発表した。同社の全株式を8500万ドル(約85億円)で取得する。ピーシーエー生命は年金保険などの販売不振で2010年2月から新規契約を停止している。13年3月末時点で13万件超の既契約を保有している。SBIは08年に仏保険大手アクサと共同でネット生保を立ち上げたが、10年に撤退。今回の買収で生命保険事業に再参入する方針だ。

ネット生保の競争がここにきて急に激化してるようですにょ(σ´∀`)σ

ネット生保の競争がここにきて急に激化してるようですにょ(σ´∀`)σ

PCA生命を買収してこれを核としてネット生保への再参入をようやく明言したようですφ(.. )

まあ知ってる人は知ってるかもしれませんが、日本の生保って中身は完全な詐欺です

例えば、日本生命のとある保険に加入して毎月10,000円ほど保険料を払ったとしても

そのうち5,000円は営業のおばちゃんへの手当てや広告宣伝費、正社員の人件費で消えます

表向きは「安心を買う」だとかなんだとか都合のいいことを言ってますが、

実際には10,000円払って5,000円抜かれるだけというとんでもない詐欺商品です。

おそらく毎月10,000円払ってる人は「自分は毎月10,000円積み立ててる」勘違いしてますが、

なんのことはない、裏側では内訳の5,000円が飲み食いと広告費に浪費されてるだけです。

そういう意味では、無駄と思われる中間コストを削ったネット生保は正しい存在だとおもいます

少なくとも実際の保険掛け金が明瞭だって点については高く評価されるべきです(*´∀`*)ムフー

ライフネット生命(7157) −4 (−0.51%)

http://kabutan.jp/stock/chart?code=7157

上場してすぐに高値をつけて下がりっぱなしのライフネット生命です(´Д⊂)

新規参入が相次げば、既存の対面営業からネット販売へと人が移動してくることは明らかです。

長い目で見れば「ネット生保」というパイが拡大するのでプラス作用はあると思います

しかし、価格競争が大好きなSBIの再参入は明らかに株価にとってマイナス材料でそ

おそらくSBI生保が派手なキャンペーンやテレビCMを打ってくるのは間違いのないところです。

と同時に、ここからさらに保険料の引き下げ合戦がおきることは疑いの余地がありません

ライフネット生命も競争に応じざるを得ず、収益性の悪化が懸念されやすくなるでしょう