ジャパンネット銀行

2020年11月04日

ネット銀行 4Q(2019年4月〜2020年3月) 通期業績比較

オンラインで普通預金口座を即日開設 ジャパンネット銀行が開始

2020年10月29日 18時27分 ITmedia

ジャパンネット銀行は10月29日、個人向け普通預金口座の即日開設に対応したと発表した。平日夜間や土曜日、日曜日にも開設を受け付け、開設後すぐに振り込みや口座振替ができるようにする。

ジャパンネット銀行は、Zホールディングス傘下のインターネット専業銀行。口座開設の際の本人確認には、認証サービスを手掛けるポラリファイ(東京都港区)のオンライン本人確認システム「Polarify eKYC」を採用。ユーザーが運転免許証などの必要類と顔写真をアップロードすると照合し、問題がなければ口座のログイン情報をメールで送信する。

楽天銀行 2020年3月期第4四半期 通期決算(2019/4/1〜2020/03/31)

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-200513-1.pdf

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-200513-1.pdf

経常収益 955億1,300万円(+ 8.8%)

経常利益 272億7,500万円(− 0.1%)

最終利益 189億6,000万円(− 0.4%)

預かり残高 3兆4,048億円(+2.4%)

累計口座数 868万0,000口座(+5.2%)

預かり増加金額 +806億円

口座増加数 +430,000口座

一口座あたりの預かり残高 40万1,474円

従業員数 725名(+15人)

住信SBIネット銀行 2020年3月期第4四半期 通期決算(2019/4/1〜2020/03/31)

https://www.netbk.co.jp/contents/resources/pdf/pr/20200515_fs.pdf経常収益 777億3,700万円(+14.1%)

経常利益 190億0,000万円(+ 6.6%)

最終利益 125億7,000万円(+ 4.9%)

預かり残高 5兆3,922億円(−0.5%)

累計口座数 392万9,000口座(+3.4%)

預かり増加金額 −319億円

口座増加数 +13万2,000口座

一口座あたりの預かり残高 137万2,429円

従業員数 549名(+61人)

ソニー銀行 2020年3月期第4四半期 通期決算(2019/4/1〜2020/03/31)

経常収益 502億7,200万円(+11.5%)

経常利益 106億9,000万円(+20.6%)

最終利益 70億8,200万円(+20.7%)

預かり残高 2兆5,923億円(−1.2%)

累計口座数 不明

預かり増加金額 −330億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 520名(+22人)

大和ネクスト銀行 2020年3月期第4四半期 通期決算(2019/4/1〜2020/03/31)

経常収益 441億4,500万円(−24.3%)

経常利益 60億9,900万円(−10.5%)

最終利益 41億9,700万円(−10.6%)

預かり残高 4兆0,411億円(+1.1%)

累計口座数 143万9,000口座(+0.8%)

預かり増加金額 +466億円

口座増加数 +2万7,000口座

一口座あたりの預かり残高 280万8,269円

従業員数 97名(−1人)

じぶん銀行 2020年3月期第4四半期 通期決算(2019/4/1〜2020/03/31)

経常収益 436億5,300万円(+13.7%)

経常利益 28億3,500万円(+21.6%)

最終利益 18億8,900万円(−0.15%)

預かり残高 1兆2,290億円(+10.5%)

累計口座数 372万0,000口座(+3.0%)

預かり増加金額 +1,175億円

口座増加数 +10万9,000口座

一口座あたりの預かり残高 33万0,376円

従業員数 348名(+45人)

ジャパンネット銀行 2020年3月期第4四半期 通期決算(2019/4/1〜2020/03/31)

経常収益 325億6,300万円(+12.2%)

経常利益 21億0,500万円(+21.6%)

最終利益 15億1,000万円(+34.2%)

預かり残高 9,203億円(±0.0%)

累計口座数 458万0000口座(+2.7%)

預かり増加金額 ±0億円

口座増加数 +12万0,000口座

一口座あたりの預かり残高 20万0,938円

従業員数 427名(+40人)

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2019月12末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

少し遅いけどネット銀行各社の第4四半期決算を比較してみたにょ(σ´∀`)σ

楽天カードの決済取扱でここ数年一気に伸びてきた楽天銀行ですが、

ここにきてようやく伸びしろが尽きてきたのか売上高がついに伸びなくなりました

一方、近年は住信SBIネット銀行は売上高も利益も着実に伸ばしてきていますφ(.. )

そうは言っても両行はかなり差が開いているので今すぐ逆転もないでしょう。

このまま住信SBIネット銀行が数年先も伸び続けるのかは不明な点もあるし、

楽天銀行が再度成長性を取り戻せばまた格差が開いていく可能性もあります。

数字うんぬんよりまずは両行のこれからの戦略が非常に重要になってくるでそう

このところ不調で売上高も利益も凋落の一途にあるのが大和ネクスト銀行です。

この銀行は預金を集めて資金運用で稼ぐビジネスモデルのネット銀行ですが、

運用金利の低下が影響しているのか利幅も利益額も急激に落としてきています

特に今年2020年に入ってからは足元で業績がムチャクチャに悪化しています

足元の2020年4〜9月は売上高も利益も50〜60%ダウンという壊滅的な有り様(´・ω・`)

https://www.bank-daiwa.co.jp/about/disclosure/financial/

おそらく新型コロナの影響で景気が悪化して利下げと金融有緩和が進んだことで

利回りが低下して債券等の運用でほとんど稼げなくなったからじゃないかな〜

このまま景気回復が鈍いまま金利が回復しないと最下位まで転落もあるでそう。

ついでに言うと大和ネクスト銀行はここ2.年半くらい預かり残高が頭打ちで

4兆円あたりからまったく伸びなくなってきています(´・ω・`)

このまま預かりが増えなかったら金利が上昇に転じても業績は伸びにくいでそね

非常によくないことが複数同時で発生してるので先行きは暗い感じです

ジャパンネット銀行はPayPayのおかげで決済件数が増えてるみたいですね

2019年の前半はいまいちな伸びであまりぱっとしない業績でしたが

2019年10月〜2020年3月から一気に飛ばして業績が急回復してます

足元の2020年4〜6月は売上高も利益もとんでもなく高い伸びになってます

https://www.japannetbank.co.jp/company/financial/financial_highlight.html

じぶん銀行は2020年3月度(2019/4〜2020/3)は大して伸びていませんが

2021年3月度(2020/4以降〜)は急激に業績が回復してるのがわかるにょ(σ´∀`)σ

ちなみに同じグループ傘下のauカブコム証券は昨年度の通期利益が

前年比で約60%ダウンして15億円でしたが、じぶん銀行は18億円稼いでるので

すでに証券より銀行が稼いでるので立場がひっくり返ってるようですΣ(・ω・ノ)ノ

https://www.jibunbank.co.jp/corporate/financial_information/

さらにいうと2021年3月度ではauカブコム証券は4〜6月の1Qが2.7億円の赤字で

7〜9月で何とか取り返しで前期決算(4〜9月)はなんとか5.2億円の黒字でした。

一方のauじぶん銀行は2020年4〜9月の前期決算ですでに18憶円の利益を稼いでます

簡単にいってしまうと、auじぶん銀行はauカブコム証券の約3倍稼いでるってこと。

もはやauカブコム証券はauフィナンシャルHDの中でも足を引っぱる存在です

https://kabu.com/company/disclosure/accounting_line.html

楽天カードの決済取扱でここ数年一気に伸びてきた楽天銀行ですが、

ここにきてようやく伸びしろが尽きてきたのか売上高がついに伸びなくなりました

一方、近年は住信SBIネット銀行は売上高も利益も着実に伸ばして

きていますφ(.. )そうは言っても両行はかなり差が開いているので今すぐ逆転もないでしょう。

このまま住信SBIネット銀行が数年先も伸び続けるのかは不明な点もあるし、

楽天銀行が再度成長性を取り戻せばまた格差が開いていく可能性もあります。

数字うんぬんよりまずは両行のこれからの戦略が非常に重要になってくるでそう

このところ不調で売上高も利益も凋落の一途にあるのが大和ネクスト銀行です。

この銀行は預金を集めて資金運用で稼ぐビジネスモデルのネット銀行ですが、

運用金利の低下が影響しているのか利幅も利益額も急激に落としてきています

特に今年2020年に入ってからは足元で業績がムチャクチャに悪化しています

足元の2020年4〜9月は売上高も利益も50〜60%ダウン

という壊滅的な有り様(´・ω・`)https://www.bank-daiwa.co.jp/about/disclosure/financial/

おそらく新型コロナの影響で景気が悪化して利下げと金融有緩和が進んだことで

利回りが低下して債券等の運用でほとんど稼げなくなったからじゃないかな〜

このまま景気回復が鈍いまま金利が回復しないと最下位まで転落

もあるでそう。ついでに言うと大和ネクスト銀行はここ2.年半くらい預かり残高が頭打ちで

4兆円あたりからまったく伸びなくなってきています(´・ω・`)

このまま預かりが増えなかったら金利が上昇に転じても業績は伸びにくいでそね

非常によくないことが複数同時で発生してるので先行きは暗い感じです

ジャパンネット銀行はPayPayのおかげで決済件数が増えてるみたいですね

2019年の前半はいまいちな伸びであまりぱっとしない業績でしたが

2019年10月〜2020年3月から一気に飛ばして業績が急回復してます

足元の2020年4〜6月は売上高も利益もとんでもなく高い伸びになってます

https://www.japannetbank.co.jp/company/financial/financial_highlight.html

じぶん銀行は2020年3月度(2019/4〜2020/3)は大して伸びていませんが

2021年3月度(2020/4以降〜)は急激に業績が回復してるのがわかるにょ(σ´∀`)σ

ちなみに同じグループ傘下のauカブコム証券は昨年度の通期利益が

前年比で約60%ダウンして15億円でしたが、じぶん銀行は18億円稼いでるので

すでに証券より銀行が稼いでるので立場がひっくり返ってるようですΣ(・ω・ノ)ノ

https://www.jibunbank.co.jp/corporate/financial_information/

さらにいうと2021年3月度ではauカブコム証券は4〜6月の1Qが2.7億円の赤字で

7〜9月で何とか取り返しで前期決算(4〜9月)はなんとか5.2億円の黒字でした。

一方のauじぶん銀行は2020年4〜9月の前期決算ですでに18憶円の利益を稼いでます

簡単にいってしまうと、auじぶん銀行はauカブコム証券の約3倍稼いでるってこと。

もはやauカブコム証券はauフィナンシャルHDの中でも足を引っぱる存在です

https://kabu.com/company/disclosure/accounting_line.html

2020年05月02日

ネット銀行 2Q(2019年4月〜2019年9月) 四半期業績比較

2020年02月06日

住信SBI、上場を検討 ネット専業銀行で初

2019年05月23日

ネット銀行 4Q(2018年4月〜2019年3月) 四半期業績比較

2020年05月02日

ネット銀行 2Q(2019年4月〜2019年9月) 四半期業績比較

住信SBI、上場を検討 ネット専業銀行で初

2020/1/29 18:00 日本経済新聞 電子版

インターネット専業の住信SBIネット銀行が株式を上場する検討に入ったことがわかった。株式を50%ずつ持つSBIホールディングスと三井住友信託銀行がすでに協議を始めており、ネット専業の銀行としては初の上場になる見通しだ。住信SBIは上場で経営の自由度や知名度を高めるとともに、フィンテック分野を強化し、住宅ローンに偏る収益構造の多角化を図る。

住信SBIは2007年に業務を始めた。ネット専業の銀行には00年以降に異業種から参入したジャパンネット銀行や楽天銀行(旧イーバンク銀行)などがあるが、住信SBIは住宅ローンに強みを持つ。19年3月期の経常利益は前の期比15%増の178億円。ネット上で手続きが完結する利便性や大手行より低い住宅ローン金利で若年層を中心に支持を集めている。

昨年9月末時点で住宅ローンの取扱額は約5兆4千億円とネット専業の銀行では最大手だ。時価総額は中央値で4千億円程度との試算がある。

上場に向けた具体的な計画は今後詰めるが、三井住友信託とSBIは一定の株式を持ち続ける意向で、企業統治の観点から風当たりが強まる親子上場問題にどう対応するかも論点となる。

かねてSBIと三井住友信託は、住信SBIの利益が一定の水準に達すれば上場を検討する意向だった。住信SBIが3期連続で増益を確保するなど業績が堅調に推移し、今後も利益成長が見込めることから協議を始めることにした。

楽天銀行 2020年3月期第2四半期決算(2019/4/1〜2019/9/30)

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-191107-1.pdf

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-191107-1.pdf

経常収益 467億0,700万円(+ 9.1%)

経常利益 135億0,800万円(− 0.5%)

最終利益 93億6,100万円(− 0.5%)

預かり残高 2兆9,080億円(+3.1%)

累計口座数 788万0,000口座(+3.6%)

預かり増加金額 +895億円

口座増加数 +280,000口座

一口座あたりの預かり残高 36万9,035円

従業員数 746名(+53人)

住信SBIネット銀行 2020年3月期第2四半期決算(2019/4/1〜2019/9/30)

https://www.netbk.co.jp/contents/resources/pdf/pr/20191115_fs.pdf経常収益 373億8,300万円(+14.9%)

経常利益 85億6,300万円(+ 8.4%)

最終利益 57億8,400万円(+ 7.7%)

預かり残高 5兆2,137億円(+4.0%)

累計口座数 371万3,000口座(+2.4%)

預かり増加金額 +2,013億円

口座増加数 +8万9,000口座

一口座あたりの預かり残高 140万4,174円

従業員数 522名(+26人)

ソニー銀行 2020年3月期第2四半期決算(2019/4/1〜2019/9/30)

経常収益 245億8,000万円(+11.5%)

経常利益 56億2,700万円(+20.6%)

最終利益 37億3,900万円(+20.7%)

預かり残高 2兆5,530億円(+1.0%)

累計口座数 不明

預かり増加金額 +261億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 516名(+16人)

大和ネクスト銀行 2020年3月期第2四半期決算(2019/4/1〜2019/9/30)

経常収益 238億4,700万円(− 9.0%)

経常利益 40億1,200万円(+19.9%)

最終利益 27億6,400万円(+19.9%)

預かり残高 4兆0,459億円(+1.0%)

累計口座数 139万4,000口座(+0.8%)

預かり増加金額 +2,514億円

口座増加数 +1万2,000口座

一口座あたりの預かり残高 290万0,236円

従業員数 99名(−4人)

じぶん銀行 2020年3月期第2四半期決算(2019/4/1〜2019/9/30)

経常収益 204億9,500万円(+11.1%)

経常利益 12億9,400万円(+201.2%)

最終利益 10億4,800万円(+202.3%)

預かり残高 1兆2,290億円(+10.5%)

累計口座数 372万0,000口座(+3.0%)

預かり増加金額 +1,175億円

口座増加数 +10万9,000口座

一口座あたりの預かり残高 33万0,376円

従業員数 348名(+45人)

ジャパンネット銀行 2020年3月期第2四半期決算(2019/4/1〜2019/9/30)

経常収益 155億1,200万円(+ 7.3%)

経常利益 8億5,700万円(−41.1%)

最終利益 6億6,500万円(−34.0%)

預かり残高 8,499億円(+4.2%)

累計口座数 428万0000口座(+2.6%)

預かり増加金額 +349億円

口座増加数 +11万0,000口座

一口座あたりの預かり残高 19万8,590円

従業員数 416名(+38人)

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2019月4末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

少し遅いけどネット銀行各社の第3四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

ただし楽天銀行は業績の伸び率が一気に低下してるのでここが正念場といったところ

楽天カードとの提携という超好材料でここ数年ずっと伸びてきたわけですが

ようやくその効果が切れてきたようですね

まったく伸びがなくなってる感じ。

まったく伸びがなくなってる感じ。一方でこのところ高い伸び率に回復してきてるのがソニー銀行と大和ネクスト銀行

もしこの2行がこのまま後3年間この高い伸び率を維持できるようならば

一つ上のランクの住信SBIネット銀行を追い抜く可能性もありえるでしょうφ(.. )

一方で、一番業績の伸びが悪いのがジャパンネット銀行でした

PayPayとのシステム連携強化の開発費だとかキャンペーン費用が膨らんだようです。

同じようにPayPayへのシステム連携対応やキャンペーン費用が膨らんだせいで

一時期やたら業績が落ち込んでたヤフー(Zホールディングス)とよく似てます

https://www.japannetbank.co.jp/company/financial/pdf/2020half_ref.pdf

いつもデータ見て思うんですけどネット銀行って従業員多いですよねΣ(・ω・ノ)ノ

伸び盛りって感じの企業でもないのにやたら従業員数が増えてるイメージ。

同じような規模の地銀に比べたらはるかに従業員数は抑制してるんだろうけど

毎年5〜10%も総人員数が増え続けるってなかなか見かけない業界だと思います。

実はなつさんがたまたま各銀行の開示情報みてたら一つヤバいことに気がつきました

ソニー銀行のFXはお客の注文ほぼすべて丸呑みしてたという事実です

月によっては未カバー率が73〜77%とかとんでもない異常値だおね。

これ実際にはソニー銀行はGSとかドイチェ銀行とかにまともにカバー取引してなくて

客のFX注文をほぼ丸呑みしてたっていう証拠ですからね。

その未カバー率が悪質で有名なDMMFXと同じくらい高いってのは異常すぎでしょう

他のネット銀行は必ずまともに顧客のFX注文はカバーしてるのにソニー銀行だけ丸呑み

ソニー銀行 未カバー率22〜77%

https://sonybank.net/disclosure/fxkaiji.html

DMMFX 未カバー率52〜79%

https://securities.dmm.com/fx_risk_disclosure/

楽天銀行 未カバー率0%

https://www.rakuten-bank.co.jp/assets/fx/info/risk.html

※楽天証券に完全カバーしてるので当たり前といえばあたりまえですが

まあ楽天証券はきちんとカバーしてる

https://www.rakuten-sec.co.jp/smartphone/company/disclosure/fx_trading_risk.html

住信SBIネット銀行 未カバー率0%

https://www.netbk.co.jp/contents/lineup/fx/ohfx/risk/

じぶん銀行 未カバー率0%

https://www.jibunbank.co.jp/announcement/2020/0420_01.html

ジャパンネット銀行 未カバー率は0%

https://www.japannetbank.co.jp/fxtradingrisk/index.html

2020年02月06日

住信SBI、上場を検討 ネット専業銀行で初

2019年05月23日

ネット銀行 4Q(2018年4月〜2019年3月) 四半期業績比較

2019年04月11日

ネット銀行 3Q(2018年4月〜2018年12月) 四半期業績比較

2018年11月23日

ネット銀行 2Q(2018年4月〜2018年9月) 四半期業績比較

2019年05月23日

ネット銀行 4Q(2018年4月〜2019年3月) 四半期業績比較

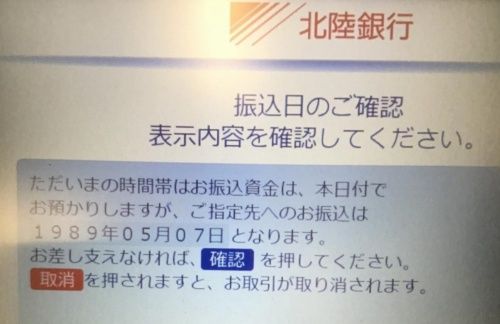

振込予定日がなぜか「1989年」に、コンビニATMで不具合

2019/04/29 17:07

コンビニエンスストアのATMを使って一部の銀行の口座から振り込みをする際、振込予約日の日付がATMの画面や利用明細表に誤って表示されるシステム障害が2019年4月29日までに発生した。振り込みの操作をすると2019年5月7日に実行される予約扱いとなるが、画面や明細表には平成元年である1989年の5月7日と表示される。処理自体は令和元年である2019年の5月7日に正しく実施されるという。

障害が発生したのは北海道銀行と北陸銀行、横浜銀行である。ローソンやファミリーマートのATMを使って同行の口座から特定の銀行の口座などに振り込む際に日付の誤表記が発生する。各行はWebサイトでトラブルを認め、お詫びのお知らせを掲載している。

楽天銀行 平成31年第4四半期決算(2018/4/1〜2019/3/31)

経常収益 877億2000万円(+10.0%)

経常利益 273億2900万円(+15.5%)

最終利益 190億3900万円(+15.8%)

預かり残高 2兆6,112億円(+5.2%)

累計口座数 732万0,000口座(+4.2%)

預かり増加金額 +1,306億円

口座増加数 +300,000口座

一口座あたりの預かり残高 35万6,721円

従業員数 710名(+67人)

住信SBIネット銀行 平成31年第4四半期決算(2018/4/1〜2019/3/31)

https://www.netbk.co.jp/contents/resources/pdf/pr/20190517_fs.pdf経常収益 681億0400万円(+11.3%)

経常利益 178億1700万円(+15.1%)

最終利益 119億7500万円(+14.6%)

預かり残高 4兆8,570億円(+2.3%)

累計口座数 354万2,000口座(+2.5%)

預かり増加金額 +1,131億円

口座増加数 +8万8,000口座

一口座あたりの預かり残高 137万1,285円

従業員数 488名(−12人)

ソニー銀行 平成31年第4四半期決算(2018/4/1〜2019/3/31)

経常収益 460億1800万円(+15.2%)

経常利益 95億9500万円(+33.6%)

最終利益 63億5700万円(+34.6%)

預かり残高 2兆3,589億円(+0.9%)

累計口座数 不明

預かり増加金額 +223億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 498名(+11人)

大和ネクスト銀行 平成31年第4四半期決算(2018/4/1〜2019/3/31)

経常収益 583億5300万円(−12.5%)

経常利益 68億1100万円(+61.0%)

最終利益 46億9500万円(+60.9%)

預かり残高 3兆6,789億円(+1.0%)

累計口座数 136万4,000口座(+0.8%)

預かり増加金額 +378億円

口座増加数 +1万1,000口座

一口座あたりの預かり残高 269万7,140円

従業員数 98名(−3人)

じぶん銀行 平成31年第4四半期決算(2018/4/1〜2019/3/31)

経常収益 383億9200万円(+19.4%)

経常利益 23億3100万円(+177.5%)

最終利益 18億9200万円(+176.1%)

預かり残高 1兆0,679億円(+6.1%)

累計口座数 347万8,000口座(+2.8%)

預かり増加金額 +617億円

口座増加数 +9万8,000口座

一口座あたりの預かり残高 30万7,058円

従業員数 320名(+47人)

ジャパンネット銀行 平成31年第4四半期決算(2018/4/1〜2019/3/31)

経常収益 290億0100万円(+ 2.0%)

経常利益 16億2900万円(−44.7%)

最終利益 11億2400万円(−46.2%)

預かり残高 8,038億円(−1.5%)

累計口座数 407万0000口座(+2.5%)

預かり増加金額 −127億円

口座増加数 +10万0,000口座

一口座あたりの預かり残高 19万7,493円

従業員数 387名(+46人)

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2018月12末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

少し遅いけどネット銀行各社の第3四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

楽天銀行のすごいとこは業績が大きいのに伸び率も高いことでだおね

2位の住信SBIネット銀行より楽天銀行の伸び率の方が高い状態のままってことは

どれだけ住信SBIネット銀行が頑張ったとしてもは引き離される一方にしかならないし

このまま何年たっても永久に楽天銀行に追いつけないことになりますΣ(・ω・ノ)ノ

ただ住信SBIネット銀行も足元ではかなり頑張っているようで

第4半期では売上高も利益もかなりハイペースで伸びていましたφ(.. )

前回の第3四半期と比べながら考えてもかなり良いペースなのは間違いないでそう。

地味に稼ぐ力がついてきてるのでこれから激しく追い上げる可能性も十分あり得ますね

また他のネット銀行ではソニー銀行が非常に大きく伸びてきています

どの部門で稼いでるのかはっきりしないけどたぶん住宅ローンあたりかなと

ソニー銀行はこれまで業績の好不調が激しくて伸びた後にすぐ落ちていましたが

ここにきてやや順調を維持しており、来期も伸びれば経常利益100億円を超えそうです

大和ネクスト銀行も金利引き下げで資金運用益が激減して元気がなかったのですが

ようやくビジネスモデルを再構築できたのか業績がまた大きく伸びてきています

この銀行は短期的なブレが大きいので来期も継続するかはあまりわかりませんが

今のペースを守って順調に伸びれば経常利益100億円前後まではいけるかもしれません

理由は不明ですがここのところ楽天銀行は預金残高の伸びも非常に高いですね

それほど残高が多くなかったといえばそれまでかもしれないけど

過去3年間の預金残高の伸び率を比較してみるとトンデモなく伸びてるのがわかります

2009年にイーバンク銀行を楽天が買収してからの預かり残高の伸び方が異常すぎ

2010年3月末 6,962億円

2011年3月末 7151億円(+2.7%)

2012年3月末 7583億円(+6.0%)

2013年3月末 8362億円(+10.2%)

2014年3月末 1兆0165億円(+21.5%)

2015年3月末 1兆2467億円(+22.6%)

2016年3月末 1兆5011億円(+20.4%)

2017年3月末 1兆6065億円(+7.0%)

2018年3月末 2兆0101億円(+25.1%)

2015年3月末 2兆6112億円(+29.9%)

個人的にネット銀行はたくさん持ってるし楽天銀行も一応持ってるけど

正直なところ楽天銀行が使い易いとか、便利とか、コストが安いとは全く思いません。

ただ楽天証券とシステム結合を太くしたのでそれが大きく影響してるのかもしれません

楽天経済圏はSBIなんかよりかなり広い経済圏を構築できてるメリットがあるので

潜在的な楽天銀行の伸びる力はまだまだかなり余力があると予想していますφ(.. )

年間の預金残高の伸び率が異常なので、もしこのペースをしばらく維持できるなら

数年後には住信SBIネット銀行に並ぶか追い抜いたとしても不思議ではないでしょう

ただ住信SBIネット銀行も足元ではかなり頑張っているようで

第4半期では売上高も利益もかなりハイペースで伸びていましたφ(.. )

前回の第3四半期と比べながら考えてもかなり良いペースなのは間違いないでそう。

地味に稼ぐ力がついてきてるのでこれから激しく追い上げる可能性も十分あり得ますね

また他のネット銀行ではソニー銀行が非常に大きく伸びてきています

どの部門で稼いでるのかはっきりしないけどたぶん住宅ローンあたりかなと

ソニー銀行はこれまで業績の好不調が激しくて伸びた後にすぐ落ちていましたが

ここにきてやや順調を維持しており、来期も伸びれば経常利益100億円を超えそうです

大和ネクスト銀行も金利引き下げで資金運用益が激減して元気がなかったのですが

ようやくビジネスモデルを再構築できたのか業績がまた大きく伸びてきています

この銀行は短期的なブレが大きいので来期も継続するかはあまりわかりませんが

今のペースを守って順調に伸びれば経常利益100億円前後まではいけるかもしれません

理由は不明ですがここのところ楽天銀行は預金残高の伸びも非常に高いですね

それほど残高が多くなかったといえばそれまでかもしれないけど

過去3年間の預金残高の伸び率を比較してみるとトンデモなく伸びてるのがわかります

2009年にイーバンク銀行を楽天が買収してからの預かり残高の伸び方が異常すぎ

2010年3月末 6,962億円

2011年3月末 7151億円(+2.7%)

2012年3月末 7583億円(+6.0%)

2013年3月末 8362億円(+10.2%)

2014年3月末 1兆0165億円(+21.5%)

2015年3月末 1兆2467億円(+22.6%)

2016年3月末 1兆5011億円(+20.4%)

2017年3月末 1兆6065億円(+7.0%)

2018年3月末 2兆0101億円(+25.1%)

2015年3月末 2兆6112億円(+29.9%)

個人的にネット銀行はたくさん持ってるし楽天銀行も一応持ってるけど

正直なところ楽天銀行が使い易いとか、便利とか、コストが安いとは全く思いません。

ただ楽天証券とシステム結合を太くしたのでそれが大きく影響してるのかもしれません

楽天経済圏はSBIなんかよりかなり広い経済圏を構築できてるメリットがあるので

潜在的な楽天銀行の伸びる力はまだまだかなり余力があると予想していますφ(.. )

年間の預金残高の伸び率が異常なので、もしこのペースをしばらく維持できるなら

数年後には住信SBIネット銀行に並ぶか追い抜いたとしても不思議ではないでしょう

2019年04月11日

ネット銀行 3Q(2018年4月〜2018年12月) 四半期業績比較

2018年11月23日

ネット銀行 2Q(2018年4月〜2018年9月) 四半期業績比較

2018年09月16日

ネット銀行 1Q(2018年4月〜2018年6月) 四半期業績比較

2018年08月07日

ネット銀行 4Q(2017年4月〜2018年3月) 通期業績比較

2019年04月11日

ネット銀行 3Q(2018年4月〜2018年12月) 四半期業績比較

KDDI、じぶん銀行を子会社化 金融事業を強化

https://www.okinawatimes.co.jp/articles/-/384125

2019年2月12日 16:14 沖縄タイムス

KDDI(au)は12日、三菱UFJ銀行との共同出資会社「じぶん銀行」(東京)を子会社化すると発表した。同時にインターネット証券大手カブドットコム証券に株式公開買い付け(TOB)を実施し、出資比率を49%まで引き上げる。中間金融持ち株会社「auフィナンシャルホールディングス」を設立し、銀行や決済サービスなどの金融事業を傘下に置く。携帯電話など通信関連の収入が頭打ちになる中、携帯契約者の顧客基盤を活用して収益源を多様化する。

https://www.okinawatimes.co.jp/articles/-/384125

2019年2月12日 16:14 沖縄タイムス

KDDI(au)は12日、三菱UFJ銀行との共同出資会社「じぶん銀行」(東京)を子会社化すると発表した。同時にインターネット証券大手カブドットコム証券に株式公開買い付け(TOB)を実施し、出資比率を49%まで引き上げる。中間金融持ち株会社「auフィナンシャルホールディングス」を設立し、銀行や決済サービスなどの金融事業を傘下に置く。携帯電話など通信関連の収入が頭打ちになる中、携帯契約者の顧客基盤を活用して収益源を多様化する。

KDDI、金融事業を拡充=じぶん銀子会社化、カブコム出資も

https://www.nippon.com/ja/news/yjj2019021201253/

KDDIは12日、三菱UFJ銀行と共同出資しているインターネット銀行「じぶん銀行」を連結子会社化すると発表した。4月1日付で中間持ち株会社を設立し、他の金融関連子会社4社とともに傘下に置く。auブランドで展開する国内通信事業の成長が鈍化する中、金融を中心とする非通信部門で収益拡大を狙う。

楽天銀行 平成31年第3四半期決算(2018/4/1〜2018/12/31)

経常収益 651億1800万円(+ 9.9%)

経常利益 204億6000万円(+17.4%)

最終利益 141億8000万円(+18.5%)

預かり残高 2兆4,806億円(+11.3%)

累計口座数 702万0,000口座(+3.5%)

預かり増加金額 +2,528億円

口座増加数 +240,000口座

一口座あたりの預かり残高 33万3,361円

従業員数 不明

住信SBIネット銀行 平成31年第3四半期決算(2018/4/1〜2018/12/31)

経常収益 492億1700万円(+12.1%)

経常利益 119億6400万円(+15.2%)

最終利益 81億3000万円(+17.3%)

預かり残高 4兆7,439億円(−0.3%)

累計口座数 345万4,000口座(+2.3%)

預かり増加金額 −146億円

口座増加数 +8万0,000口座

一口座あたりの預かり残高 137万3,451円

従業員数 不明

ソニー銀行 平成31年第3四半期決算(2018/4/1〜2018/12/31)

経常収益 337億6700万円(+13.9%)

経常利益 70億4100万円(+37.9%)

最終利益 46億7000万円(+40.3%)

預かり残高 2兆3,366億円(+1.2%)

累計口座数 不明

預かり増加金額 +277億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 不明

大和ネクスト銀行 平成31年第3四半期決算(2018/4/1〜2018/12/31)

経常収益 396億3400万円(−24.0%)

経常利益 57億0300万円(+83.0%)

最終利益 39億3200万円(+84.1%)

預かり残高 3兆6,411億円(−0.1%)

累計口座数 135万3,000口座(+1.7%)

預かり増加金額 −63億円

口座増加数 +2万5,000口座

一口座あたりの預かり残高 269万1,130円

従業員数 100名(−2人)

ジャパンネット銀行 平成31年第3四半期決算(2018/4/1〜2018/12/31)

経常収益 217億5000万円(+ 0.9%)

経常利益 15億8500万円(−30.1%)

最終利益 10億9700万円(−31.7%)

預かり残高 8,165億円(+6.5%)

累計口座数 397万0000口座(+2.0%)

預かり増加金額 +499億円

口座増加数 +8万0,000口座

一口座あたりの預かり残高 21万3,224円

従業員数 377名(+33人)

じぶん銀行 平成31年第3四半期決算(2018/4/1〜2018/12/31)

経常収益 284億9500万円(+18.3%)

経常利益 14億0800万円(− 9.6%)

最終利益 11億4700万円(−12.3%)

預かり残高 1兆0,062億円(+4.8%)

累計口座数 338万0,000口座(+3.2%)

預かり増加金額 +465億円

口座増加数 +10万7,000口座

一口座あたりの預かり残高 29万7,692円

従業員数 不明

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2018月9末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

少し遅いけどネット銀行各社の第3四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

楽天銀行のすごいとこは業績が大きいのに伸び率

も高いことですよね2位の住信SBIネット銀行より楽天銀行の伸び率の方が高い状態のままってことは

どれだけ住信SBIネット銀行が頑張ったとしてもは引き離される一方にしかならないし

このまま何年たっても永久に楽天銀行に追いつけないことになりますΣ(・ω・ノ)ノ

理由はわからないけど、今回は預かり資産の伸び率に各社で大きな差がありました。

減少したところもあれば、10%以上増加した楽天銀行やジャパンネットのようなところも。

最近になって楽天経済圏ってやつの拡大スピードがやたら速いですよねΣ(・ω・ノ)ノ

楽天証券の口座開設数も以前知ってた数字よりかなり増えてた感じだし

楽天銀行なんてたった3ヶ月(2018年10月〜2018年12月)で預かり残高が+10%

で金額でいうと+2500億円

というちょっとびっくりな数字でした実は最近になって住信SBIネット銀行の預かり残高の伸び率がかなり低下してて

年単位で見てみるとかなり頭打ちになってるんですよね(´・ω・`)

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/corp_koza_zandaka

まあ金額が大きいからそう簡単に増えないってのは確かにそうなんだけど

経済規模でいうとSBIの経済圏より楽天経済圏の方が圧倒的に大きいんですよね

その前提で考えると楽天銀行の成長余力は実はまだまだ潜在力が膨大にあるわけで

3〜4年後には預かり残高でも楽天銀行が住信SBIネット銀行を抜いてる可能性は高いでそ

実はイーバンク銀行って預金残高が伸び悩んでてほとんど増えてなかったんですよね。

楽天が買収した直後の2009年末の楽天銀行の預かり残高はたった7000億円でした。

その時点から9年目の2018年末の楽天銀行の預かり残高は2兆4806億円です

9年かかったとはいえすでに3.54倍に驚異的に伸びてるってことです

2年前にも少し書いたけどもしネット銀行の株が買えるなら楽天銀行が絶対欲しい

ってこのブログでも書きましたが、今でもそう思っています(●´ω`●)

楽天カードの成長率が驚異的に高いおかげともいえるんですが

ネット銀行の中で楽天銀行ってもうぶっちぎり1位の成長率なんだおねφ(.. )

楽天経済圏の潜在的な大きさが2千万人以上だと仮定して考えてみると

楽天銀行の潜在成長可能性ってまだ3〜4倍は余裕であると思います

だから数年後には預かり残高でも楽天銀行が住信SBIネット銀行を抜く可能性は

かなり高いと思うし、業績と規模でもW1位になってると予想しています(´∀`)

一般的なネット銀行は資本金・準備金合わせてせいぜい250〜350億円なんですが

じぶん銀行だけは三菱UFJ銀行とKDDIはこのじぶん銀行に800億円もの資本注入してます

開業当初に目論見が外れて3年間ほどで450〜500億円もの巨額の損失を計上したので

黒字化確保と運転資金の不足を追加増資でしのいできたということですφ(.. )

増資800億円−累損500億円=残った資本・準備金が300億円なんで

ちょうど残った資本の残額が他のネット銀行の一般的な資本額と一致しています

今回、じぶん銀行は第三者割当増資してあらたに250億円もの資本を受けた様です

いままで三菱UFJ銀行とKDDIはこのじぶん銀行に800億円もの資本を注入してますが

KDDIがさらに250億円も資本をぶっこんで63.8%の持ち分を確保して子会社しました

ちなみにKDDIはこれまで累積で約670億円という巨額の資本投下をしています。

じぶん銀行の最終利益がだいたい12億円と仮定して計算すると

670億円 ÷ (12億円×63.8%)=87.5年で投下資本を回収というアホ計算だおね

まあ利益が倍々ゲームで増えたら話は別だけど回収期間80年はアホすぎ、来世紀じゃん。

22世紀になったら元手を回収できる投資って企業がやることなんかよ・・

じぶん銀行 第三者割当による増資の実施について(2019年2月19日)

KDDIはよっぽど余って仕方がないくらいお金の処分に困ってるようですね(´・ω・`)

公家商売っていうか大名商売っていうかもはや利益を目的にしてないでしょこれ

お金をもらってるだけのじぶん銀行からしたらラッキーこの上ないことですが

このKDDIの銀行部門へのバカげた投資は頭がどうかしてるのかというレベルだおね

まあスマホ決済とかやってるからネット銀行が欲しいって気持ちはわかるけど

そんなバカげた投資するくらいなら割安なFX会社買収すりゃいいだけじゃないの

ちなみに同じ金融部門でもマネパの時価総額は100億円で最終利益は平均8億円ほど

つまりKDDIがマネパをTOBで仮に130億円で少し高めに買収したとしても

130億円 ÷ 8億円=16年で投下資本をすべて回収できる計算になります

もっと利益率の高いヒロセ通商になると時価総額106億円で最終利益は11億円ほど

つまりKDDIがヒロセ通商をTOBで140億円で少し高めに買収したとしても

140億円 ÷ 11億円=12.7年という驚異の速さで投下資本を回収できる計算になるお

まあ為替のボラティリティが低下してるから今年は減収減益っぽいけど

それでも最終利益の11億円は確保できそうだし超割安銘柄だと思うんだおね(´∀`*)

つまりKDDIがマネパをTOBで仮に130億円で少し高めに買収したとしても

130億円 ÷ 8億円=16年で投下資本をすべて回収できる計算になります

もっと利益率の高いヒロセ通商になると時価総額106億円で最終利益は11億円ほど

つまりKDDIがヒロセ通商をTOBで140億円で少し高めに買収したとしても

140億円 ÷ 11億円=12.7年という驚異の速さで投下資本を回収できる計算になるお

まあ為替のボラティリティが低下してるから今年は減収減益っぽいけど

それでも最終利益の11億円は確保できそうだし超割安銘柄だと思うんだおね(´∀`*)

2018年11月23日

ネット銀行 2Q(2018年4月〜2018年9月) 四半期業績比較

http://blog.livedoor.jp/ss2286234570/archives/2018-11-23.html

ネット銀行 2Q(2018年4月〜2018年9月) 四半期業績比較

http://blog.livedoor.jp/ss2286234570/archives/2018-11-23.html

2018年09月16日

ネット銀行 1Q(2018年4月〜2018年6月) 四半期業績比較

2018年08月07日

ネット銀行 4Q(2017年4月〜2018年3月) 通期業績比較

2018年11月23日

ネット銀行 2Q(2018年4月〜2018年9月) 四半期業績比較

楽天カードが銀行系を抜いて最強のクレジットカードになった理由

2018.8.1

楽天カードは、ここにきてさらに勢いを増し、2018年1月に発表された年間取扱高(楽天カードを使って取引されたショッピング売上高)で、単体カードとしては初めて大手メガバンクのカードを抜いてトップに立った。これまで、流通系カードが銀行系カードを抑えて1位になることなどなかったので、業界内では快挙として話題になっている。これについては連日テレビで放映される「楽天カードマン」のCM効果が大きかったといわれているが、それだけではない。なんと言っても楽天が発行する楽天スーパーポイントの果たす役割が大きかった。

多くのカードが0.5%のポイント還元率なのに対し、楽天スーパーポイントはどこで使っても基本100円につき1ポイント(1%)のポイントがつく高還元率カードだ。さらに、楽天市場利用者には気前よく2倍、3倍のポイントを提供してくれる。キャンペーンになると、さらにポイントが加算されるほか、プロ野球の楽天イーグルスやJリーグのヴィッセル神戸が勝ってもポイントが倍増するといった具合で、まさに大盤振る舞いのポイントサービスだ。

楽天が2018年12月期 第3四半期の決算内容を公表!売上収益・営業利益ともに堅調な推移

2018/11/09 ECのミカタ編集部

楽天銀行 平成31年第2四半期決算(2018/4/1〜2018/9/30)

経常収益 427億9600万円(+10.1%)

経常利益 135億8600万円(+16.9%)

最終利益 94億1600万円(+17.7%)

預かり残高 2兆2,278億円(+5.8%)

累計口座数 678万0,000口座(+2.8%)

預かり増加金額 +1,227億円

口座増加数 +190,000口座

一口座あたりの預かり残高 32万8,584円

従業員数 693名

住信SBIネット銀行 平成31年第2四半期決算(2018/4/1〜2018/9/30)

経常収益 315億1300万円(+11.3%)

経常利益 78億9300万円(+11.7%)

最終利益 53億6600万円(+14.5%)

預かり残高 4兆7,585億円(+2.3%)

累計口座数 337万4,000口座(+2.6%)

預かり増加金額 +1076億円

口座増加数 +7万9,000口座

一口座あたりの預かり残高 141万0,348円

従業員数 496名(−22人)

ソニー銀行 平成31年第2四半期決算(2018/4/1〜2018/9/30)

経常収益 220億3800万円(+11.2%)

経常利益 46億6600万円(+25.7%)

最終利益 30億9700万円(+27.7%)

預かり残高 2兆3,089億円(+2.0%)

累計口座数 不明

預かり増加金額 +439億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 500名(+4人)

大和ネクスト銀行 平成31年第2四半期決算(2018/4/1〜2018/9/30)

経常収益 262億1700万円(−20.8%)

経常利益 33億4500万円(+64.0%)

最終利益 23億0500万円(+64.8%)

預かり残高 3兆6,474億円(−1.3%)

累計口座数 133万0,000口座(+1.1%)

預かり増加金額 −495億円

口座増加数 +1万5,000口座

一口座あたりの預かり残高 274万2,406円

従業員数 103名(±0人)

ジャパンネット銀行 平成31年第2四半期決算(2018/4/1〜2018/9/30)

経常収益 144億4700万円(− 0.1%)

経常利益 14億5700万円(+17.0%)

最終利益 10億0900万円(+14.0%)

預かり残高 7,666億円(−0.5%)

累計口座数 389万0000口座(+1.5%)

預かり増加金額 −41億円

口座増加数 +6万0,000口座

一口座あたりの預かり残高 19万7,069円

従業員数 378名(+40人)

じぶん銀行 平成31年第2四半期決算(2018/4/1〜2018/9/30)

経常収益 184億4200万円(+13.7%)

経常利益 6億4300万円(−50.6%)

最終利益 5億1800万円(−51.9%)

預かり残高 9,597億円(+2.0%)

累計口座数 327万3,000口座(+3.5%)

預かり増加金額 +194億円

口座増加数 +11万3,000口座

一口座あたりの預かり残高 29万3,217円

従業員数 303名(+53人)

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2018月6末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

ネット銀行各社の第2四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

楽天銀行のすごいとこは業績が大きいのに伸び率

も高いことですよねこれだと住信SBIネット銀行は引き離されることはあっても

何年たっても永久に楽天銀行に追いつけないことになりますΣ(・ω・ノ)ノ

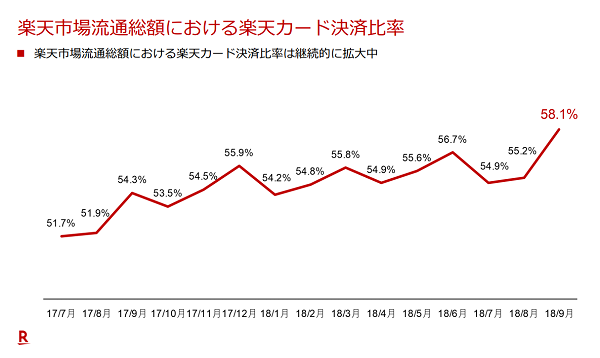

楽天銀行の強さはまさに楽天カードの強さに直結してますおね

楽天には市場だけでなく書籍や旅行など物を買って決済する場面が大量にあります。

その決済を楽天カードに集中するようにビジネスモデルを構築してあるので

楽天カードの取扱高(決済金額)はさらに増えるし、決済件数は同様に増えます

楽天銀行を買収するまではその決済手数料などの費用は外部銀行に支払ってましたが

現在は楽天銀行があるのでこれまで費用だったものがすべて収益になったってこと

つまり楽天銀行が好調であればあるほど楽天銀行も伸び続けるという仕組みにです

その他では住宅ローン事業なども好調なようで楽天銀行の伸びはさらに加速しそう。

住信SBIネット銀行の弱点は楽天カードのようなクレジットカードが存在しないこと。

さらに言えば、楽天市場や楽天トラベルみたいなモノを買う場所がないんだおね

買う場所とモノがないんでSBIがクレジットカードを作っても意味がありません。

つまりSBIは楽天や楽天カードのマネをしようとしても物理的にできないってこと(´・ω・`)

このあたりがSBIグループと楽天との差であり、弱点になってるって訳です

SBIは一時期SBIカードってのを作ってたけどずっと赤字のままでした。

確かいまは住信SBIネット銀行が買い取ってそこのカード事業と合併してるはず。

ただし住信SBIネット銀行のカードは決済のためのクレジットカードではなく

金を借りるためのカード、つまりぶっちゃけていえばただのサラ金用カードです

それが悪いって訳じゃないけどグループ内で相乗効果を生みにくいってこと。

とはいえ住信SBIネット銀行も住宅ローンやカードローンの融資残高が増えてるので

業績そのものはしっかりと右肩上がりに伸びてきてる

のも事実ですφ(.. )ソニー銀行と大和ネクスト銀行はそれでもなんとか粘ってる方ですが

ジャパンネット銀行とじぶん銀行はちょっとザコすぎて相手になっていません

じぶん銀行なんて三菱UFJ銀行とKDDIという超大手が数百億円出資して作った

ハイブリッドのエリートネット銀行のはずなのに業績面はボロボロだお

銀行設立してすでに10年経ってるのにこのカスみたいな業績はなんだろう(´・ω・`)

なんていうかじぶん銀行はすでに存在価値がないカスって感じだおね

たぶん世の中からなくなったとしても誰も困らない存在でしょうφ(.. )

最近は大手企業だとKDDIがやたらやる気満々で金融事業に参入してるけど

銀行事業では累計損失積み上げまくってまったく回収できてない状況だし

その他ではネット保険とかいろいろ作ってますがイマイチなのばかりだおね

KDDIアセットマネジメント株式会社とかって投信運用会社までわざわざ作ってるけど

出資比率を見ると本気なのはKDDIだけで大和証券は付き合いで仕方なくって感じ。

この会社はiDeCoで頑張るとかやたら書いてあるみたいですが

ぶっちゃけた話、iDeCoなんてまったく儲からないビジネスモデルですからねΣ(゚д゚;)

ただ赤字垂れ流してKDDIが追加出資するだけになると予想しています

銀行設立してすでに10年経ってるのにこのカスみたいな業績はなんだろう(´・ω・`)

なんていうかじぶん銀行はすでに存在価値がないカスって感じだおね

たぶん世の中からなくなったとしても誰も困らない存在でしょうφ(.. )

最近は大手企業だとKDDIがやたらやる気満々で金融事業に参入してるけど

銀行事業では累計損失積み上げまくってまったく回収できてない状況だし

その他ではネット保険とかいろいろ作ってますがイマイチなのばかりだおね

KDDIアセットマネジメント株式会社とかって投信運用会社までわざわざ作ってるけど

出資比率を見ると本気なのはKDDIだけで大和証券は付き合いで仕方なくって感じ。

この会社はiDeCoで頑張るとかやたら書いてあるみたいですが

ぶっちゃけた話、iDeCoなんてまったく儲からないビジネスモデルですからねΣ(゚д゚;)

ただ赤字垂れ流してKDDIが追加出資するだけになると予想しています

2018年09月16日

ネット銀行 1Q(2018年4月〜2018年6月) 四半期業績比較

2018年08月07日

ネット銀行 4Q(2017年4月〜2018年3月) 通期業績比較

2018年02月26日

ネット銀行 3Q(2017年4月〜2017年12月) 四半期業績比較

2018年09月16日

ネット銀行 1Q(2018年4月〜2018年6月) 四半期業績比較

ジャパンネット銀、住宅ローンを来夏参入 AIで適切融資

2018/8/21付 日本経済新聞

インターネット専業のジャパンネット銀行は2019年夏にも住宅ローン事業に参入する。将来は人工知能(AI)を審査に活用し、顧客の属性に応じた適切な融資につなげる。住宅ローンの提供で貸出金を伸ばすほか、顧客のメインバンクにしてもらうことを目指す。ネット銀行で住宅ローンを借りている顧客は信用力の高い人に偏っており、顧客の裾野を広げることが課題だった。将来的には融資の審査にAIを導入し、給料や勤続年数などによる画一的な審査ではなく、幅広いデータから返済能力などを見極めて融資を判断する。親会社のヤフーがもつビッグデータ解析の技術を顧客情報の分析に活用する。

住宅ローンは金利の引き下げ競争が激しいが、金融機関側のメリットも大きい。住宅ローンを通じて顧客のメインバンクになれば、デビットカードの利用や投信の販売が見込める。こうしたプラス効果を重視し、ジャパンネット銀は住宅ローンの参入を決めた。

楽天銀行 平成31年第1四半期決算(2018/4/1〜2018/6/30)

経常収益 211億1500万円(+10.0%)

経常利益 67億2100万円(+16.9%)

最終利益 46億5300万円(+17.7%)

預かり残高 2兆1,051億円(+4.7%)

累計口座数 659万0,000口座(+2.6%)

預かり増加金額 +950億円

口座増加数 +170,000口座

一口座あたりの預かり残高 31万3,009円

従業員数 不明

住信SBIネット銀行 平成31年第1四半期決算(2018/4/1〜2018/6/30)

経常収益 161億0000万円(+16.2%)

経常利益 39億9900万円(+33.9%)

最終利益 27億3600万円(+36.6%)

預かり残高 4兆6,509億円(+5.0%)

累計口座数 329万5,000口座(+2.6%)

預かり増加金額 +2249億円

口座増加数 +8万5,000口座

一口座あたりの預かり残高 141万1,510円

従業員数 不明

ソニー銀行 平成31年第1四半期決算(2018/4/1〜2018/6/30)

経常収益 107億7800万円(+10.8%)

経常利益 22億3000万円(+30.9%)

最終利益 14億7500万円(+30.7%)

預かり残高 2兆2,650億円(+2.0%)

累計口座数 不明

預かり増加金額 +457億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 不明

大和ネクスト銀行 平成31年第1四半期決算(2018/4/1〜2018/6/30)

経常収益 124億8700万円(−42.1%)

経常利益 11億5100万円(+13.1%)

最終利益 7億9800万円(+11.2%)

預かり残高 3兆6,969億円(+3.9%)

累計口座数 131万5,000口座(+2.1%)

預かり増加金額 +1409億円

口座増加数 +2万6,000口座

一口座あたりの預かり残高 281万1,330円

従業員数 103名(+2人)

ジャパンネット銀行 平成31年第1四半期決算(2018/4/1〜2018/6/30)

経常収益 70億5400万円(+ 5.3%)

経常利益 5億0900万円(+15.1%)

最終利益 3億5000万円(+11.5%)

預かり残高 7,712億円(+2.7%)

累計口座数 383万0000口座(+1.5%)

預かり増加金額 +209億円

口座増加数 +6万0,000口座

一口座あたりの預かり残高 20万1,357円

従業員数 377名(+41人)

じぶん銀行 平成31年第1四半期決算(2018/4/1〜2018/6/30)

経常収益 93億4000万円(+ 7.9%)

経常利益 2億4000万円(−81.1%)

最終利益 2億0500万円(−80.6%)

預かり残高 9403億円(+3.6%)

累計口座数 316万0,000口座(+5.5%)

預かり増加金額 +335億円

口座増加数 16万5,000口座

一口座あたりの預かり残高 29万9,563円

従業員数 不明

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2018月3末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

ネット銀行各社の第1四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

それにしてもソニー銀行は預金残高を1年に1回しか開示しなくなった気がす

じぶん銀行も半年に1回しか開示しなくなりました

調子いい時はやたら預金残高とかその他いろいろ情報開示してたけど

調子が悪くなるとまったくとにかく情報開示しなくなるのはどの会社も同じ

じぶん銀行も半年に1回しか開示しなくなりました

調子いい時はやたら預金残高とかその他いろいろ情報開示してたけど

調子が悪くなるとまったくとにかく情報開示しなくなるのはどの会社も同じ

情報開示を拒むようになるってのは個人的には非常に印象が悪いです(゚д゚)、ペッ

今回も楽天銀行がぶっちぎりでダントツの1位になったようです

ただ住信SBIネット銀行が予想以上に大きく盛り返してきてるようです

おそらく住宅ローンやカードローンに力を入れてきてるんでそう。

珍しくやたら業績改善傾向なのがソニー銀行だおね

いつもだと2位の住信SBIネット銀行に離されっぱなしのところなのに

今回の四半期ではかなり必死になったのか食いついてきてる感じだお(・∀・)

今回も楽天銀行がぶっちぎりでダントツの1位になったようです

ただ住信SBIネット銀行が予想以上に大きく盛り返してきてるようです

おそらく住宅ローンやカードローンに力を入れてきてるんでそう。

珍しくやたら業績改善傾向なのがソニー銀行だおね

いつもだと2位の住信SBIネット銀行に離されっぱなしのところなのに

今回の四半期ではかなり必死になったのか食いついてきてる感じだお(・∀・)

ここ数年は日銀のマイナス金利導入で資金運用収益で稼げなくなったことで

住信SBIネット銀行や大和ネクスト銀行の業績が一時大幅に悪化してました

それから2年ほどたってようやく少しずつ業績に回復傾向が見られるようです。

カードローンとか住宅ローンとかそっちで稼いでるみたいだおね

これまで住宅ローンを手がけてなかったジャパンネット銀行も

ようやく準備が整ったのか住宅ローン事業に参入したようですφ(.. )

ジャパンネット銀行は理由は不明だけどやったら従業員数が増えていました。

なんと前四半期に比べてたった3か月で正社員が36人(+10.5%)増えてるお

さらに派遣社員も前四半期比で40人(+27.4%)も増えてるようですね。

住宅ローンを開始したので事務処理のために人を増やしたのかもしれません。

将来的にはAIで審査とかいってるわりにはやたらアナログなことやってるみたい

住宅ローンで稼げるかもだけど人件費でコストもかなり増えそうだおね。

今回ぶっちぎりで業績が悪かったのは最下位のじぶん銀行でした

なにやったらこんなに業績悪くなるんだろうというくらいの大幅減益(´・ω・`)

じぶん銀行はあまりに業績悪かったんで親会社から400~600億円増資してもらって

足元であまりに減益してるんでそのサラ金会社をまた三菱UFJに売ったのかなと思た。

なにか腑に落ちないようなタイミングでの業績悪化ですねφ(.. )

ネット銀行界におけるジョインベスト証券みたいな存在になってる気がするお

カードローンとか住宅ローンとかそっちで稼いでるみたいだおね

これまで住宅ローンを手がけてなかったジャパンネット銀行も

ようやく準備が整ったのか住宅ローン事業に参入したようですφ(.. )

ジャパンネット銀行は理由は不明だけどやったら従業員数が増えていました。

なんと前四半期に比べてたった3か月で正社員が36人(+10.5%)

増えてるおさらに派遣社員も前四半期比で40人(+27.4%)

も増えてるようですね。住宅ローンを開始したので事務処理のために人を増やしたのかもしれません。

将来的にはAIで審査とかいってるわりにはやたらアナログなことやってるみたい

住宅ローンで稼げるかもだけど人件費でコストもかなり増えそうだおね。

今回ぶっちぎりで業績が悪かったのは最下位のじぶん銀行でした

なにやったらこんなに業績悪くなるんだろうというくらいの大幅減益(´・ω・`)

じぶん銀行はあまりに業績悪かったんで親会社から400~600億円増資してもらって

その増資資金を元手に増資に応じた三菱UFJグループからサラ金子会社を買い取って

(簡単に言ってしまえば、親会社による増資で利益の付け替えをしたってこと)

無理やりこじつけで黒字転換させるという荒業やってのけた黒歴史があります足元であまりに減益してるんでそのサラ金会社をまた三菱UFJに売ったのか

なと思た。なにか腑に落ちないようなタイミングでの業績悪化ですねφ(.. )

ネット銀行界におけるジョインベスト証券みたいな存在になってる気がするお

2018年08月07日

ネット銀行 4Q(2017年4月〜2018年3月) 通期業績比較

2018年02月26日

ネット銀行 3Q(2017年4月〜2017年12月) 四半期業績比較

2017年08月12日

ネット銀行 1Q(2017年4月〜2017年6月) 四半期業績比較

2018年08月07日

ネット銀行 4Q(2017年4月〜2018年3月) 通期業績比較

GMOあおぞらネット銀行が開業 - 既存銀行と差別化ポイントとは?

https://news.mynavi.jp/article/20180719-666567/

2018/07/19 マイナビニュース

あおぞら銀行とGMOインターネットによるインターネット専業の「GMOあおぞらネット銀行」が17日、事業をスタートさせた。インターネット技術に強いGMOグループとあおぞら銀行の銀行事業のノウハウを融合させ、銀行決済分野でシェア1位を目指すとしている。

100万口座・収益100億円が当面の目標で、5年で黒字化を果たしたい考えだ。

オープンAPIも注力し、まずは残高、明細などの参照系APIの提供からスタートし、その後、更新系APIを提供。ほかのフィンテック企業などと協業のためにAPI機能を順次拡充して全ての機能をAPIで提供し、最終的には他社に決済機能を提供するなど、APIを活用した新規ビジネスへと繋げたい考え。GMOあおぞらネット銀行の金子岳人会長は、「銀行APIで一番強い銀行」を目指すとしている。

ネット銀行としてはスマートフォンアプリを提供するほか、当初はセブン銀行と連携してATMを利用可能。今年度末頃までにはイオン銀行とも提携してATMを拡大する。デビット一体型のキャッシュカードを提供し、さらに来春には「世界初」(金子会長)というセキュリティを強化した「ハイセキュリティデビット一体型キャッシュカード」を提供する。

2018/07/19 マイナビニュース

あおぞら銀行とGMOインターネットによるインターネット専業の「GMOあおぞらネット銀行」が17日、事業をスタートさせた。インターネット技術に強いGMOグループとあおぞら銀行の銀行事業のノウハウを融合させ、銀行決済分野でシェア1位を目指すとしている。

100万口座・収益100億円が当面の目標で、5年で黒字化を果たしたい考えだ。

オープンAPIも注力し、まずは残高、明細などの参照系APIの提供からスタートし、その後、更新系APIを提供。ほかのフィンテック企業などと協業のためにAPI機能を順次拡充して全ての機能をAPIで提供し、最終的には他社に決済機能を提供するなど、APIを活用した新規ビジネスへと繋げたい考え。GMOあおぞらネット銀行の金子岳人会長は、「銀行APIで一番強い銀行」を目指すとしている。

ネット銀行としてはスマートフォンアプリを提供するほか、当初はセブン銀行と連携してATMを利用可能。今年度末頃までにはイオン銀行とも提携してATMを拡大する。デビット一体型のキャッシュカードを提供し、さらに来春には「世界初」(金子会長)というセキュリティを強化した「ハイセキュリティデビット一体型キャッシュカード」を提供する。

楽天銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

住信SBIネット銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

https://contents.netbk.co.jp/pc/pdf/pr/20180511_fs.pdf

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/corp_gyoseki

経常収益 611億5800万円(+5.6%)

経常利益 154億7400万円(+5.2%)

最終利益 104億4700万円(+5.8%)

預かり残高 4兆4,260億円(−2.9%)

累計口座数 321万0,000口座(+4.7%)

預かり増加金額 −1344億円

口座増加数 +14万7,000口座

一口座あたりの預かり残高 137万8,816円

従業員数 500名(−10人)

https://www.japannetbank.co.jp/company/financial/pdf/2018.pdf

http://www.japannetbank.co.jp/company/financial/financial_highlight.html

経常収益 284億0700万円(+ 7.7%)

経常利益 29億5000万円(+ 0.5%)

最終利益 20億9100万円(+ 1.0%)

預かり残高 7,503億円(+0.4%)

累計口座数 377万0000口座(+1.8%)

預かり増加金額 +31億円

口座増加数 +7万0,000口座

一口座あたりの預かり残高 19万9,018円

従業員数 341名(+40人)

じぶん銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

https://www.jibunbank.co.jp/corporate/financial_information/pdf/statement_20180426.pdf

http://www.jibunbank.co.jp/corporate/financial_information/

口座増加数 15万3,000口座

一口座あたりの預かり残高 30万2,771円

従業員数 273名(+44人)

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2017月12末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

ネット銀行各社の通期決算が出そろったんで比較してみたにょ(σ´∀`)σ

それにしてもソニー銀行は最近預金残高をまったく表示させなくなりましたね

都合がいいときは大きく表示させてたのに、他行に抜かれて都合が悪くなると

表示させなくなるってのは個人的には非常に印象が悪いです

今回もほぼブッチギリで楽天銀行の1位になったようだお

楽天銀行は業績がぶっちぎりに良いのにしかも伸び率も圧倒的に高いので

このまま数年たてば2位との差がダブルスコア、トリプルスコアになるかもしれません

経常収益(=売上高)が1000億円を超えるのはそう先の話ではなさそうですφ(.. )

日銀のマイナス金利導入で資金運用収益がまったく上がらなくなったことで

住信SBIネット銀行や大和ネクスト銀行の業績が一時大幅に悪化してましたが

それから2年ほどたってようやく少しずつ業績に回復傾向が見られるようだお

今回ダントツで業績が悪いのはじぶん銀行でした

じぶん銀行は開業してからかなり悪決算が続いて400〜600億円くらい増資してるはず

その増資を元手に増資に応じた三菱UFJグループからサラ金子会社を買い取って

(簡単に言ってしまえば、親会社による増資で利益の付け替えをしたってこと)

ようやく黒字化してるけど、本当に本業で黒字なのかはよくわかりません

実際にはサラ金会社買収しなかったら今でも普通に赤字なのかもしれません(´・ω・`)

7月にGMOあおぞらネット銀行が開業したようなので

業績や細かい開示情報をきちんと半期ごとに開示してくれたら書き加える予定です

商業銀行であるソニー銀行や住信SBIネット銀行とは明らかにビジネスモデルが異なる

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-180510-1.pdf

http://www.rakuten-bank.co.jp/company/disclosure/situation.html

http://www.rakuten-bank.co.jp/company/disclosure/situation.html

経常収益 797億2000万円(+12.9%)

経常利益 236億6000万円(+23.9%)

最終利益 164億2300万円(+21.4%)

預かり残高 2兆0,101億円(+9.6%)

累計口座数 642万0,000口座(+3.2%)

預かり増加金額 +98億円

口座増加数 +200,000口座

一口座あたりの預かり残高 31万3,009円

従業員数 643名(+50人)

住信SBIネット銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

https://contents.netbk.co.jp/pc/pdf/pr/20180511_fs.pdf

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/corp_gyoseki

経常収益 611億5800万円(+5.6%)

経常利益 154億7400万円(+5.2%)

最終利益 104億4700万円(+5.8%)

預かり残高 4兆4,260億円(−2.9%)

累計口座数 321万0,000口座(+4.7%)

預かり増加金額 −1344億円

口座増加数 +14万7,000口座

一口座あたりの預かり残高 137万8,816円

従業員数 500名(−10人)

ソニー銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

経常収益 393億3300万円(+ 3.7%)

経常利益 71億8000万円(+42.2%)

最終利益 47億2200万円(+42.8%)

預かり残高 2兆2,19334億円(+0.2%)

累計口座数 不明

預かり増加金額 +59億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 487名(+7人)

大和ネクスト銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

経常利益 42億3100万円(+18.7%)

最終利益 29億1700万円(+20.7%)

預かり残高 3兆5,560億円(−3.9%)

累計口座数 128万9,000口座(+1.6%)

預かり増加金額 −1453億円

口座増加数 +2万0,000口座

一口座あたりの預かり残高 275万8,727円

従業員数 101名(±0人)

ジャパンネット銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)大和ネクスト銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

http://www.bank-daiwa.co.jp/about/disclosure/financial/pdf/financial_statements_fy2017.pdf

http://www.bank-daiwa.co.jp/about/disclosure/financial/

経常収益 667億0900万円(+ 6.2%)http://www.bank-daiwa.co.jp/about/disclosure/financial/

経常利益 42億3100万円(+18.7%)

最終利益 29億1700万円(+20.7%)

預かり残高 3兆5,560億円(−3.9%)

累計口座数 128万9,000口座(+1.6%)

預かり増加金額 −1453億円

口座増加数 +2万0,000口座

一口座あたりの預かり残高 275万8,727円

従業員数 101名(±0人)

https://www.japannetbank.co.jp/company/financial/pdf/2018.pdf

http://www.japannetbank.co.jp/company/financial/financial_highlight.html

経常収益 284億0700万円(+ 7.7%)

経常利益 29億5000万円(+ 0.5%)

最終利益 20億9100万円(+ 1.0%)

預かり残高 7,503億円(+0.4%)

累計口座数 377万0000口座(+1.8%)

預かり増加金額 +31億円

口座増加数 +7万0,000口座

一口座あたりの預かり残高 19万9,018円

従業員数 341名(+40人)

じぶん銀行 平成30年3月期 通期決算(2017/4/1〜2018/3/31)

https://www.jibunbank.co.jp/corporate/financial_information/pdf/statement_20180426.pdf

http://www.jibunbank.co.jp/corporate/financial_information/

経常収益 321億4000万円(+13.8%)

経常利益 13億1300万円(−22.9%)

最終利益 10億7400万円(−40.4%)

預かり残高 9,068億円(+5.3%)

最終利益 10億7400万円(−40.4%)

預かり残高 9,068億円(+5.3%)

累計口座数 +299万5,000口座(+5.3%)

預かり増加金額 +434億円口座増加数 15万3,000口座

一口座あたりの預かり残高 30万2,771円

従業員数 273名(+44人)

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2017月12末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

ネット銀行各社の通期決算が出そろったんで比較してみたにょ(σ´∀`)σ

それにしてもソニー銀行は最近預金残高をまったく表示させなくなりましたね

都合がいいときは大きく表示させてたのに、他行に抜かれて都合が悪くなると

表示させなくなるってのは個人的には非常に印象が悪いです

今回もほぼブッチギリで楽天銀行の1位になったようだお

楽天銀行は業績がぶっちぎりに良いのにしかも伸び率も圧倒的に高いので

このまま数年たてば2位との差がダブルスコア、トリプルスコアになるかもしれません

経常収益(=売上高)が1000億円を超えるのはそう先の話ではなさそうですφ(.. )

日銀のマイナス金利導入で資金運用収益がまったく上がらなくなったことで

住信SBIネット銀行や大和ネクスト銀行の業績が一時大幅に悪化してましたが

それから2年ほどたってようやく少しずつ業績に回復傾向が見られるようだお

今回ダントツで業績が悪いのはじぶん銀行でした

じぶん銀行は開業してからかなり悪決算が続いて400〜600億円くらい増資してるはず

その増資を元手に増資に応じた三菱UFJグループからサラ金子会社を買い取って

(簡単に言ってしまえば、親会社による増資で利益の付け替えをしたってこと)

ようやく黒字化してるけど、本当に本業で黒字なのかはよくわかりません

実際にはサラ金会社買収しなかったら今でも普通に赤字なのかもしれません(´・ω・`)

7月にGMOあおぞらネット銀行が開業したようなので

業績や細かい開示情報をきちんと半期ごとに開示してくれたら書き加える予定です

商業銀行であるソニー銀行や住信SBIネット銀行とは明らかにビジネスモデルが異なる

決済銀行を目指してるようなので楽天銀行っぽいポジションを狙ってるんでそう。

API機能を外部のフィンテック企業に提供することで決済を自行に集めて

決済で稼ぐという方向性を示してるので、かなり異質な銀行モデルと言えますね

API機能を外部のフィンテック企業に提供することで決済を自行に集めて

決済で稼ぐという方向性を示してるので、かなり異質な銀行モデルと言えますね

2.5次元の銀行員がカードローンの広告担当に!

羽ばたけ入社2年目! “つぐみ”プロジェクトが始動

2018年8月2日

株式会社じぶん銀行は、“2次元に見えるけどホントは実在している?”をコンセプトとした2.5次元の銀行員「小鳥遊(たかなし)つぐみ」の『羽ばたけ入社2年目! “つぐみ”プロジェクト』を始動いたします。

2018年07月23日

GMOあおぞらネット銀行、7/17よりサービス開始

2018年02月26日

ネット銀行 3Q(2017年4月〜2017年12月) 四半期業績比較

2017年08月12日

ネット銀行 1Q(2017年4月〜2017年6月) 四半期業績比較

2018年02月26日

ネット銀行 3Q(2017年4月〜2017年12月) 四半期業績比較

楽天、クレジットカード取扱高トップに、17年4〜9月期、大量ポイントに強み

2018/1/9 20:00 日本経済新聞 電子版

クレジットカード業界の勢力図が変わりつつある。楽天グループのカード会社、楽天カードの2017年4〜9月期の取扱高は約3兆円に達し、三菱UFJニコスなど銀行系を抜き、自社発行ベースで初めて首位に立ったもようだ。楽天カードの穂坂雅之社長が「提携カードを除いた取扱高でトップに立った」と明らかにした。同社が発行するカードがどれくらい使われたかを示す取扱高は前年同期比21%増の2兆9968億円。仮想商店街「楽天市場」をはじめとするグループ以外での利用が8割を超えているという。

ためたポイントを使える場所をグループ内に抱えていることが最大の武器で、大胆なポイント付与が仮想商店街を訪れる利用者を増やす好循環につながっている。大量のポイント付与は楽天カード単体でみれば負債の増加になるが、「楽天市場の集客に役立つため問題ない」(穂坂社長)。

楽天銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

住信SBIネット銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

https://contents.netbk.co.jp/pc/pdf/pr/20180131_fs.pdf

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/corp_gyoseki

経常収益 438億6900万円(+3.7%)

経常利益 103億7900万円(−0.2%)

最終利益 69億2700万円(−0.5%)

預かり残高 4兆5,604億円(+5.7%)

累計口座数 306万3,000口座(+3.3%)

預かり増加金額 +2486億円

口座増加数 +10万0,000口座

一口座あたりの預かり残高 148万8,867円

従業員数 不明

http://www.japannetbank.co.jp/company/financial/pdf/2018_quarter3.pdf

http://www.japannetbank.co.jp/company/financial/financial_highlight.html

経常収益 215億5200万円(+ 7.6%)

経常利益 22億6700万円(− 4.0%)

最終利益 16億0900万円(− 3.6%)

預かり残高 7,472億円(+4.8%)

累計口座数 370万0000口座(+1.9%)

預かり増加金額 +343億円

口座増加数 +7万0,000口座

一口座あたりの預かり残高 20万1,945円

従業員数 344名(+37人)

じぶん銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

http://www.jibunbank.co.jp/corporate/financial_information/pdf/statement_20180129.pdf

http://www.jibunbank.co.jp/corporate/financial_information/

口座増加数 17万3,000口座

一口座あたりの預かり残高 30万3,800円

ヤフー、ジャパンネット銀行を子会社化 手続き完了を報告

2018年02月01日 17時06分 ITmedia

ヤフーは2月1日、2017年8月1日に開示したジャパンネット銀行の子会社化に関して、「連結子会社化を完了した」と発表した。主要株主であるヤフーおよび三井住友銀行の出資比率(各41.16%)と、ジャパンネット銀行がSMBCの持分法適用関連会社である点は、変更ないという。経営体制は、Yahoo! JAPANから新たに取締役、執行役員を受け入れるとともに、コーポレート本部や事業本部を設置するなど、組織改定を行っている。

楽天銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-180213-1.pdf

http://www.rakuten-bank.co.jp/company/disclosure/situation.html

http://www.rakuten-bank.co.jp/company/disclosure/situation.html

経常収益 592億3400万円(+13.1%)

経常利益 174億2200万円(+25.7%)

最終利益 119億6600万円(+20.7%)

預かり残高 2兆0,003億円(+9.6%)

累計口座数 622万0,000口座(+2.4%)

預かり増加金額 +1764億円

口座増加数 +150,000口座

一口座あたりの預かり残高 32万1,591円

従業員数 不明

住信SBIネット銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

https://contents.netbk.co.jp/pc/pdf/pr/20180131_fs.pdf

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/corp_gyoseki

経常収益 438億6900万円(+3.7%)

経常利益 103億7900万円(−0.2%)

最終利益 69億2700万円(−0.5%)

預かり残高 4兆5,604億円(+5.7%)

累計口座数 306万3,000口座(+3.3%)

預かり増加金額 +2486億円

口座増加数 +10万0,000口座

一口座あたりの預かり残高 148万8,867円

従業員数 不明

ソニー銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

経常収益 296億4200万円(+ 3.9%)

経常利益 51億0700万円(+54.5%)

最終利益 33億2800万円(+54.2%)

預かり残高 2兆2,134億円(+2.2%)

累計口座数 不明

預かり増加金額 +482億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 不明

大和ネクスト銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

経常利益 31億1600万円(+18.8%)

最終利益 21億3600万円(+19.4%)

預かり残高 3兆7,013億円(+8.6%)

累計口座数 126万9,000口座(+1.6%)

預かり増加金額 +2953億円

口座増加数 +2万1,000口座

一口座あたりの預かり残高 291万6,706円

従業員数 102名(±0人)

ジャパンネット銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)大和ネクスト銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

http://www.bank-daiwa.co.jp/about/disclosure/financial/pdf/financial_statements_fy2017_q3.pdf

http://www.bank-daiwa.co.jp/about/disclosure/financial/

経常収益 521億4900万円(+22.5%)http://www.bank-daiwa.co.jp/about/disclosure/financial/

経常利益 31億1600万円(+18.8%)

最終利益 21億3600万円(+19.4%)

預かり残高 3兆7,013億円(+8.6%)

累計口座数 126万9,000口座(+1.6%)

預かり増加金額 +2953億円

口座増加数 +2万1,000口座

一口座あたりの預かり残高 291万6,706円

従業員数 102名(±0人)

http://www.japannetbank.co.jp/company/financial/pdf/2018_quarter3.pdf

http://www.japannetbank.co.jp/company/financial/financial_highlight.html

経常収益 215億5200万円(+ 7.6%)

経常利益 22億6700万円(− 4.0%)

最終利益 16億0900万円(− 3.6%)

預かり残高 7,472億円(+4.8%)

累計口座数 370万0000口座(+1.9%)

預かり増加金額 +343億円

口座増加数 +7万0,000口座

一口座あたりの預かり残高 20万1,945円

従業員数 344名(+37人)

じぶん銀行 平成30年3月期 第3四半期決算(2017/4/1〜2017/12/31)

http://www.jibunbank.co.jp/corporate/financial_information/pdf/statement_20180129.pdf

http://www.jibunbank.co.jp/corporate/financial_information/

経常収益 240億8700万円(+15.1%)

経常利益 15億5800万円(+ 2.7%)

最終利益 13億0800万円(+ 2.1%)

預かり残高 8,634億円(+4.8%)

最終利益 13億0800万円(+ 2.1%)

預かり残高 8,634億円(+4.8%)

累計口座数 +284万2,000口座(+6.4%)

預かり増加金額 +245億円口座増加数 17万3,000口座

一口座あたりの預かり残高 30万3,800円

従業員数 不明

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2017月9末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

ネット銀行各社の第1四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

業績の面では楽天銀行がぶっちぎりの独走といった状態ですね

預かり残高では今のところは住信SBIネット銀行がNo1なんだけど

大和ネクスト銀行の伸び率が非常に高い状態をキープしたままなので

(住信SBIネット銀行は預かり残高が増えたり減ったりが多い)

あと1〜2年ほどで大和ネクスト銀行がNo1になる可能性も十分ありえるでしょう

日銀のマイナス金利が導入された2016年初頭から各行の業績も大荒れ

預かり資産をとにかく増やして運用して利益を稼いできた2行(大和と住信SBI)は

2015年まではとんでもなく絶好調だったのにいきなり業績がガタガタに

資金運用オンリーに特化して貸し出しやローン事業を持たない大和ネクスト銀行は

一時はネット銀行トップの業績だったのにほぼ最下位レベルまで転落しました

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2017月9末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

ネット銀行各社の第1四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

業績の面では楽天銀行がぶっちぎりの独走といった状態ですね

預かり残高では今のところは住信SBIネット銀行がNo1なんだけど

大和ネクスト銀行の伸び率

が非常に高い状態をキープしたままなので(住信SBIネット銀行は預かり残高が増えたり減ったりが多い)

あと1〜2年ほどで大和ネクスト銀行がNo1になる可能性も十分ありえるでしょう

日銀のマイナス金利が導入された2016年初頭から各行の業績も大荒れ

預かり資産をとにかく増やして運用して利益を稼いできた2行(大和と住信SBI)は

2015年まではとんでもなく絶好調だったのにいきなり業績がガタガタに

資金運用オンリーに特化して貸し出しやローン事業を持たない大和ネクスト銀行は

一時はネット銀行トップの業績だったのにほぼ最下位レベルまで転落しました

一方で、楽天カードローンの決済業務を受託し始めた楽天銀行は昇竜の勢い

クレジットカード業界で楽天カードがついにNo1になった勢いもあってか

楽天カードの取扱高が桁違いの伸びてるおかげで楽天銀行もウハウハの様子(●´ω`●)

業績の伸び率が桁違いの伸びをずっと続けているようです

一時は資金運用益でガタガタ

になっていた住信SBIネット銀行ですが資金運用ではなく、住宅ローンやカードローンにテコ入れして強化したこともあって

1年前に比べたら業績が底打ちしてようやく弱いながら回復傾向を見せています

ただしこれからはカードローンの審査や貸付限度額に規制強化がかかりそうなので

1〜2年先を見通してもなかなか浮上のきっかけは掴みにくそうです(´・ω・`)

まあマイナス金利が撤廃されて元に戻るのを祈るしかない。。。そんな感じでそ

今年になって話題が増えているのがジャパンネット銀行ですねφ(.. )

ネット銀行としては老舗なのに預かり残高も業績も伸びないままのグダグダ状態

ついに激怒したヤフーがジャパンネット銀行に直接介入してきました

ジャパンネット銀行を子会社化した上で経営者の首も獲ってしまった様子。

(といっても株式の40%以上をヤフーがもってるのであたり前のことですが)

あっさりとヤフーがジャパンネット銀行の代表取締役の座も奪ってしまったようです。

ヤフーとソフトバンクが強力に経営に介入してくることが予想されるおね

まずは行名がヤフー銀行とかYJ銀行に変更される可能性が高いんじゃないでそか

さらにヤフーカードとかソフトバンクカードみたいなのを本格的に起ち上げて

楽天市場と楽天カードみたいな感じで強化してくることも考えられるでそう

ジャパンネット銀行は老舗のわりには腰が重くて業容に幅がありません

なにより競争力が弱くてスピードがないのが致命的な欠点だおね

カードローン事業でも後発の住信SBIネット銀行に完敗してる状況だし

外貨預金では住信SBIネット銀行やソニー銀行には足元にも及びまません(´・ω・`)

預かり残高が少ないので資金運用で稼ぐという手法も使えません。

せっかくヤフーショッピングやヤフオクがあるのに楽天カードの相手にもならない

まあ欠点だらけで競争力がない完全に負け犬状態ってことですね(´Д⊂)

おそらくこの状況を挽回するためにヤフーが本気で介入して来たってことなんでそう

2017年08月12日

ネット銀行 1Q(2017年4月〜2017年6月) 四半期業績比較

2017年05月12日

ネット銀行 比較 4Q(2016年4月〜2017年3月) 通期業績比較

2017年08月12日

ネット銀行 1Q(2017年4月〜2017年6月) 四半期業績比較

ヤフー、ジャパンネット銀行を連結子会社化

2017/08/01 日経SYSTEMS

ヤフーは2017年8月1日、ジャパンネット銀行の連結子会社にすると発表した。ヤフーとともにジャパンネット銀行の大株主である三井住友銀行との2者間で決議した。今後、ほかの株主への説明や関係当局の認可を得たうえで、10月初旬に実施するジャパンネット銀行の株主総会で連結子会社化を実施する。この変更に伴い、ジャパンネット銀行の取締役の過半数をヤフーから派遣する。現在のジャパンネット銀行の取締役はヤフーと三井住友銀行が各3人、ほかの株主が1人だった。変更後はヤフーから派遣する取締役の数を5人に増やす。持株比率はヤフー41.16%、三井住友銀行41.16%の同率で変わらない。

あおぞら銀行とGMOのネット銀行、オラクル製勘定系を採用

2017/08/04 日経コンピュータ

あおぞら銀行グループとGMOインターネットが2017年度中の営業開始を予定しているインターネット専業銀行の勘定系システムに、米オラクルのパッケージを採用したことが、日経コンピュータの取材で2017年8月4日までに分かった。既にシステム構築に着手している。

あおぞら銀行グループとGMOインターネットは2016年6月24日、あおぞら信託銀行を事業の受け皿としたネット専業銀行を共同運営することで提携した。同年7月1日には、同行内に「インターネット銀行準備室」を設置。個人向けおよび中小企業を中心とした法人向けに、銀行や証券サービスの提供を目指している。同提携においては、「低価格のサービス提供を実現するために、システムはインターネットサービスの先端技術を活用し、圧倒的なコスト低減を志向する」としている。

楽天銀行 平成30年3月期 第1四半期決算(2017/4/1〜2017/6/30)

https://www.rakuten-bank.co.jp/company/disclosure/pdf/situation-170807-1.pdf

http://www.rakuten-bank.co.jp/company/disclosure/situation.html

http://www.rakuten-bank.co.jp/company/disclosure/situation.html

経常収益 191億9000万円(+11.6%)

経常利益 57億4900万円(+26.3%)

最終利益 39億5000万円(+25.5%)

預かり残高 1兆7,500億円(+8.9%)

累計口座数 594万0,000口座(+2.0%)

預かり増加金額 +1435億円

口座増加数 +60,000口座

一口座あたりの預かり残高 29万4,612円

従業員数 不明

住信SBIネット銀行 平成30年3月期 第1四半期決算(2017/4/1〜2017/6/30)

https://contents.netbk.co.jp/pc/pdf/pr/20170728_fs.pdf

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/corp_gyoseki

経常収益 138億5400万円(−0.1%)

経常利益 29億8600万円(−9.2%)

最終利益 20億0300万円(−7.4%)

預かり残高 4兆1,884億円(+10.5%)

累計口座数 289万4,000口座(+2.3%)

預かり増加金額 +1816億円

口座増加数 +6万7,000口座

一口座あたりの預かり残高 141万7,334円

従業員数 不明

ソニー銀行 平成30年3月期 第1四半期決算(2017/4/1〜2017/6/30)

経常収益 97億2500万円(+ 5.3%)

経常利益 17億0300万円(+120.7%)

最終利益 11億2800万円(+120.5%)

預かり残高 2兆1,478 1,174億円(+ 6.4%)

累計口座数 不明

預かり増加金額 +1278億円

口座増加数 不明

一口座あたりの預かり残高 不明

従業員数 不明

じぶん銀行 平成30年3月期 第1四半期決算(2017/4/1〜2017/6/30)

http://www.jibunbank.co.jp/corporate/financial_information/pdf/statement_20170727.pdf

http://www.jibunbank.co.jp/corporate/financial_information/

口座増加数 9万7,000口座

一口座あたりの預かり残高 不明

従業員数 不明

じぶん銀行 平成30年3月期 第1四半期決算(2017/4/1〜2017/6/30)

http://www.jibunbank.co.jp/corporate/financial_information/pdf/statement_20170727.pdf

http://www.jibunbank.co.jp/corporate/financial_information/

経常収益 86億5300万円(+ 32.9%)

経常利益 12億7500万円(+310.9%)

最終利益 10億5900万円(+305.1%)

預かり残高 不明

最終利益 10億5900万円(+305.1%)

預かり残高 不明

累計口座数 +252万3,000口座(+3.4%)

預かり増加金額 不明口座増加数 9万7,000口座

一口座あたりの預かり残高 不明

従業員数 不明

大和ネクスト銀行 平成30年3月期 第1四半期決算(2017/4/1〜2017/6/30)

http://www.bank-daiwa.co.jp/about/disclosure/financial/pdf/financial_statements_fy2017_q1.pdf

http://www.bank-daiwa.co.jp/about/disclosure/financial/

経常収益 215億6100万円(+23.8%)http://www.bank-daiwa.co.jp/about/disclosure/financial/

経常利益 10億1800万円(+12.1%)

最終利益 7億1700万円(+13.9%)

預かり残高 3兆3,137億円(+3.7%)

累計口座数 121万3,000口座(+1.5%)

預かり増加金額 +1201億円

口座増加数 +1万5,000口座

一口座あたりの預かり残高 269万8,452円

従業員数 101名(±0人)

ジャパンネット銀行 平成30年3月期 第1四半期決算(2017/4/1〜2017/6/30)

http://www.japannetbank.co.jp/company/financial/pdf/2018_quarter1.pdf

http://www.japannetbank.co.jp/company/financial/financial_highlight.html

経常収益 66億9500万円(+ 7.7%)

経常利益 4億4200万円(−35.2%)

最終利益 3億1400万円(−34.4%)

預かり残高 6,943億円(+1.4%)

累計口座数 356万0000口座(+2.3%)

預かり増加金額 +101億円

口座増加数 +7万0,000口座

一口座あたりの預かり残高 19万5,028円

従業員数 336名(+22人)

※業績は前年同期比、つまり1年前との比較です。

※口座数や預かりの増減は2016月12末の3ヶ月前との比較です。

※従業員数の増減は前年同期との比較です。

ネット銀行各社の第1四半期決算が出そろったんで比較してみたにょ(σ´∀`)σ

日銀のマイナス金利が導入された2016年初頭から各行の業績も荒れ気味

預かり資産をとにかく増やして運用して利益を稼いできた2行(大和と住信SBI)は

2015年まではとんでもなく絶好調だったのにいきなり大失速状態だおね

資金運用オンリーに特化して貸し出しやローン事業を持たない大和ネクスト銀行は

一時はネット銀行トップの業績だったのにほぼ最下位レベルまで転落しました

そして今回完全独走のぶっちぎりNo.1になったのが楽天銀行でした

楽天カードローンに関わる決済業務をすべて受託し始めたことで劇的に好転

なんと経常利益と最終利益の2部門で住信SBIにダブルスコアの大差で圧勝でした。

2年ほど前に「楽天がここから一気に伸びて住信SBIを抜く」とBlogで書きましたが

完全に予想通りの、いやむしろ予想以上の圧勝になってしまいました

楽天銀行はもともと預金額が少なかったし資金運用で稼いでなかったので

結果的に日銀のマイナス金利の導入の影響がほぼなかったんでそうφ(.. )

楽天カードローンと住宅ローンの貸し出しがさらに順調のようで

売上高(=経常収益)も利益も二桁増加の大幅な業績拡大になりました

もしこの状況がこのまま3〜4年続くようならば

楽天銀行は住信SBIネット銀行に3〜4倍の大差で圧勝するかもしれません

しかもここにきて楽天銀行は預金残高も猛烈な勢いで増えています

このまま2〜3兆円規模に増えれば収益の柱がさらに増える可能性があるでそ。

一方ここにきてさらに逆風が強くなってるのが住信SBIネット銀行だおね

資金運用事業で大穴あけた住信SBIネット銀行が力を入れてるのがカードローン。

今まさにここが規制強化のホットゾーンなので大きな影響が出そう(´・ω・`)

貸付限度額や審査基準も規制されてさらに締め付けが厳しくなるので

マイナス金利とカードローン規制のダブルパンチでノックアウトされそうだお

楽天カードはあくまで楽天市場での商品購入の決済収入がメインなので

カード保有者に何百万円と融資して稼ぐビジネスモデルではありませんφ(.. )

(そもそも楽天市場で何百万円も購入するほどの商品も少ないですし)

結果的にカードローン規制強化は楽天銀行にあまり影響せず

融資メインのカードローンしか持たない住信SBIに強く影響するでそう

結局のところSBIグループはBtoCの楽天市場のようなものを持ってないので

楽天カードおよび楽天銀行のマネをしようとしても物理的にできないんだおね

その他の銀行ではソニー銀行やじぶん銀行が猛烈に伸びたようです

昨年はマイナス金利の影響もあって厳しかったのが

外貨預金やFXを強化したのでこれがプラスに大きく貢献したと考えられます

その一方で圧倒的に大差で負けたのがジャパンネット銀行だおね(´;ω;`)

規模の割りに人員が多くて人件費が多すぎるのか、あるいはその他コストなのか

利益率がとにかく悪いし、しかも商売も下手で稼げるビジネスをもっていません

ついにヤフーがぶち切れて経営に直接介入してきたのも頷けます(´・ω・`)

旧取締役らも残らずリストラされて、ここから一気に変るかもしれません

そして来年2018年前半にはあおぞらとGMOのネット銀行が開業するようです

そもそもここはGMOグループがBtoCBtoBで大量の顧客を抱えてるので

現在は外部の銀行に委託してる決済業務をそのままグループ内に委託することで

これまでコストだったものがすべて利益に変わるという裏技をもっています

(この部分は楽天銀行と非常によく似た仕組みといえるでそう)

いわゆる商用銀行というより決済銀行寄りになるんじゃないでそか

銀行、カードローン抑制 多重債務問題に対応

2017/4/29 20:59 日経電子版

簡単な審査で数百万円に上るお金を借りられるカードローンを巡り、大手銀行や地方銀行が融資の抑制に乗り出す。国会や法曹界で多重債務問題を助長しているとの批判が強まっているため。上限額を下げたうえで利用者の正確な年収を把握し、過剰な融資を防ぐ。銀行は貸金業法の適用外で残高を大きく伸ばしてきたが、個人向け金融事業の見直しを迫られる。

2017年08月03日

2018年はネット銀行の競争がさらに激化

ヤフー、ジャパンネット銀行を連結子会社化

2017/08/01 日経SYSTEMS

ヤフーは2017年8月1日、ジャパンネット銀行の連結子会社にすると発表した。ヤフーとともにジャパンネット銀行の大株主である三井住友銀行との2者間で決議した。今後、ほかの株主への説明や関係当局の認可を得たうえで、10月初旬に実施するジャパンネット銀行の株主総会で連結子会社化を実施する。

ヤフーは2017年8月1日、ジャパンネット銀行の連結子会社にすると発表した。ヤフーとともにジャパンネット銀行の大株主である三井住友銀行との2者間で決議した。今後、ほかの株主への説明や関係当局の認可を得たうえで、10月初旬に実施するジャパンネット銀行の株主総会で連結子会社化を実施する。

この変更に伴い、ジャパンネット銀行の取締役の過半数をヤフーから派遣する。現在のジャパンネット銀行の取締役はヤフーと三井住友銀行が各3人、ほかの株主が1人だった。変更後はヤフーから派遣する取締役の数を5人に増やす。持株比率はヤフー41.16%、三井住友銀行41.16%の同率で変わらない。

ヤフーがついに金融業への参戦と事業拡大を本気でやりそうだお

ヤフーの社長が交代した3年くらい前から金融業の強化

をはっきり宣言していたので、ようやくここにきて本腰入れるようですφ(.. )

今回の件でジャパンネット銀行の取締役会の過半数をヤフーが占めました

これはつまりほぼ全ての議決案件においてヤフーの意見が最優先されることを意味します。

もしかしたら数ヵ月後にはヤフー銀行に社名変更しててもおかしくはないでそう

はっきりいってジャパンネット銀行という行名は非常によくないと思います。

行名を見た瞬間に老若男女の誰もが「ヤフーの銀行だ

」とわからないとブランディングとか信用度がいつまでたっても上らないと思うんだおね(´・ω・`)

これまでは何をするにも多数の株主への根回しに無駄な時間を削られ

何か大きなことを仕掛けようにも常に三井住友銀行との意見調整や対立があり

ジャパンネット銀行はアクセルを踏み込めない経営を強いられてきました

これまでず〜〜〜〜っと刺さっていた喉の魚の骨がようやく抜けたってことでそ

本当はヤフーが100%子会社にしたいんだろうけど最低限は達成でしょう。

おそらくここから2〜3年で怒涛の変化を見せるんじゃないでしょうか

(社長や取締役の顔ぶれもほとんど変わる可能性が高いでそう)

ヤフーは金融事業強化を大きく掲げてるので銀行だけのわけがありません

すでに元サイバーエージェントFXを買収・子会社化してYJFXとしてることから

当然次は間違いなくネット証券の買収に走ると予想しています

考えられるとしたらマネックスやライブスター証券あたりでそか

岡三オンライン証券は赤字が多すぎてあまり買う価値がない気がするお

そしてこれまたあおぞら銀行とGMOインターネットが出資しあって作る

新ネット銀行が2018年の4〜6月に開業予定だと発表しましたΣ(・ω・ノ)ノ

そもそもGMOクリック証券自身が手数料値下げと低いスプレッドで伸し上った会社なので

新ネット銀行も安売り攻勢や金利が高い定期預金の路線になるんでそ、どうせ。

結果的に2018年はネット銀行の競争が超激化すると思うんだおね

競争力が低い

ソニー銀行あたりが一番とばっちり受ける気がするお(´;ω;`)