���ޥ۶��

2022ǯ06��01��

�ߤ�ʤζ�ԡ�1����������λĹ�Ϥ��ä�5000�ߡ�

���ޥ���ȤΡ֤ߤ�ʤζ�ԡ�1��ǯ��100��DL���ˤǼ��ΰ��ϡ�

022ǯ05��31�� 07��00ʬ ITmedia

ʡ�����϶䥰�롼�ס��դ������ե��ʥ�륰�롼�������Ρ֤ߤ�ʤζ�ԡפ�5��28���ˡ������ӥ����ϰ��ǯ��ޤ��������ޥ���ȤȤ��ơ��ǥ�����ͥ��ƥ��֤����åȤȤ�����̤Ϥɤ����ä��Τ������ץꥱ����������������ɿ���105�������¿���40�����¡��������¶�Ĺ��58.5���ߤȤʤä������η�̤ˡ��ʵȷ��Ƭ��ϡֻ����̤�ˤϽ��ޤ�ʤ��ä��ΤϻĹ⤯�餤���פȶ���ĥ�롣

���³��ߤ���Ĵ�ʰ����ǡ������ʤ��ä��Τ��¶�Ĺ�������顢��ɸ�Ȥ���250���ߤ�Ǥ��Ƥ��������Ϥ��ʤ��ä���58.5���ߤ���¤������ľ������5000�����ۤȤ�ɤΥ桼�����������¤ˤ��������Ƥ��ʤ���

����ϻܺ�������¶�Ĺ�����ä��뤳�Ȥ��̣���Ƥ��롣��12��˥ܡ��ʥ������ڡ����Ԥä��Ȥ��ϡ����äȤ����֤��¶�Ĺ⤬100���ߤ��餤�������פȱʵȻ���ä����������������ڡ������Ȥ����¶�ϽФƤ��äƤ��ޤä��Ȥ�������Ϳ�����ᥤ��ХΤ褦�ˡ�;������Ƥ������¤Ȥ������⡢ɬ�פ˱����ƻ���ܤ����ָ��¡����줬���ߤΤߤ�ʤζ�Ԥ�Ω�����֤������Τ��ᡢ�����٤��㤤�����ǡ����åȤ��Ǥ��Ф��Х桼�������Ҵ���ȿ�����롣

�⤦1�Ĥμ��ץ�ǥ�Ǥ��롢��Ե�ǽ��¾����������Х����������������ӥ��ˤĤ��ƤⳫȯ���®���롣����API���פ�ȯ��ǡ��Ƥ��ɤ˻��ȷϤ���ǯ����˹����Ϥ��Ѱդ���ײ����

�դ�����FG��Ĺ�֤ߤ�ʤζ�ԡ���������ײ��˴��ԡ�

2022ǯ5��30�� 14:00�����ܷкѿ�ʹ

�դ�����FG��25ǯ3����ޤǤ�����бķײ�ǡ��ߤ�ʤζ�Ԥι������Ͻ��פʥơ��ޤ��������ϡ֤ʤ�Ȥ��äƤ�Ŀ���������μ��ײ�����Ԥ���פ��Ϥ����롣�ߤ�ʤζ�Ԥ����̤˥��롼�פδ��Ԥ������롣

�ߤ�ʤζ�� 1��ǯ�����Ƥ˥����������ǥ����륦����åȤ�

2022ǯ5��31�� 09:00��ImpressWatch

�֤ߤ�ʤζ�ԡפϡ�5��28���˥����ӥ�����1��ǯ��ޤ������ǥ�����ͥ��ƥ��֤Τ���Ρ֥ǥ�����Хפ�Ǥ��ƥ������Ȥ���Ʊ�Ԥ�����1ǯ��вᤷ�����¿���33�����桼������10-30��Υǥ�����ͥ��ƥ������夬��7��Ȥʤä��Ȥ����������ǡ��¶�Ĺ�ϡ���ɸ���Ф��ƥޥ��ʥ��פ�58.5���ߤˤʤä��������Ÿ���Ȥ��ơ�2022ǯ�Ƥˡ֤ߤ�ʤζ�� Loan�פ�ͽ�ꡣ���ץ����߽��Ȥ��Ѱդ����������饿�åפ��������¶�(Wallet)��Ǥ�դζ�ۤ�ܤ������ǡ������ڤ����Ȥ�����Ρ����̤ˤϸ��ٳۤΤۤ���ǯ����10.0%�ʤɤ�ɽ�������狼��䤹���Ȥ��䤹���������ӥ����ܻؤ���

ʡ��FG����Ω�����Ҳ�ҤΡ֤ߤ�ʤζ�ԡפǤ����¤����Ĺ⤬�����ޤ���(�����؎���)

���Ĥƥͥåȶ�Ԥ���Ǥⰵ��Ū��1���¤�������¤���Ĺ⤬�㤫�ä���ŷ��ԤǤ���

��������1���¤�����20�����ä��Τˡ��ޤ���5,000���Ȥ�����äȥ�Ф���

�ߤ�ʤζ�ԤäƤ�Ϥ��Ԥ�̾����������������Ȣ

��̾���٤��Ǥ�

��̾���٤��Ǥ�

�ͥåȶ�Ԥμ��ӤޤˤޤȤ�Ƥ���Blog�˵�����Ƥޤ�����

��������1���¤�������¤���Ĺ⤬5,000�ߤȤ���Ϥ䥮�㥰��٥�Ǥ����

������ͥåȶ�Ԥζ�������Ǥ�1���¤�����λĹ�⤹�٤ƻ��Ф��Ƥޤ���

���ˡ���Ԥ䤸�֤��ԤϾ������ǿ��ͤ������Ǥ���PayPay��Ԥ���¿���Ǥ���

������äƤߤ�ʤζ�Ԥ���Ӥ��Ƥߤ�ȡ��ɤ�ۤɹ����褯�狼��ޤ���(�ߧՎ�;)

���¥ͥ����ȶ�ԡ�279��6,842��

����SBI�ͥåȶ�ԡ�137��0,815��

��ŷ��ԡ�63��5,583��

PayPay��ԡ�24��8,434��

�ߤ�ʤζ�ԡ�5,000��

�äƤ����������⤽�⤳�ε�����5,000�ߤä���������������Ǥ�����

58.5���ߤλĹ��40�����¤dz���14,600�ߤ���ʤ��Ǥ��礦��

�褯�狼���ʤ����ޤ��ɤä������¤Ǥ������������Ȣ�λĹ���纹�ʤ���٥�ʤΤ��Ѥ��ޤ��ɡ�

�֤ä��㤱�Ƹ����Фߤ�ʤζ�Ԥθ���40������⡢�������϶��θ��¤Ǥ��礦��

�ޤ��������ˤ���ۤɾ��ʤ��Ȥߤ�ʤζ�ԤϾ��䤬�Ǥ��ʤ��Ǥ����(�����؎���)

���ä�1���¤�����λĹ⤬5,000�ߤ�������14,600�ߤ������������Ϥʤ��Ǥ����

�꿮���㤨�ʤ������ݸ���λ�ʧ���Ǥ⸷�������������㤦���Ȥ��Ǥ��ʤ��Ǥ���͡�

�ŻҸ���

https://corporate.minna-no-ginko.com/information/public-notice/

��ַ軻��2021/4��2021/9��

https://corporate.minna-no-ginko.com/common/pdf/public-notice/2021/12/28/public-notice_1228_01.pdf

�о���ס�3,200����

�о����ס�19��3,800����

�ǽ����ס�14��4,400����

���Ȥ��Ƥ���1��ǯ���Ȥ���ޤ������Ӥ��Ỵ�����ƤˤʤäƤ��ޤ���

»������Ԥ����ֻ��ʤΤ⤢�뤱�����⤬����ä���Ф��Ǥ���(((( ;�ߧՎ�)))

6����֤������=�о���סˤ�3,200���ߤäƤ��Ȥ�6����dz���

���Τ�533��3,333�ߤʤΤ�30���dz���1������夬17��7,777�ߤˤʤ�ޤ���

�����ˤ���2021ǯ�Υ���ӥˤ����Τϲ����ˤʤ�褦�Ǥ�

���֥�֥��1Ź������������Τ�64�����ǡ��ե��ߥޤ�49�����ǥ�������48����

�Ƥ������Ȥϡ��ߤ�ʤζ�Ԥ�����ϥե��ߥ�1Ź�ޤ�1/3���餤�Ǥ��͡�

100�ͤ��餤�Ұ�������ߤ�ʤζ�Ԥ���夬����ӥ�1Ź�ްʲ��Ȥ����������Ǥ���

2022ǯ�Ƥ���ߤ�ʤζ�ԥ�����Ϥ���ͽ��Ȥ���ޤ����������̯�Ǥ���

���⤽��1���¤������ʿ�ѻĹ⤬5,000�ߤθ��¤�����ʶ�ڤ��櫓��ʤ�

�㤨�н���SBI�ͥåȶ�ԤΤ褦�˲�ɴ���ߤ��ԥ����ɥ�����Ǽڤ�Ƥ����ܵ��ؤˤϤޤä��������ʤ��Τǡ���������2��3���ߤ�1���ּڤ��Τ����٤���ʤ��Ǥ��礫

�������٤��Ȥޤä������¦���٤���ʤ���ʤ��Ǥ��礦��(�����؎���)

�����ɥ�����Ǥ⽻�������Ǥⲿ�Ǥ⤤�������̤�������Ǥ��ݸ��Ǥ⤤���Ǥ�����

����ۤ��¤���Ĺ⤬���ʤ��ȥ�Τ�������������ڤ����٤��㤤�Ǥ����

��ޤ���äƤʤ�20���ǯ���ؤ���ʤ���30��40��Ǽ������¶⤬¿���Ƥ�ä��礭�ʳۤ�ڤ�Ƥ����ǯ���ؤ����åȤˤ���ӥ��ͥ���ǥ���Ѥ��ʤ���

������ɤ����褦��ʤ��ʤ��������ʤ��Τ��ʤäƵ������Ƥʤ�ޤ���

ʡ��FG��8354�� 2,300�ߡ���101�� �ʡ�4.59���

https://kabutan.jp/stock/chart?code=8354

https://finance.yahoo.co.jp/quote/8354.T/chart

2022ǯ03��18��

�ͥåȶ�� 3Q��2021ǯ4���2021ǯ12��� ��Ⱦ���������

2022ǯ02��13��

����SBI�������Υͥåȶ�Ծ��ء�3��ˤ�

2022ǯ07��10��

�ռ��⤤�ϥ��ޥ۶�ԡ֤ߤ�ʤζ�ԡס�3ǯ����˹�������ǽ����

�ǥ�����Х���1��֤ߤ�ʤζ�ԡ�Ƭ�褬������������������奢���������ͳ

https://diamond.jp/articles/-/305398

�����ߤ�ʤζ�ԤϺ�ǯ3�������88������������ɤ�ã����33�����¤����ߤ���ޤ�������ǯ5��Υ����ӥ����ϻ��������ä��̤�����̤��ä��ΤǤ��礦����

�ۤ������̤�ΤȤ����ϤǤ������ʤȻפäƤ��ޤ���

�褯�֥����ͥåȶ�ԤȲ����㤦�Ρ��פ�ʹ�����ΤǤ���������줫�餹��С��¤ϥͥåȶ�Ԥϴ�¸�ζ�Ԥ˶ᤤ��Ź�ޤϤʤ�����ɡ����ʤ��̳�λ��Ȥߡ������ƥ�����̤ζ�ԤȤۤȤ���Ѥ��ʤ���

�����ͥåȤ���ڤ���2000ǯ�ʹߤ˶�Ԥ�DX�ʥǥ�����ȥ�ե���������ˤ����Τ褦�ʷ��Ƕ�̳���Ψ�������ѥ������Ǵ��뤹�륤���ͥåȥХ�Ĥ���夲�����ͥåȶ�Ԥϡ�����˸�Ψ�����뤿���Ź�ޤ�����ʤ���ά���ǤäƽФ��櫓�Ǥ�����Ź�ޤ��ʤ��ʳ��ϴ�¸�ζ�ԤȤۤȤ���Ѥ��ʤ���

�Ǥϥǥ�����ХǤ���ߤ�ʤζ�ԤȤϰ��β�������Ե����ǤϤʤ��������ޤǥǥ����뵯���ʤΤǤ����ǥ���������˶�Ԥε�ǽ�䥵���ӥ����ղä���������ߤ��ʤ��Ȥ����Ȥ�����ޤ�Ƶ�ž��ȯ�ۤǤĤ��ä��Τ��ǥ�����ХǤ���

���¤��ߤ���ץ�������ĤƤ⡢�㤨����Ģ��ȯ�Ԥ���Ȥ��������ɤ�������Ȥ����ͥåȶ�ԤǤ��̳����˿�����ޤ�Ƥ��ޤ����������ϥǥ���������ˤ��Ƥ���Τ���Ģ�⥫���ɤ�ʤ����ޤ��˥ǥ�����͡��ƥ��֤οͤ����˻ɤ���ݥ���Ȥ�Ĥ��줿���Ȥ����桼�������������طʤˤ���ȻפäƤ��ޤ���

���������Dz���⸫���Ƥ����ΤǤϤʤ��Ǥ��礦����

�¶�Ĺ⤬����ηײ���ޤ�����

������ͳ�ΰ�Ĥϡ���Ϥ����ܤˤϡ�����Хȡʸ��¤���ͭ���Ƥ��ʤ��ˤʿͤ��ۤȤ�ɤ��ʤ��������Τ褦�ʺǸ�ȯ�ζ�Ԥ��Ǥ����Ȥ��������˸��¤��ߤ���ư���äơ���äݤɤΤ��Ȥ��ʤ��¤�ʤ��櫓�Ǥ���

�����Υǥ�����Х֤ߤ�ʤζ�ԡפϡ���ǯ5��˥����ӥ�����1ǯ��ޤ������ʵȷ���������̤�פȤ����Τϸ��³��Ԥο������ǤϤʤ�������7�䤬10��30��Υǥ�����͡��ƥ�������Ǥ��ꡢ�Ʋ�ҤǤ���դ������ե��ʥ�륰�롼�ס�FG�ˤ��ϸ���ʡ�������Ǥʤ����������פʤ��桼�������������������������������Դ����ϡּ��ײ������ΤǤϤʤ����פȤߤ롣�ºݡ��¶�Ĺ��59���ߤ�����ηײ��ä���

�϶�ȯ�ߤ�ʤζ�ԡ����̥�ǥ뤬���ܵҤ������

https://www.nikkei.com/article/DGXZQOUB066DT0W2A600C2000000/

2022ǯ6��9�� 1:00 �����ܷкѿ�ʹ

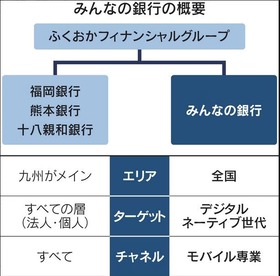

�դ������ե��ʥ�륰�롼�����Υ�Х�����ȶ�ԡ��ߤ�ʤζ�Ԥ�2021ǯ5��Υ����ӥ����Ϥ���1ǯ��ޤ�������Ԥγ�ǰ���ܤ���ͤ�ľ�����㥳���ȱ��Ĥλ��ȥ�ǥ��Ĥ��ä����϶���Ȥ�Ķ����1980ǯ��ʹߤ����ޤ줿����Υǥ�����͡��ƥ��֤˻ɤ��륵���ӥ����ܻؤ��Ƥ��롣�ӥ��ͥ���ǥ�δΤϥ����ƥ�����̥��饦�ɲ����������ӥ���ȯ�Υ��ԡ��ɥ��åפ��㥳���ȱ��Ĥ���ǽ�ˤʤ����������롣�ۤȤ�ɤζ�Ԥ��¶⡢ͻ���ؤξ����������뤿��˥ϡ��ɵ����Ȥ��������ε���ʥ����ƥ���äƤ��롣�����⥷���ƥ��Ĺǯ�α��Ѥ�Ф�ʣ�������߹礤���������˷礱�롣

ʡ���Ԥ���Ź���뤬����Ź�ξ��ˤϤۤȤ�ɰ�̣���ʤ����������åȤȤ���ܵҤ�����ˤ��롣���ѼԤ��Ǥ�¿���Τ�����Ԥ����ֶ�Ԥ餷���פ����æ�Ѥ��ܻؤ������������ϥ�����ꥢ���ѥ���åץ��3�ĤΥڥ륽�ʡ�ŵ��Ū�ʥ桼�������ˤ����ꤷ�ƥ����ӥ���Ÿ�����롣ľ��θ��¿���40����Ķ�������ܵ��ؤ�10��30�夬7������롣�������¶�Ĺ��������100���ߤȡ������ν�ǯ�ٷײ��250���ߡˤ�ä�����Ϳ�������¤ʤɤ˻��ꤷ�Ƥ���ᥤ����¤��ڤ��ؤ��ϥϡ��ɥ뤬�⤯���֥��ָ��¤Ȥ��ƻȤäƤ���ͤ�¿���ס�Ʊ�ԡ�

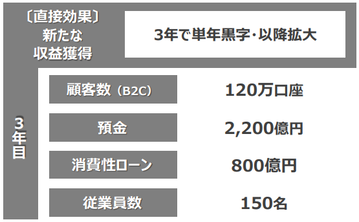

2ǯ�ܤκ�ǯ�٤ϼ��ײ��ˤĤʤ���Ŀ�����������Ե�ǽ��¾�Ҥ������BaaS�ʥХ����������������ӥ��ˡפ��ܳ�Ū��Ÿ������ײ�����Ŀ���������Ǥϥ桼������°���˹�碌�ƶ�ۤ��ᡢ������0.1%��ߤ����ꤹ��ͽ������������ʤ��͡��ʥǡ�������Ѥ���Ϳ���⸡Ƥ���롣

�����餹���������Ƥޤ������ɡ֤ߤ�ʤζ�ԡפαʵȷ��Ƭ��äƤʤ�Ƥ�����

��Τ������ռ��⤤�Ϥοͤäƥ�����������Ǥ���͡��������ޥ��ʥ��ΰ�̣��

�����ɤ�Ǥ��Ĥ��������ʱѸ�ȴ���Ǥ���٤��Τ��äƤ��äĤⴶ���ޤ�(��)

���Ԥ�ʹ����Ƥ�ʤ��Τ�ɬ�������ǥ�����ͥ��ƥ����פȤ����Ĥ���������

���ѥ���åץ��פȤ����ڥ륽���פȤ��ռ��⤤�Ϥ��Ѹ���������Ǥ��ޤ���

�˥塼�����ܤ俷ʹ�ɤ�Ǥ��ï�Ǥ��ΤäƤ뤱�ɿ����ǻȤä����Ѥ��������Ѹ졣

�������ռ��⤤���Ѹ���Ǥ⤫�ȻȤäƤ���Ƭ��Ǥ���ͦ�(���� )

���ʤߤˡ֥ե���ƥå��פȤ������դ�Ȥ����Ѥ��������Τ�Ʊ�������Ѹ�Ǥ��͡�

������Ȥ��Ƥ����ֻ��Ƕ��Ӥ������ƻ��ܤ��»�����ޤ����Ҥ��褯�Ȥ��ޤ���

VC����Ĵã����100���ߤ�ɥ֤˼ΤƤ�SBI��������줿FOLIO�μ�Ĺ�ʤ��

��VC������Ĵã������ˡ���Ȥ����ߥʡ��˻��ä��Ƽ����äФ��ꤷ�Ƥ������

�ޤȤ�����פ�Ф�����֤ˤ��ƻ��ܿ����٤�����ҿ�������Ƥޤ��������

�֥ե���ƥå��פäƸ��ռ��Τ������Ȥϸ���ʤ����ɡ��Ȥ�Ϣ��δ�֤줬��(�����؎���)

���ֻ��ǿ���ꤷ��FORIO�����ֻ��ǥ��եȥХϤ˿���ꤷ��OneTapBUY��

OneTapBUY�����̾�ѹ����Ƥ�����ֻ�����ή��³���Ƥ���PayPay�ڷ�

�Ƕ��줷���ե��ʥƥ�����HD�λ������ֻ�����ή��³���Ƥ������ޡ��ȥץ饹��

��ǯ�η軻���ֻ�150���ߤ�������ǯ�����ֻ�����äݤ�LINE�ڷ��ʤ�

�Ȥˤ����ֻ��Ƕ��Ӥ�������Ҥۤɡ֥ե���ƥå��פȤ����Ѹ��䤿��Ȥ��ޤ���

��ɤΤȤ��������Ȥ���˾��������Ƥ����ꤲ���ռ��⤤���λȤ��Ѹ�äƤ���

�ռ��⤤�ϤʤΤϤ��Ƥ������ӥ��ͥ���ǥ뤬���Ǥ���þ���Ƥ뵤������Τϻ��¡�

���Ȥ���1ǯ�Ǹ��¿���40�����¤���Τˡ��¤����¶�Ĺ��58.5������������ޤ���

���Ӱʾ��ï�⤪������⤷�Ƥʤ������¤��餱�Ȥ����Τ����ˤޤ����Ǥ��礦

���줸��ޤ�Ƕ�ԤǤϤʤ������¼����ȼԤȤ����Ƥ����������ޤ���(�����؎���)

�ŻҸ���

https://corporate.minna-no-ginko.com/information/public-notice/

��ַ軻��2021/4��2021/9��

https://corporate.minna-no-ginko.com/common/pdf/public-notice/2021/12/28/public-notice_1228_01.pdf

�о���ס�3,200����

�о����ס�19��3,800����

�ǽ����ס�14��4,400����

��ˤ������Фε��������¶�Ĺ⤬100���ߤ�Ķ�����Ȥ��Ƥ���褦�Ǥ�����

�����������ϥ��ޥ۾ڷ���Ʊ���װ��Ǥ����Ƽ��ײ�������˼������Ƥ��Ǥ����

�㤤ǯ���ؤ����ä����ޥ۾ڷ�����¿��������Ƥ������¤��餱�ʤ�Ǥ���ͦ�(���؎���)��

�Τ���20ǯ��ۤ���20����Ⱦ�ޤǤ�ǯ���ظ��¤��餻��Τ���������ʬ�⤢�뤱��

20ǯ���ԤäƤ�֤ˡ�����Ū�ˤ�20ǯ����������ʬ���Ѷ������㤦��Ǥ����

���������ץ������Ȥ��Ƥϥǥ�����͡��ƥ�������Ȥ��ڥ륽�ʤʤ�Ƥɤ��Ǥ�褯��

�Ȥˤ�������äƤƥ����ƥ��֤ˤ������������30��50��ˤ�ᥤ�����åȤ˼�����ǡ���������夲�뤳�ȤǤȤˤ�������������ͥ�����٤��Ǥ���

�ʤ��ʤ鿷��������Ԥ�3ǯ����˹������Ǥ��ʤ�������������Ѷ�������Ǥ���(�ߧՎ�;)

�Ʋ�ҤΤդ�����FG�Ϥޤ��ޤ�;͵�������������˱����Ƥ����Ǥ��礦����

3ǯ�Ȥ����������¤���ǹ������Ȥ����Τ϶ˤ�ƹ⤹����ϡ��ɥ���Ȼפ��ޤ�(�����؎���)

�⤷Ʊ���������������ޥ۾ڷ��ˤ⤢�ä���Ȥä������Ҥ�����������Ѷ��ˤʤäƤޤ�

���֤��Ԥߤ����˲�ɴ������������ơ��Ʋ�Ҥ��������Ҥ��㤤��äƹ�����������Ȥ���ˡΧ��ȴ������ͤ��Ƥ���Ķ����Ȥ�ʤ���3ǯ����ι������ϸ������Ȼפ��ޤ�

�ʤ��⤽�����3ǯ����äƤ��ȤϻĤ��줿��̿�Ϥ��Ǥ�2ǯ��ʤ��äƤ��Ȥ����͡�

�Τ��˿��������Ȥ�ĩ�路�Ƥ����Τ����������Ȥ��Ȥ����Τ�ǧ��ޤ�����

�֤ߤ�ʤζ�ԡפϺ���Ū����Ū���Ҳ�Ū�յ���ۣ��ʰ��ݤ������ޤ����ͦ�(���� )

���¤��ä��ͤ�ï�����⤷�ʤ��äƤΤϤޤ��ˤ����������Ȥ��֤�����ʤ��Ǥ��礫

�ե��ʥƥ�����HD�ˤĤ���Ʊ�����ȽƤޤ�������꤬�����������Ƥ�ȳ��˸�ȯ��Ҥ�1���黲�����ƽ��Ҥ��鳫�Ϥ���Τϸ������Ȥ��������ޤ�������ǽ���ʤ��Ǥ��硣

�ʤ��Ȥ��Ƥ��ҽ�����¶�Ĺ����䤷�Ƥ�����3ǯ���äƤ����ʤ꽪λ�Ǥ�����

�ߤ�ʤζ�Ԥϼ����Ǥζ�ԶȤ�®�䤫��ű�����ơ�����Ű����٤��Ǥ���(���� )

��ԶȤǤϤʤ�BaaS�ʥХ����������������ӥ����Ȥ��ƶ�ԶȤ����륵���ӥ���Ҥ�Ű����е����αƶ���ʤ�����θ����ɬ�פ�ʤ��ʤ�ޤ�

���֤ä��꤫���ƥӥ��ͥ��˼���Ȥ��Τǡ�����ʤ������β�ǽ������Ȼפ��ޤ�

ʡ��FG��8354�� 2,375�ߡ���66�� �ʡ�2.86���

https://kabutan.jp/stock/chart?code=8354

https://finance.yahoo.co.jp/quote/8354.T/chart

https://diamond.jp/articles/-/305398

�����ߤ�ʤζ�ԤϺ�ǯ3�������88������������ɤ�ã����33�����¤����ߤ���ޤ�������ǯ5��Υ����ӥ����ϻ��������ä��̤�����̤��ä��ΤǤ��礦����

�ۤ������̤�ΤȤ����ϤǤ������ʤȻפäƤ��ޤ���

�褯�֥����ͥåȶ�ԤȲ����㤦�Ρ��פ�ʹ�����ΤǤ���������줫�餹��С��¤ϥͥåȶ�Ԥϴ�¸�ζ�Ԥ˶ᤤ��Ź�ޤϤʤ�����ɡ����ʤ��̳�λ��Ȥߡ������ƥ�����̤ζ�ԤȤۤȤ���Ѥ��ʤ���

�����ͥåȤ���ڤ���2000ǯ�ʹߤ˶�Ԥ�DX�ʥǥ�����ȥ�ե���������ˤ����Τ褦�ʷ��Ƕ�̳���Ψ�������ѥ������Ǵ��뤹�륤���ͥåȥХ�Ĥ���夲�����ͥåȶ�Ԥϡ�����˸�Ψ�����뤿���Ź�ޤ�����ʤ���ά���ǤäƽФ��櫓�Ǥ�����Ź�ޤ��ʤ��ʳ��ϴ�¸�ζ�ԤȤۤȤ���Ѥ��ʤ���

�Ǥϥǥ�����ХǤ���ߤ�ʤζ�ԤȤϰ��β�������Ե����ǤϤʤ��������ޤǥǥ����뵯���ʤΤǤ����ǥ���������˶�Ԥε�ǽ�䥵���ӥ����ղä���������ߤ��ʤ��Ȥ����Ȥ�����ޤ�Ƶ�ž��ȯ�ۤǤĤ��ä��Τ��ǥ�����ХǤ���

���¤��ߤ���ץ�������ĤƤ⡢�㤨����Ģ��ȯ�Ԥ���Ȥ��������ɤ�������Ȥ����ͥåȶ�ԤǤ��̳����˿�����ޤ�Ƥ��ޤ����������ϥǥ���������ˤ��Ƥ���Τ���Ģ�⥫���ɤ�ʤ����ޤ��˥ǥ�����͡��ƥ��֤οͤ����˻ɤ���ݥ���Ȥ�Ĥ��줿���Ȥ����桼�������������طʤˤ���ȻפäƤ��ޤ���

���������Dz���⸫���Ƥ����ΤǤϤʤ��Ǥ��礦����

�¶�Ĺ⤬����ηײ���ޤ�����

������ͳ�ΰ�Ĥϡ���Ϥ����ܤˤϡ�����Хȡʸ��¤���ͭ���Ƥ��ʤ��ˤʿͤ��ۤȤ�ɤ��ʤ��������Τ褦�ʺǸ�ȯ�ζ�Ԥ��Ǥ����Ȥ��������˸��¤��ߤ���ư���äơ���äݤɤΤ��Ȥ��ʤ��¤�ʤ��櫓�Ǥ���

�����Υǥ�����Х֤ߤ�ʤζ�ԡפϡ���ǯ5��˥����ӥ�����1ǯ��ޤ������ʵȷ���������̤�פȤ����Τϸ��³��Ԥο������ǤϤʤ�������7�䤬10��30��Υǥ�����͡��ƥ�������Ǥ��ꡢ�Ʋ�ҤǤ���դ������ե��ʥ�륰�롼�ס�FG�ˤ��ϸ���ʡ�������Ǥʤ����������פʤ��桼�������������������������������Դ����ϡּ��ײ������ΤǤϤʤ����פȤߤ롣�ºݡ��¶�Ĺ��59���ߤ�����ηײ��ä���

�϶�ȯ�ߤ�ʤζ�ԡ����̥�ǥ뤬���ܵҤ������

https://www.nikkei.com/article/DGXZQOUB066DT0W2A600C2000000/

2022ǯ6��9�� 1:00 �����ܷкѿ�ʹ

�դ������ե��ʥ�륰�롼�����Υ�Х�����ȶ�ԡ��ߤ�ʤζ�Ԥ�2021ǯ5��Υ����ӥ����Ϥ���1ǯ��ޤ�������Ԥγ�ǰ���ܤ���ͤ�ľ�����㥳���ȱ��Ĥλ��ȥ�ǥ��Ĥ��ä����϶���Ȥ�Ķ����1980ǯ��ʹߤ����ޤ줿����Υǥ�����͡��ƥ��֤˻ɤ��륵���ӥ����ܻؤ��Ƥ��롣�ӥ��ͥ���ǥ�δΤϥ����ƥ�����̥��饦�ɲ����������ӥ���ȯ�Υ��ԡ��ɥ��åפ��㥳���ȱ��Ĥ���ǽ�ˤʤ����������롣�ۤȤ�ɤζ�Ԥ��¶⡢ͻ���ؤξ����������뤿��˥ϡ��ɵ����Ȥ��������ε���ʥ����ƥ���äƤ��롣�����⥷���ƥ��Ĺǯ�α��Ѥ�Ф�ʣ�������߹礤���������˷礱�롣

ʡ���Ԥ���Ź���뤬����Ź�ξ��ˤϤۤȤ�ɰ�̣���ʤ����������åȤȤ���ܵҤ�����ˤ��롣���ѼԤ��Ǥ�¿���Τ�����Ԥ����ֶ�Ԥ餷���פ����æ�Ѥ��ܻؤ������������ϥ�����ꥢ���ѥ���åץ��3�ĤΥڥ륽�ʡ�ŵ��Ū�ʥ桼�������ˤ����ꤷ�ƥ����ӥ���Ÿ�����롣ľ��θ��¿���40����Ķ�������ܵ��ؤ�10��30�夬7������롣�������¶�Ĺ��������100���ߤȡ������ν�ǯ�ٷײ��250���ߡˤ�ä�����Ϳ�������¤ʤɤ˻��ꤷ�Ƥ���ᥤ����¤��ڤ��ؤ��ϥϡ��ɥ뤬�⤯���֥��ָ��¤Ȥ��ƻȤäƤ���ͤ�¿���ס�Ʊ�ԡ�

2ǯ�ܤκ�ǯ�٤ϼ��ײ��ˤĤʤ���Ŀ�����������Ե�ǽ��¾�Ҥ������BaaS�ʥХ����������������ӥ��ˡפ��ܳ�Ū��Ÿ������ײ�����Ŀ���������Ǥϥ桼������°���˹�碌�ƶ�ۤ��ᡢ������0.1%��ߤ����ꤹ��ͽ������������ʤ��͡��ʥǡ�������Ѥ���Ϳ���⸡Ƥ���롣

�����餹���������Ƥޤ������ɡ֤ߤ�ʤζ�ԡפαʵȷ��Ƭ��äƤʤ�Ƥ�����

��Τ������ռ��⤤�Ϥοͤäƥ�����������Ǥ���͡��������ޥ��ʥ��ΰ�̣��

�����ɤ�Ǥ��Ĥ��������ʱѸ�ȴ���Ǥ���٤��Τ�

�äƤ��äĤⴶ���ޤ�(��)���Ԥ�ʹ����Ƥ�ʤ��Τ�ɬ�������ǥ�����ͥ��ƥ����פȤ����Ĥ���������

���ѥ���åץ��פȤ����ڥ륽���פȤ��ռ��⤤�Ϥ��Ѹ���������Ǥ��ޤ���

�˥塼�����ܤ俷ʹ�ɤ�Ǥ��ï�Ǥ��ΤäƤ뤱�ɿ����ǻȤä����Ѥ��������Ѹ졣

�������ռ��⤤���Ѹ���Ǥ⤫�ȻȤäƤ���Ƭ��Ǥ���ͦ�(���� )

���ʤߤˡ֥ե���ƥå��פȤ������դ�Ȥ����Ѥ��������Τ�Ʊ�������Ѹ�Ǥ��͡�

������Ȥ��Ƥ����ֻ��Ƕ��Ӥ������ƻ��ܤ��»�����ޤ����Ҥ��褯�Ȥ��ޤ���

VC����Ĵã����100���ߤ�ɥ֤˼ΤƤ�SBI��������줿FOLIO�μ�Ĺ�ʤ��

��VC������Ĵã������ˡ���Ȥ����ߥʡ��˻��ä��Ƽ����äФ��ꤷ�Ƥ������

�ޤȤ�����פ�Ф�����֤ˤ��ƻ��ܿ����٤�����ҿ�������Ƥޤ��������

�֥ե���ƥå��פäƸ��ռ��Τ������Ȥϸ���ʤ����ɡ��Ȥ�Ϣ��δ�֤줬��(�����؎���)

���ֻ��ǿ���ꤷ��FORIO�����ֻ��ǥ��եȥХϤ˿���ꤷ��OneTapBUY��

OneTapBUY�����̾�ѹ����Ƥ�����ֻ�����ή��³���Ƥ���PayPay�ڷ�

�Ƕ��줷���ե��ʥƥ�����HD�λ������ֻ�����ή��³���Ƥ������ޡ��ȥץ饹��

��ǯ�η軻���ֻ�150���ߤ�������ǯ�����ֻ�����äݤ�LINE�ڷ��ʤ�

�Ȥˤ����ֻ��Ƕ��Ӥ�������Ҥۤɡ֥ե���ƥå��פȤ����Ѹ��䤿��Ȥ��ޤ���

��ɤΤȤ��������Ȥ���˾��������Ƥ����ꤲ���ռ��⤤���λȤ��Ѹ�äƤ���

�ռ��⤤�ϤʤΤϤ��Ƥ������ӥ��ͥ���ǥ뤬���Ǥ���þ���Ƥ뵤������Τϻ��¡�

���Ȥ���1ǯ�Ǹ��¿���40�����¤���Τˡ��¤����¶�Ĺ��58.5������������ޤ���

���Ӱʾ��ï�⤪������⤷�Ƥʤ������¤��餱�Ȥ����Τ����ˤޤ����Ǥ��礦

���줸��ޤ�Ƕ�ԤǤϤʤ������¼����ȼԤȤ����Ƥ����������ޤ���(�����؎���)

�ŻҸ���

https://corporate.minna-no-ginko.com/information/public-notice/

��ַ軻��2021/4��2021/9��

https://corporate.minna-no-ginko.com/common/pdf/public-notice/2021/12/28/public-notice_1228_01.pdf

�о���ס�3,200����

�о����ס�19��3,800����

�ǽ����ס�14��4,400����

��ˤ������Фε��������¶�Ĺ⤬100���ߤ�Ķ�����Ȥ��Ƥ���褦�Ǥ�����

��ɤ���äƥ����ڡ���Ǥ���Х黵���ư��Ū���¶�Ĺ⤬��������������ʤ��Τ�

�����Ǥϥ����ڡ���Ǥ���Х黵���ƶ��������䤷�Ƥ�����˸����ޤ���(�����؎���)

���ߤ�ʤζ�Ԥμ��Ԥ��װ�

���������äƤʤ��ܵ��ء�10��20��ˤ�ᥤ�����åȤˤ��Ƥ��ޤä����ȡ�

��������äƤʤ��äƤ��ȤϤ����ڤ�Ƥ���ˤ�����Ǽ����������̤��ˤ�����

�����⤽��桼�����ˤȤäƸ��³��ߤ����̣����åȤ��褯�狼��ʤ��������Ǥϥ����ڡ���Ǥ���Х黵���ƶ��������䤷�Ƥ�����˸����ޤ���(�����؎���)

���ߤ�ʤζ�Ԥμ��Ԥ��װ�

���������äƤʤ��ܵ��ء�10��20��ˤ�ᥤ�����åȤˤ��Ƥ��ޤä����ȡ�

��������äƤʤ��äƤ��ȤϤ����ڤ�Ƥ���ˤ�����Ǽ����������̤��ˤ�����

�����������ϥ��ޥ۾ڷ���Ʊ���װ��Ǥ����Ƽ��ײ�������˼������Ƥ��Ǥ����

�㤤ǯ���ؤ����ä����ޥ۾ڷ�����¿��������Ƥ������¤��餱�ʤ�Ǥ���ͦ�(���؎���)��

�Τ���20ǯ��ۤ���20����Ⱦ�ޤǤ�ǯ���ظ��¤��餻��Τ���������ʬ�⤢�뤱��

20ǯ���ԤäƤ�֤ˡ�����Ū�ˤ�20ǯ����������ʬ���Ѷ������㤦��Ǥ����

���������ץ������Ȥ��Ƥϥǥ�����͡��ƥ�������Ȥ��ڥ륽�ʤʤ�Ƥɤ��Ǥ�褯��

�Ȥˤ�������äƤƥ����ƥ��֤ˤ������������30��50��ˤ�ᥤ�����åȤ˼�����ǡ���������夲�뤳�ȤǤȤˤ�������������ͥ�����٤��Ǥ���

�ʤ��ʤ鿷��������Ԥ�3ǯ����˹������Ǥ��ʤ�������������Ѷ�������Ǥ���(�ߧՎ�;)

�Ʋ�ҤΤդ�����FG�Ϥޤ��ޤ�;͵�������������˱����Ƥ����Ǥ��礦����

3ǯ�Ȥ����������¤���ǹ������Ȥ����Τ϶ˤ�ƹ⤹����ϡ��ɥ���Ȼפ��ޤ�(�����؎���)

�⤷Ʊ���������������ޥ۾ڷ��ˤ⤢�ä���Ȥä������Ҥ�����������Ѷ��ˤʤäƤޤ�

���֤��Ԥߤ����˲�ɴ������������ơ��Ʋ�Ҥ��������Ҥ��㤤��äƹ�����������Ȥ���ˡΧ��ȴ������ͤ��Ƥ���Ķ����Ȥ�ʤ���3ǯ����ι������ϸ������Ȼפ��ޤ�

�ʤ��⤽�����3ǯ����äƤ��ȤϻĤ��줿��̿�Ϥ��Ǥ�2ǯ��ʤ��äƤ��Ȥ����͡�

�Τ��˿��������Ȥ�ĩ�路�Ƥ����Τ����������Ȥ��Ȥ����Τ�ǧ��ޤ�����

�֤ߤ�ʤζ�ԡפϺ���Ū����Ū���Ҳ�Ū�յ���ۣ��ʰ��ݤ������ޤ����ͦ�(���� )

���¤��ä��ͤ�ï�����⤷�ʤ��äƤΤϤޤ��ˤ����������Ȥ��֤�����ʤ��Ǥ��礫

�ե��ʥƥ�����HD�ˤĤ���Ʊ�����ȽƤޤ�������꤬�����������Ƥ�ȳ��˸�ȯ��Ҥ�1���黲�����ƽ��Ҥ��鳫�Ϥ���Τϸ������Ȥ��������ޤ�������ǽ���ʤ��Ǥ��硣

�ʤ��Ȥ��Ƥ��ҽ�����¶�Ĺ����䤷�Ƥ�����3ǯ���äƤ����ʤ꽪λ�Ǥ�����

�ߤ�ʤζ�Ԥϼ����Ǥζ�ԶȤ�®�䤫��ű�����ơ�����Ű����٤��Ǥ���(���� )

��ԶȤǤϤʤ�BaaS�ʥХ����������������ӥ����Ȥ��ƶ�ԶȤ����륵���ӥ���Ҥ�Ű����е����αƶ���ʤ�����θ����ɬ�פ�ʤ��ʤ�ޤ�

���֤ä��꤫���ƥӥ��ͥ��˼���Ȥ��Τǡ�����ʤ������β�ǽ������Ȼפ��ޤ�

���ޥ���ȤΡ֤ߤ�ʤζ�ԡ�1��ǯ��100��DL���ˤǼ��ΰ��ϡ�

2022ǯ05��31�� 07��00ʬ��ITmedia

���ץꥱ����������������ɿ���105�������¿���40�����¡��������¶�Ĺ��58.5���ߤȤʤä������η�̤ˡ��ʵȷ��Ƭ��ϡֻ����̤�ˤϽ��ޤ�ʤ��ä��ΤϻĹ⤯�餤���פȶ���ĥ�롣���³��ߤ���Ĵ�ʰ����ǡ������ʤ��ä��Τ��¶�Ĺ�������顢��ɸ�Ȥ���250���ߤ�Ǥ��Ƥ��������Ϥ��ʤ��ä���58.5���ߤ���¤������ľ������5000�ߡ��ۤȤ�ɤΥ桼�����������¤ˤ��������Ƥ��ʤ���

��ϻܺ�������¶�Ĺ�����ä��뤳�Ȥ��̣���Ƥ��롣��12��˥ܡ��ʥ������ڡ����Ԥä��Ȥ��ϡ����äȤ����֤��¶�Ĺ⤬100���ߤ��餤�������פȱʵȻ���ä����������������ڡ������Ȥ����¶�ϽФƤ��äƤ��ޤä��Ȥ�����

ʡ��FG��8354�� 2,375�ߡ���66�� �ʡ�2.86���

https://kabutan.jp/stock/chart?code=8354

https://finance.yahoo.co.jp/quote/8354.T/chart

2022ǯ06��01��

�ߤ�ʤζ�ԡ�1����������λĹ�Ϥ��ä�5000�ߡ�

2022ǯ05��05��

LINE�ڷ������֤���90���ߤ�����˱����Ƥ�餦

2021ǯ10��17��

���ޥ۾ڷ�FOLIO����SBI���������ƻҲ�Ҥ�

2021ǯ08��14��

LINE�ڷ����ե��ꥪ�����ޡ��ȥץ饹 �� ���п�ʹ�֤��ä���������Ȼ���Ⱦ��

2020ǯ04��19��

�٥���㡼����ԥ���λ����֤��졢���ޥ۾ڷ���̤��

2022ǯ12��30��

�ߤ��۶�Ԥ��ޤ��⥷���ƥ�ȥ�֥롡LINE��Գ��Ȥޤ��ٱ䤹�뤫��

�ߤ��۶�ԡ�ˡ�����ͥåȥХ���³�㳲���

2022/10/17 12:55�����俷ʹ

�ߤ��۶�Ԥǣ�������������ˡ�����Υ����ӥ�����³���Ť餤������ȯ�����������ߤ��۶�Թ���ˤ��ȡ��Զ��ϣ��������Ả�˲�ä��줿��

�ߤ��۶�ˤ��ȡ��Զ�礬���ä��Τϡ������ͥåȥХ����ƥ�֤ߤ��ۥӥ��ͥ��ףţ¡פʤɸޤĤΥ����ӥ��ǡ�������������������ʬ�����顢�Ĥʤ���ˤ���������³���Ƥ�����

�ߤ��ۡ��ǥ����봬���֤���7ǯ�֤��緿���ϳ�ŷ�ڷ�

2022ǯ10��7�� 20:00�����ܷкѿ�ʹ

21ǯ�Ϥߤ��۶�Ԥǥ����ƥ�㳲���꼡����1ǯ�ۤɤ��б����ɤ�줿����Ǿ�ؤ�������ؤ����ܵҤο�������ȥ����ƥ�ΰ����Ư����ͥ�����Ȥʤ�ʤ���ȯ�ɻߤ˷бĻ��椵���������ץ�Υ�˥塼������٤졢�������Ȥγ�ȯ��¿���ϸ�ˤʤäƤ������ڸ���͵��ĹΨ���뿷�������礭�ʲ��꤬�ǥ�����ʬ��Ǥδ����֤����ä���

�ߤ��ۤ϶������1�Ĥ˹ʤ餺������Ϣ�Ȥ��륹�������ͥåȾڷ��Ǥϥ��եȥХ�PayPay�ڷ��˶�Ʊ�л�LINE�ȳ��Ƚ�����ʤ�Ƥ���LINE��Ԥϥ����ƥ�γ�ȯ���٤�Ƥ��뤬��22ǯ�������Ω���ܻؤ����ˤ�Ǥ��Ƥ��롣��̥��Ū�ʷкѷ��ؤΥ��������Ͽ������äƤ��������סʤߤ��۴����ˤ�ʣ���Υǥ�����кѷ��˿���Ф���

�¤ϺǶ���ֶä����˥塼����LINE��Ԥ���Ω�ײ������ޤ���¸�ߤ��Ƥ������ȤǤ�

Yahoo!��LINE����ʻ����Z�ۡ���ǥ��������˼��ޤ�Ȥ������郎���ä����

�Ƥä���LINE��Ԥηײ���Ȥä������������ȻפäƤ����ΤǤ��ʤ��Ǥ�����(���؎���)��

���⤽��LINE��ԤϺ�����4ǯ��������Ω�ײ褬ȯɽ���줿���ޥ۶�ԤǤ���

LINE��Yahoo!�Ȥ����礬�����夬�ä�LINE��Ԥ��ü��Τ�����ˤʤ�ޤ���(�����؎���)

�ʤ��ʤ�Yahoo!�ˤϥ���ѥ�ͥåȶ��(��PayPay���)��¸�ߤ��Ƥ����Τ�

Ʊ����ȥ��롼�����2�Ĥ��Ԥ���Τ����������̵���ˤʤ��ǽ�������ä����顣

���ޤǤΥͥåȶ�Ԥ���Ω���������Ƥ����ΤǼ�ʬ�Ǥ�狼��ޤ���

�ͥåȶ�Ԥ���Ω�������鳫�ȤޤǤ˻��ޤǤδ��֤��̾��2ǯ������������ޤ���

��������LINE��Ԥ���;���ޤ䥰�롼����������⤢�äƤ��Ǥ�4ǯ��Фä��ޤ�

�ߤ��۶��¦��ȯɽ�ˤ�2022ǯ����Ĥޤ�2023ǯ3��ޤǤ˳���ͽ��Ȥ��뤷��

Z�ۡ���ǥ����η軻�����ˤ�Ʊ�����Ȥ���Ϥ�Ƥ���ޤ���(���� )

�Ŀ�Ū��ͽ�ۤǤ����ɲ����Τ褦����ͳ�����ä���ǤϤʤ��Ǥ��礦��

��Z�ۡ���ǥ������LINE��Ԥ���Ω�������������塼��Ĵ��������

���ߤ��۶�Ԥ�������ʬ����ä�LINE��Ԥε�ǧ�Ĥ����ޤ��˹ߤ�Ƥ��ʤ�

https://www.z-holdings.co.jp/ja/ir/library/linkList/02/link/jp2022q2_presentation.pdf

�ޤˤ⤢��ޤ����ڥۡ���ǥ���������LINE�϶�ͻ�Ȥ������Ƥ�

�����LINE�����Ω��������Ǥʤ������Ѥ䥤��ɥͥ����Ǥ��Ԥ��äƤޤ�

������ľ�ʤȤ���LINE��ԤϹ���Ǥⳤ���Ǥ��������������ǽ�����⤤�Ǥ�

�ʤ��ʤ餢�ޤ�ˤ�Ʊ���˼��������ͥ���ʿͺ�䥨�˥�������ФäƤ��ޤ�

�������Ȥ�����ʬ������Ū���ҥȡ���Ρ��������Ǥ��Ƥʤ�����Ǥ�(�����؎���)

Ʊ������������Ū�˼������Τdz���������������������Ȥ���ͽ�ۤǤ�

���ʤߤ�LINE��2018ǯ11��˶�ͻ���Ȥ��ܳʻ��魯����硹Ū��ȯɽ������Τ�

��ͻ���Ȥ�¿�Ѳ���ޤ������������⤢�ꡢ�ҥȡ���Ρ����ͤ��ƽ�˻���ФäƤ��ޤ�

�ۤܤ��٤Ƥλ��Ȥˤ��������ֻ�����ή����»���������ޤ��äƤ���褦�Ǥ�

��LINE�ڷ�����ǯ100���߰ʾ���ֻ�����ή����³����ű��β�ǽ������ޤ롣

�����ޡ������FOLIO�����ֻ���Ω��ľ������SBI�ڷ�����ѡ�ű��Ѥߡ�

�������̲�BITBOX������β����̲߲�Ҥ��ֻ��������β����̲߲�Ҥ��ֻ���ű�ࡣ

��LINEPay�����Ǥ�PayPay����ή�Ȥʤ�¸�߲��ͤ��㲼��ű�फPayPay�˵ۼ���

��LINE���������ն�ۤ������Ƥ뤱�ɤ��ä��������ֻ���ͣ���ǽ�������롩

��LINE�ݸ���2018ǯ11��˳��Ϥ���2022ǯ4��ˤ����ʤ꽪λ��PayPay�ݸ������硣

��LINE��ԡ����ȤޤǤ˻��֤������ä���»���á����ȸ���ֻ���³��������

����Blog��2018ǯ11���ͽ�ۤ����̤�����ͻ���Ȥϴ�������Ū�����Ǥ��ˤ�(�ҡ���`)��

Ĵ���������ͤ����ä���������PayPay�ȥХåƥ����ƽ�λ������Τ⤢�ꡣ

���Τޤ�LINE��Ժ�äƤ��ֻ����Ĥ���PayPay��Ԥ˵ۼ����������Ǥ�

�ޤȤ�ʷײ��Ω�Ƥ��˿Ϳ��������䤷�ʤ���������˻����༡�������Ƥ�����

�������˥ҥȡ���Ρ��⤬�Ф�Ф�˻���ФäƤɤ������Ǥ⾡�Ƥʤ��ʤ�ޤ���

���ʤߤ˥ʥݥ쥪��������Ϥ��ˤ˽��椷��Ũ���������ˤ���Ȥ��äƤޤ���

LINE�Ϥ��ο�ȿ�Ф��äơ�������Ҥ�������礷���Τ����������������Ǥ�

LINE����ά�ϥ����饤�ʤ˹�����������������Ʊ����ά���äƤ�Ȥ�����ޤ���

�ǽ�Ū�ˤ����������礷�ƿ��Ӥ��ä��ޤ��������ܥ��ܥ��ˤʤ�ޤ���(�����ء�`)

Ũʼ�������������ʼ�Ρ����������š�������ʬ����ʤ��ʤ�Τ�

���Ϥ����Ǥ���ƳƸķ��ˤ���Ƥۤܤ��٤Ƥ�������������������ű���ˤʤ�Ǥ��礦��

���ܷ�����ʿ������Ǥ�ä��Τ�Ʊ����ά�ʤΤǾ��Ƥ��ǽ����0.0001���ʤ��Ǥ�

�ǽ�Ū�ˤ�LINE���Τ��ܥ��ܥ��ˤʤäƥХ�Х�ˤ����ZHD�˵ۼ�����������Ǥ������ܷ�����ʿ������Ǥ�ä��Τ�Ʊ����ά�ʤΤǾ��Ƥ��ǽ����0.0001���ʤ��Ǥ�

Z�ۡ���ǥ�����4689�� 331.3�ߡ���2.6�� �ʡ�0.79���

https://kabutan.jp/stock/chart?code=4689

https://finance.yahoo.co.jp/quote/4689.T/chart

2021ǯ02��01��

LINE��Ԥ������ʤ�ž̤˾��夲�����ȤǤ��뤫����Ʃ��

2019ǯ09��21��

LINE�ϥ������Ҥ���Ŀ;���ή�С�LINE�϶�ͻ���롼�����Ǥ�

2018ǯ11��29��

LINE�ζ�ͻ������������礷�����Τ����Ǽ��Ԥ���Ǥ�

2018ǯ11��28��

LINE�Ȥߤ��ۤ���LINE ��ԡ���Ω�ء�2020ǯ�˳��Ȥ��ܻؤ�

������ۤߤ��ۤΥǥ����졢�����Ǵƹ��¤��ä�����ü��7�������ǻ���900��

2024ǯ01��02��

�դ�����FG�Τ���ʪ�֤ߤ�ʤζ�ԡ��ֻ���ʤ��¡���»114���߰ʾ�

�դ�����FG�Τ���ʪ�֤ߤ�ʤζ�ԡ��ֻ���ʤ���

2024ǯ1��� BUSINESS FACTA

�����Υǥ�����Х��������ο�����ߤ�2021ǯ5����Ĥ�ʪ����ǻ��ȤϤ����֤ߤ�ʤζ�ԡס��϶�����Τդ������ե��ʥ�륰�롼�ס�FG�ˤ�������Ω���夲�����϶��פΥͥåȶ�ԤȤ��Ƥ����ܤ���ӡ������ͥåȥ�ǥ����ʤɤϤ����ä�Ʊ�ԤΥӥ��ͥ���ǥ��ֶ�Ԥ��Ȥ�ۤ������Υ١������פȻ��������Ȥ����������ηбļ��֤��ܤ����Ƥ��ʤ��������褷�Ƥ��롣��Ȥ�ȳ���3ǯ�ܤκ�����ñǯ�ٹ����Ȥʤ�ײ���ä�������ǯ�٤�3��Ϣ³�Ȥʤ��ֻ�������Ū��9�����ַ軻�κǽ�»�פƤ⡢��ǯƱ����17���ߤ��礭�����뢥27���ߤˤޤ��ֻ����Ĥ��Ǥ��ޤäƤ��롣ñǯ�ٹ�����ã�������ϳ���5ǯ�ܤ�25ǯ�٤������ꤵ��Ƥ����������ä����˹������������ʤ����Ȥ��顢�����2ǯ���27ǯ�٤˺Ʊ����

�ߤ�ʤζ�Ԥ˿���ǽ�֥�������� ���Ѥ����ͻ�����ӥ��ˤĤʤ���

2023ǯ12��15�� 15:52 Impress Watch

�ߤ�ʤζ�Ԥϡ��������ӥ���Circle(��������)�פ�12��19�����鳫�Ϥ��롣BaaS���Ȥˤ�����ѡ��ȥʡ���Ȥʤɤ�Ϣ�Ȥ����֤ߤ�ʤζ�ԡץ��ץ꤫�鿷���ʾ������ŵ�˥��������Ǥ��륵���ӥ��Ȥʤ롣��1�ƤȤ��ơ��ֻ��ѡ��ݸ��ס֥饤�ե�������ס֥ȥ�٥�ס֥顼�˥פ�4���ƥ��11�Ҥȡ��ѡ��ȥʡ���Ź4��Ź�Ȥ�Ϣ�Ȥ��鳫�ϡ��ߤ�ʤζ�ԥ��ץ�Ρ֥�������פ��顢�ƥ����ӥ��˥�����������ȡ����������ѳ��ϤǤ�����Ȥߡ�

���ѡ��ݸ��ϡ���Ωǯ���ݸ��Ρ�AHARA�פ����¥��ͥ��Ⱦڷ����������Ρ֥ե��ס�FX�Ρֳ��٤ɤäȥ���ס������դ��μ�ư���ݸ��֡�e(����ǥ���)�פʤɡ��饤�ե�������ϡ���ΤΥ�������֥��ꥹ�ץ饤��פ䥫���������Ρ֥����ॺ�����ס��ȥ�٥�ϳ�����ؤ�Revolut�ס�����ι�ԤΡ�NEWT��(���¥ȥ�٥�)��ι�ԤΡ�HafH��(Kabuk Style)���顼�˥ϡ�NewsPicks�פ����ä��롣

�Ƕ�����Ĵ�Ҥ������Τ�ͭ̾�ʤߤ�ʤζ�Ԥ�ľ��軻��Ĵ�٤Ƥߤޤ�����(���� )

�ʤ��ʤߤ��о�����Ϥ���������Τ��ȤʤΤ����פȤ��ǤϤʤ��Ǥ���

�Τ���軻���Τ��ΤäƤޤ���ǯ�����Ӥ��������ƻ��ߤ�����ʤ��ʤäƤޤ�

����»���Ǹ��Ƥ��ޤ����Ƕ�αƶ��Ǿ��ʤ������Ƥ��ޤ��ޤ�����

�ǰ�����»�פȤۤ�Ʊ��Ǥ����ǯ�٤ηо�»���Ƕ��Ӥ���Ӥ���Τ��������Ǥ��礦

���ʤ�㤷��®����»���������Ƥ���Τ�2024ǯ�����ǤϷо�»����75�����Ǥ��礦����

2023ǯ2������ǽ��Ȱ�����217�ͤȤ���ΤǺ�ǯ��2023ǯ�٤η軻�Ƿ�����ȡ�

���Ȱ�1�ͤ�������о�»����2,656�����Ȥʤ�ɤ����ΥХ��������ߤ����Ǥ���(((( ;�ߧՎ�)))

Ư����Ư���ۤ��ֻ��������Ƥ����Τ�¸�߲��ͤ����Ǥˤ褯�狼��ʤ������Ǥ���������

��57��6,500���ߡ�217�͡�2,656��6,820��

��ǯ�٤η軻���褯�狼��ʤ��Ǥ����狼���ϰϤǷ����Ƥߤ��Ȥ���

�ߤ�ʤζ�Ԥ��߷�»����114������ã���Ƥ��ꡢ�ºݤϤ����꾯��¿���Ȼפ���ΤǤ����餯�߷�»����116��117�������餤�������Ȼפ��ޤ���(���� )

�Ʋ�ҤΤդ�����FG���ɤ��ޤDz������Ƥߤ�ʤζ�Ԥ�ٱ礹�뤫�ˤ���ޤ�����

�ߤ�ʤζ�� 2022ǯ�ٷ軻��2021/4/1��2022/3/31��

�о���ס� 1��4,300����

������48��1,000����

����»����35��8,600����

���¶�ۡ�58��4,800����

�ߤ�ʤζ�� 2023ǯ�ٷ軻��2022/4/1��2023/3/31��

�о���ס� 6��8,800����

������57��6,500����

����»����43��3,600����

���¶�ۡ�227��7,100����

�ߤ�ʤζ�� 2024ǯ����ַ軻��2022/4/1��2023/9/33��

�о���ס� 7��7,400����

������35��2.100����

����»����27��1,400����

���¶�ۡ�261��0,900����

�Ƕ�����Ĵ�Ҥ������Τ�ͭ̾�ʤߤ�ʤζ�Ԥ�ľ��軻��Ĵ�٤Ƥߤޤ�����(���� )

�ʤ��ʤߤ��о�����Ϥ���������Τ��ȤʤΤ����פȤ��ǤϤʤ��Ǥ���

�Τ���軻���Τ��ΤäƤޤ���ǯ�����Ӥ��������ƻ��ߤ�����ʤ��ʤäƤޤ�

����»���Ǹ��Ƥ��ޤ����Ƕ�αƶ��Ǿ��ʤ������Ƥ��ޤ��ޤ�����

�ǰ�����»�פȤۤ�Ʊ��Ǥ����ǯ�٤ηо�»���Ƕ��Ӥ���Ӥ���Τ��������Ǥ��礦

���ʤ�㤷��®����»���������Ƥ���Τ�2024ǯ�����ǤϷо�»����75�����Ǥ��礦����

2023ǯ2������ǽ��Ȱ�����217�ͤȤ���ΤǺ�ǯ��2023ǯ�٤η軻�Ƿ�����ȡ�

���Ȱ�1�ͤ�������о�»����2,656�����Ȥʤ�ɤ����ΥХ��������ߤ����Ǥ���(((( ;�ߧՎ�)))

Ư����Ư���ۤ��ֻ��������Ƥ����Τ�¸�߲��ͤ����Ǥˤ褯�狼��ʤ������Ǥ���������

��57��6,500���ߡ�217�͡�2,656��6,820��

��ǯ�٤η軻���褯�狼��ʤ��Ǥ����狼���ϰϤǷ����Ƥߤ��Ȥ���

�ߤ�ʤζ�Ԥ��߷�»����114������ã���Ƥ��ꡢ�ºݤϤ����꾯��¿���Ȼפ���ΤǤ����餯�߷�»����116��117�������餤�������Ȼפ��ޤ���(���� )

�Ʋ�ҤΤդ�����FG���ɤ��ޤDz������Ƥߤ�ʤζ�Ԥ�ٱ礹�뤫�ˤ���ޤ�����

����ޤǤ��ޤ�ˤⲼ���������㤷���ΤDz������⤦2ǯ���³��ǤϤʤ��Ǥ��礦��

�Ȥϸ��������ʤ�ۼ���ʻ�����ѶȤȤ��ޤ�Ƨ�߹���ȿ��������Ƥ��ޤ��Τǡ�

2ǯ����˷бĿؤ���Ǥ��Ȥä��ͤ�ʢ�ڤ餻�������夷�����бĿؤ������2ǯ³���ƾ徺���ʤ���Ƚ�Ǥ��줿���Ǥ��ڤ����η��äƤȤ����Ǥ���

��ľ�ʤȤ������Τޤޤ���4ǯ������˱����Ƥ����Τ��Ϥ��ʤ�������Ȥ���(�����؎���)

https://www.fukuoka-fg.com/investorimage/data/20210118_ir.pdf

���ߤˤߤ�ʤζ�Ԥ����鳫��3ǯ�ܤ��¶��2,200������ײ褷�Ƥ����褦�Ǥ�����

2024ǯ3���5ǯ�ܤǤ����ɤޤ��¶�ۤ�200��������������Ƥ���褦�ʾ����Ǥ�

���ˤ��ޤ����ä�2024/������300������ã���Ƥ�ײ��1/7�ʲ��������Ǥ�

���¿���2023ǯ3������67�����¤ʤΤDz���2023ǯ9������75�����¤Ȳ��ꤹ���

�¶�Ĺ⤬261��0,900���ߤʤΤ�1���¤�������¶�ۤϤ��ä�3��4,000�ߤǤ�����

��Ԥ��¶�Ȥ�����꾮������1ǯ����ǯ�̤ι�׳����餤��������ޤ���(�����؎���)

261��0,900���ߡ�75�����¡�34,812��

ľ����ͥåȶ�Ԥ�1���¤�������¶�ۤ���Ӥ����Ȥ��ʤ���Ȥ�ʬ����ޤ�

���ʤߤ˥ͥåȶ�Ԥǰ����¶�ۤ����ʤ�PayPay��ԤǤ���1��8,000��������Τǡ�

�ߤ�ʤζ�Ԥ�261���ߤȤ����Τϰ���Ū�˹ͤ�����徯�ʤ��褦�˻פ��ޤ���

���¥ͥ����ȶ�ԡ�256��4,367��

����SBI�ͥåȶ�ԡ�131��4,916��

���֤��ԡ�55��8,894����ŷ��ԡ�66��4,578��

PayPay��� 22��9,762��

�ߤ�ʤζ�ԡ�3��4812��

�ߤ�ʤζ�Ԥ����Ԥ����װ��ϡ����ˤ�Ʊ�����Ƚޤ��������������Ǥ�

�������äƤʤ�10��20��μ�ǯ�ؤ����åȤζ�Ԥˤ�������Ǥ���(���� )

���μ��Ԥ�LINE�ڷ��ˤ�Ʊ�����Ȥ������ޤ�����10��20��ϳΤ���20ǯ��ˤ�ͭ˾�ʸܵ��ؤˤʤ�ޤ����������ߤ϶����äƤʤ��ΤǤۤȤ��̵���ͤǤ���

����ʤ�30��50����Ⱦ���餤�ޤǤλ�ʬ���äƤ���ܵ��ؤ����åȤˤ���

�ޤ����¤�������䤷�Ƥ��顢���θ�˼�ǯ�ؤ��ɲä�������Ϥ���(���� )

���⤽������äƤʤ���ǯ�ؤ�ɬ��ˤȤꤳ��Ǥ����פ����ޤʤ����̵��̣������

�ޤ��Ϲ���������;͵���Ǥ��Ƥ����ǯ�ؤμ����ߤ�Ƥ���������äǤ��硣

���Τؤ���ǽ�Υܥ����ݤ��㤨����ͻ���ؤ����¤߾��������ͽ¬���Ƥޤ�(�����؎���)

LINE�ڷ��Ȥ�������ǡ������PayPay�ڷ���ߤ�ʤζ�Ԥˤʤ��ͽ�ۤ��Ƥޤ�

���⤽��Ʋ�Ҥ�٥���㡼����ԥ���ʤɤνл�Ԥ�5ǯ����˷�̤�Ф��褦�������Τǡ���»600���߽Ф���20ǯ��˹������Ǥ��ޤ����������Ƥ����ˤ���ޤ���

����äƤʤ�ǯ���ؤ����åȤˤ����ڷ����Ԥ�����Ω�����Ȥ����ǡ�

�¤���������ʤ���ж�ͻ���ؤȤ������פ����ޤʤ��ΤǿƲ�Ҥ��˻���������

�Ʋ�Ҥ˽л���ݤ���Ƽ������🐔����ƹʤ���Ƥ����ޤ��ˤǤ���(((( ;�ߧՎ�)))

�Ȥϸ��������ʤ�ۼ���ʻ�����ѶȤȤ��ޤ�Ƨ�߹���ȿ��������Ƥ��ޤ��Τǡ�

2ǯ����˷бĿؤ���Ǥ��Ȥä��ͤ�ʢ�ڤ餻�������夷�����бĿؤ������2ǯ³���ƾ徺���ʤ���Ƚ�Ǥ��줿���Ǥ��ڤ����η��äƤȤ����Ǥ���

��ľ�ʤȤ������Τޤޤ���4ǯ������˱����Ƥ����Τ��Ϥ��ʤ�������Ȥ���(�����؎���)

https://www.fukuoka-fg.com/investorimage/data/20210118_ir.pdf

���ߤˤߤ�ʤζ�Ԥ����鳫��3ǯ�ܤ��¶��2,200������ײ褷�Ƥ����褦�Ǥ�����

2024ǯ3���5ǯ�ܤǤ����ɤޤ��¶�ۤ�200��������������Ƥ���褦�ʾ����Ǥ�

���ˤ��ޤ����ä�2024/������300������ã���Ƥ�ײ��1/7�ʲ��������Ǥ�

���¿���2023ǯ3������67�����¤ʤΤDz���2023ǯ9������75�����¤Ȳ��ꤹ���

�¶�Ĺ⤬261��0,900���ߤʤΤ�1���¤�������¶�ۤϤ��ä�3��4,000�ߤǤ�����

��Ԥ��¶�Ȥ�����꾮������1ǯ����ǯ�̤ι�׳����餤��������ޤ���(�����؎���)

261��0,900���ߡ�75�����¡�34,812��

ľ����ͥåȶ�Ԥ�1���¤�������¶�ۤ���Ӥ����Ȥ��ʤ���Ȥ�ʬ����ޤ�

���ʤߤ˥ͥåȶ�Ԥǰ����¶�ۤ����ʤ�PayPay��ԤǤ���1��8,000��������Τǡ�

�ߤ�ʤζ�Ԥ�261���ߤȤ����Τϰ���Ū�˹ͤ�����徯�ʤ��褦�˻פ��ޤ���

���¥ͥ����ȶ�ԡ�256��4,367��

����SBI�ͥåȶ�ԡ�131��4,916��

���֤��ԡ�55��8,894��

PayPay��� 22��9,762��

�ߤ�ʤζ�ԡ�3��4812��

�ߤ�ʤζ�Ԥ����Ԥ����װ��ϡ����ˤ�Ʊ�����Ƚޤ��������������Ǥ�

�������äƤʤ�10��20��μ�ǯ�ؤ����åȤζ�Ԥˤ�������Ǥ���(���� )

���μ��Ԥ�LINE�ڷ��ˤ�Ʊ�����Ȥ������ޤ�����10��20��ϳΤ���20ǯ��ˤ�ͭ˾�ʸܵ��ؤˤʤ�ޤ����������ߤ϶����äƤʤ��ΤǤۤȤ��̵���ͤǤ���

����ʤ�30��50����Ⱦ���餤�ޤǤλ�ʬ���äƤ���ܵ��ؤ����åȤˤ���

�ޤ����¤�������䤷�Ƥ��顢���θ�˼�ǯ�ؤ��ɲä�������Ϥ���(���� )

���⤽������äƤʤ���ǯ�ؤ�ɬ��ˤȤꤳ��Ǥ����פ����ޤʤ����̵��̣������

�ޤ��Ϲ���������;͵���Ǥ��Ƥ����ǯ�ؤμ����ߤ�Ƥ���������äǤ��硣

���Τؤ���ǽ�Υܥ����ݤ��㤨����ͻ���ؤ����¤߾��������ͽ¬���Ƥޤ�(�����؎���)

LINE�ڷ��Ȥ�������ǡ������PayPay�ڷ���ߤ�ʤζ�Ԥˤʤ��ͽ�ۤ��Ƥޤ�

���⤽��Ʋ�Ҥ�٥���㡼����ԥ���ʤɤνл�Ԥ�5ǯ����˷�̤�Ф��褦�������Τǡ���»600���߽Ф���20ǯ��˹������Ǥ��ޤ����������Ƥ����ˤ���ޤ���

����äƤʤ�ǯ���ؤ����åȤˤ����ڷ����Ԥ�����Ω�����Ȥ����ǡ�

�¤���������ʤ���ж�ͻ���ؤȤ������פ����ޤʤ��ΤǿƲ�Ҥ��˻���������

�Ʋ�Ҥ˽л���ݤ���Ƽ������🐔����ƹʤ���Ƥ����ޤ��ˤǤ���(((( ;�ߧՎ�)))

���ߤ�ʤζ�Ԥμ��Ԥ��װ�

���������äƤʤ��ܵ��ء�10��20��ˤ�ᥤ�����åȤˤ��Ƥ��ޤä����ȡ�

��������äƤʤ��äƤ��ȤϤ����ڤ�Ƥ���ˤ�����Ǽ����������̤��ˤ�����

�����⤽��桼�����ˤȤäƸ��³��ߤ����̣����åȤ��褯�狼��ʤ���

�դ�����FG��8354�� 3,327�ߡ���3�� �ʡ�0.001���

https://finance.yahoo.co.jp/quote/8354.T/chart

2023ǯ05��25��

�֤ߤ�ʤζ�ԡĿͥ�����Ǻ��Ĥդ������ƣǡ���������ǯ������

2022ǯ07��10��

�ռ��⤤�ϥ��ޥ۶�ԡ֤ߤ�ʤζ�ԡס�3ǯ����˹�������ǽ����

2022ǯ06��01��

�ߤ�ʤζ�ԡ�1����������λĹ�Ϥ��ä�5000�ߡ�

2019ǯ08��09��

�϶�Τդ������ƣǤ��϶��Υͥåȶ�Ի����֤ߤ�ʤζ�ԡ׳��Ȥ�